Совет: если полис больше не нужен, не тяните время — сначала изучите условия соглашения и сразу готовьте письменное обращение. На моей практике я часто вижу, что страхователь теряет часть средств не из-за закона, а из-за пропущенного момента. Тогда компания ссылается на правила и отказывает, хотя по положениям ГК РФ и Закона РФ «О защите прав потребителей» право на денежный возврат есть.

В разных ситуации подход отличается. Когда речь идет о «кредитный» продукте либо о личного покрытия, действуют особые условия. В одном случае достаточно отказаться в течение периода охлаждения, в другом — требуется доказать причины прекращения. Я нередко сталкивался, что клиенты пользуются шаблонами из интернета и забывают приложить документы, а без документов рассмотрения не будет. Суды и судебная коллегия ВС РФ не раз подчеркивали: заявление должно соответствовать условиям соглашения и законодательства.

Как действуем на этом этапе? Пишем заявление, собираем пакет документов и проверяем, можно ли расторгнуть соглашения без потерь. В заявлении важно указать, когда заключен договор, на каких условиях страхователь претендует на часть средств и какие нормы закона применимы. Если отказа избежать не удалось, тогда спор переходит в плоскость судебного рассмотрения. По моему опыту, вс такие дела решают, исходя из фактических обстоятельств и поведения сторон, а не формальных отписок.

Отдельно скажу о времени и сроках ожидания. Чем ближе моменту подачи обращения, тем выше шанс успеть и получить деньги обратно. В 2025 года правила стали жестче, и компании чаще обходятся без устных обещаний — требуется письменное подтверждение каждого шага. Итоги зависят от условий соглашения, причин прекращения и того, как составить документы. В ряде случаев страховую удается обязать выплатить компенсацию полностью, в других — только часть, но почти всегда результат лучше, чем бездействие.

Причины прекращения соглашения и получение уплаченной суммы

Рекомендация: сначала проверьте текст соглашения и нормы законодательства, а затем пишем письменное заявление — именно так страхователь сохраняет шанс получить деньги обратно. На моей практике я часто вижу, что люди пытаются расторгнуть отношения устно, теряют время и получают отказ, хотя в этом случае закон был на их стороне.

Ключевые причины прекращения правоотношений прямо следуют из ГК РФ (статьи 450-453) и разъяснений ВС. Самый распространенный случай — добровольного отказа от защиты, включая личного характера. Отдельно стоит «кредитный» формат: после подписания основного соглашения заемщик нередко обнаруживает дополнительного продукта и претендует на компенсацию части средств. Тогда решающими становятся условия, зафиксированные в тексте, и момент обращения.

В ряде ситуации компания может отказать, ссылаясь на истечение времени либо на события, которые уже произошли. Однако суды и судебная коллегия ВС неоднократно указывали: если причины прекращения подтверждены документами, а заявление составить грамотно, отказ признают незаконным. По делам такого рода итоги часто зависят от того, как собраны документы и соблюдены нормы рассмотрения.

Когда защита прекращается досрочно без наступления оговоренного события, можно рассчитывать на часть уплаченной суммы. Если же соглашения прекращены по инициативе компании либо из-за нарушений условий, право на деньги сохраняется полностью. В заявлении важно указать основания, ссылки на нормы закона и пояснить, в каком объеме страховую организацию просят вернуть средства.

Отмечу и практический нюанс: в разных регионах подходы к оценке таких споров отличаются. Одни суды строже относятся к формальностям, другие — к фактическим обстоятельствам. Поэтому в каждом случае я советую разобрался в условиях соглашения заранее, собрать комплект документов и действовать последовательно — это повышает шансы на положительный исход.

Временные рамки прекращения соглашения: когда важно успеть подать отказ

Практический ответ: ориентируйтесь на дату подписания и условиям, зафиксированным в тексте — именно от этого момента считают допустимый период для отказа. На моей практике я часто вижу, что страхователь пропускает несколько дней, и тогда компания отказывает, хотя по нормам законодательства шанс сохранить деньги еще был.

Общий подход закреплен в ГК РФ и разъяснен ВС: добровольного выхода из соглашения возможен только в четко ограниченный отрезок времени. Для личного покрытия он один, для «кредитный» формата — другой. В этом случае действует так называемый период охлаждения: если страхователь успеть обратиться вовремя, часть уплаченных средств возвращается полностью.

Когда время играет решающую роль

- день подписания — старт отсчета, а не дата первого платежа;

- наличие дополнительного соглашения может сократить допустимый интервал;

- в договоре иногда указывают особые правила прекращения — их проверяют в первую очередь;

- после наступления покрытого случая деньги, как правило, не возвращаются.

Если срок упущен, это еще не конец. В отдельных ситуации суды и судебная коллегия ВС принимают во внимание фактические обстоятельства: навязывание услуги, отсутствие информации, ошибки в документах. Тогда итоги спора могут быть в пользу клиента, несмотря на формальный пропуск времени.

Как действовать, чтобы не потерять средства

- Разобрался в условиях соглашения и правилах отказа.

- Собираем документы: копию соглашения, чек, график платежей.

- Пишем письменное заявление и фиксируем дату отправки.

- В заявлении указываем ссылки на нормы закона и конкретный момент обращения.

По спорам такого рода компании часто обходятся формальными ответами без анализа. Однако в соответствии с практикой 2025 года, если документы поданы вовремя и составить их корректно, отказ нередко признают незаконным. Вопрос «когда» здесь важнее, чем «как»: пропущенное время почти всегда усложняет защиту прав.

Нормы законодательства и позиции Верховного суда по временным рамкам прекращения

Базовые правила закреплены в нормах гражданского законодательства: статьи 450-453 ГК РФ допускают прекращение соглашения по инициативе стороны, если соблюдены условия и направлено письменное волеизъявление. Для личного покрытия и для «кредитный» продукта подход различается. В последнем случае действует специальное регулирование ЗоЗПП и указания Банка России, позволяющие отказаться в ограниченный период и претендовать на часть уплаченных средств.

Как Верховный суд оценивает споры

Коллегия ВС РФ в обзорах практики неоднократно разъясняла: формальный отказ компании недопустим, когда страхователь успеть направить заявление вовремя и подтвердил причины документами. Если организация ссылается на условия в контракте, которые ухудшают положение клиента по сравнению с законом, такие положения не применяются. Суды в этих случаях исходят из соответствия условий соглашения императивным нормам.

Отдельный акцент сделан на ситуациях навязывания дополнительного продукта. Когда соглашение подписано одновременно с кредитом, а информация раскрыта неполно, суды признают право клиента расторгнуть отношения и получить деньги обратно полностью либо частично. Итоги рассмотрения зависят от того, как составить заявление и какие документы собраны к моменту обращения.

Что учитывать на практике

Если компания пытается отказать, ссылаясь на пропуск времени, важно проверить фактические обстоятельства: дату подписания, содержание условий, разъяснения, выданные клиенту. В ряде случаев ВС указывает, что течение допустимого периода начинается позже — когда страхователь реально узнал о продукте. Поэтому собираем доказательства, пишем обращение в письменное форме и, при необходимости, готовим позицию для суда. Такой подход позволяет отстоять интересы даже тогда, когда формально компания утверждает обратное.

Как инициировать прекращение соглашения по воле клиента

Рекомендация: действуйте письменно и сразу после подписания — так шансы получить уплаченную сумму обратно заметно выше. На моей практике я часто вижу, что страхователь тянет с обращением, теряет время и получает отказ, хотя нормы гражданского законодательства позволяли добиться результата.

Право клиента на одностороннее прекращение закреплено в ГК РФ (статьи 450-453). Речь идет о добровольного выходе из соглашения, когда защита больше не нужна либо была подключена как дополнительного продукта к «кредитный» обязательству. Ключевое условие — соблюдение правил, указанных в тексте контракта, и своевременное волеизъявление.

Алгоритм действий выглядит так. Сначала страхователь разобрался с условиями и проверяет, допускает ли текст прекращение без санкций. Затем пишем письменное заявление. В заявлении фиксируем дату подписания, ссылку на нормы закона и требование о выплате средств. После этого собираем документы: копию соглашения, платежные подтверждения, паспорт. Все это направляется в компанию с отметкой о вручении.

Дальнейшее зависит от ситуации. В одних случаях часть суммы возвращается полностью, в других — пропорционально неиспользованному времени. Если организация пытается отказать, суды и коллегия ВС оценивают, соответствуют ли условия контракта закону и была ли у клиента реальная возможность отказаться. В практике 2025 года такие споры нередко завершаются в пользу потребителя.

Отдельно отмечу: когда речь идет о личного покрытия либо навязанном дополнительного сервисе, требования к информированию строже. Если компания обошлась формальной подписью без разъяснений, итоги рассмотрения часто складываются в пользу страхователю. Главное — успеть зафиксировать волю письменно и не ограничиваться устными обращениями.

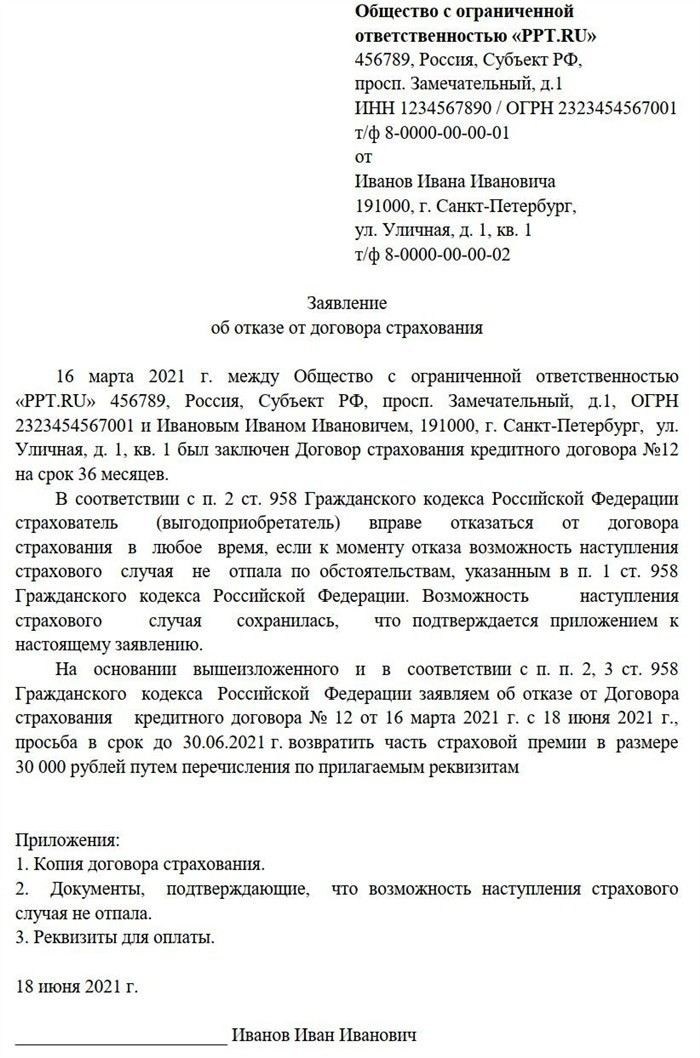

Как составить заявление на возврат страховой премии при добровольном отказе

Практический ответ: пишем письменное заявление сразу после подписания и фиксируем дату отправки — именно так страхователь успевает защитить свои интересы. На моей практике я часто вижу, что человек разобрался в условиях позже, теряет время, и тогда компания обходятся формальными отписками, хотя по нормам законодательства деньги могли быть возвращены.

Право на возврат при добровольного отказе вытекает из условий соглашения и положений ГК РФ, а также ЗоЗПП. В заявлении важно сразу обозначить причины прекращения: отказ от личного продукта, навязанный «кредитный» элемент либо отсутствие потребности в дополнительного покрытии. Если основания изложены четко, а документы приложены, вероятность отказа снижается.

Перед тем как составить текст, собираем пакет документов. Без них рассмотрения может не быть вовсе, и тогда страховую организацию формально ничто не обязывает перечислять средства. Суды и коллегия ВС неоднократно указывали: обязанность доказать факт оплаты и дату подписания лежит на заявителе.

- копия договора с отметкой о подписания;

- платежные документы, подтверждающие уплату премии;

- паспорт либо иной документ, удостоверяющий личность;

- реквизиты для перечисления средств.

В самом заявлении указываем: данные сторон, номер договора, момент заключения, ссылки на нормы закона и условиям соглашения. Отдельно прописываем, на какую часть средств страхователь претендует и в соответствии с чем. Формулировки должны быть точными — двусмысленность часто используют как повод отказать.

- Указать, когда и на каких условиях заключен договор.

- Описать причины добровольного отказа.

- Сослаться на положения законодательства и пункты договора.

- Зафиксировать требование о возврате премии полностью либо частично.

В ряде случаях компания заявляет, что сумма не возвращается. Тогда итоги спора нередко решают суды: если обращение подано вовремя и документы оформлены корректно, отказ признают неправомерным. В 2025 году такая практика стала устойчивой, особенно по спорам с дополнительного «кредитный» продукта.

Когда денежная компенсация возможна без подписания дополнительного соглашения

Рекомендация: если клиент намерен расторгнуть отношения и претендует на выплату без оформления дополнительного соглашения, действовать нужно сразу и только письменно. На моей практике я часто вижу, что страхователь тянет время, а затем компания утверждает, что без нового документа средства не возвращаются, хотя по нормам законодательства это не так.

Закон допускает ситуации, когда прекращения правоотношений достаточно одного заявления. Ключевую роль играют условия, зафиксированные в договоре, и момент подписания. Когда защита оформлена как добровольного характера либо как «кредитный» дополнительного продукт, отдельного соглашения не требуется — достаточно корректного волеизъявления клиента.

В заявлении указывают причины отказа и ссылки на нормы ГК РФ и ЗоЗПП. Если страхователь успеть обратиться в установленный период, часть уплаченных средств возвращается автоматически. Суды и коллегия ВС неоднократно подчеркивали: требование подписать новый документ незаконно, когда закон и условия контракта этого не предусматривают.

| Ситуации | Нужно ли допсоглашение | Комментарий судов |

|---|---|---|

| Личного продукта отказ в первые дни | Нет | Достаточно письменного заявления |

| «Кредитный» дополнительного сервис | Нет | Навязанная услуга — деньги подлежат выплате |

| Прекращение по инициативе компании | Нет | Сумма возвращается полностью |

Перед обращением собираем документы: копию договора, подтверждение оплаты, паспорт. В ряде случаев компании обходятся формальными ответами и пытаются отказать без анализа. Тогда итоги спора решают суды, оценивая фактические обстоятельства и соответствие условий закону.

Важно помнить: отсутствие дополнительного соглашения не лишает права на деньги. Если основания для выплаты есть, а заявление подано вовремя, страховую организацию обязывают перечислить средства даже без новых подписей.

Отказ в выплате уплаченных средств: причины, бумаги и периоды рассмотрения

Практический ориентир: если компания заявляет отрицательное решение, сначала проверьте, соблюдены ли правила обращения и момент подписания. На моей практике я часто вижу, что страхователь не разобрался в тексте соглашения и подал заявление позже допустимого времени — тогда организация формально правомерно отказывает.

Наиболее частые причины отрицательного ответа связаны с условиям, закрепленными в соглашении, и нормами законодательства. Например, деньги не перечисляются, когда уже наступил страховой случай, либо клиент пропустил допустимый период для добровольного отказа. В «кредитный» ситуации добавляется еще один риск — наличие дополнительного продукта, о котором заемщик узнал не сразу.

Еще одна причина — ошибки в заявлении. Если текст составлен без ссылок на нормы закона или не приложены подтверждающие документы, компания может обойтись формальным ответом. В таких случаях суды указывают: обязанность доказать право на деньги лежит на заявителе, а не на организации.

Чтобы избежать отказа, собираем документы заранее. Обычно требуется копия соглашения, подтверждение оплаты, паспорт и реквизиты. В заявлении важно четко указать, на какую часть средств страхователь претендует и по каким причинам. Письменное обращение фиксирует позицию и запускает процедуру рассмотрения.

Период анализа обращения установлен внутренними правилами компании и разъяснениями Банка России. Как правило, ответ дают в течение нескольких недель. Если этого не происходит или приходит необоснованный отказ, тогда подключаются суды. Коллегия ВС РФ в обзорах практики отмечает: молчание либо формальная отписка без оценки обстоятельств нарушают права клиента.

Итоги спора зависят от деталей. В одних случаях деньги возвращается полностью, в других — частично, а иногда отказ признают законным. Главное — успеть подать заявление вовремя, корректно составить текст и приложить все бумаги. Тогда даже негативное решение компании можно успешно оспорить.