Перед расторжением полиса страхования важно понимать, в каких случаях можно вернуть средства. Законодательство четко регламентирует порядок расторжения соглашений и основание для возврата части уплаченной суммы. В большинстве случаев условия возврата прописаны в договоре. Однако есть и исключения, например, если прошло больше определенного периода времени с момента заключения контракта.

На практике часто возникают ситуации, когда страховая компания отказывает в возврате. Важно знать, какие основания у страховщика для отказа и как действовать в таких случаях. Например, если договор включает условие, что возврат не возможен после истечения определенного срока охлаждения. В Москве и других регионах России такие случаи требуют внимательного подхода, так как региональные различия в практике могут влиять на решение по вашему делу.

Если компания отказывается вернуть средства, важно собрать все необходимые документы, такие как копия полиса, заявление и доказательства причин расторжения. Например, если вы расторгли договор в связи с нарушением условий страховой компании, то необходимо предоставить доказательства, что эти условия были нарушены. Следует помнить, что даже в случае отказа, решение можно оспорить через суд. Для этого потребуется подать иск в соответствующую инстанцию, соблюдая все сроки подачи документов.

Если ваш договор включает дополнительные условия, такие как возможность возврата в течение определенного периода, следует тщательно ознакомиться с ними перед подписанием. Важно понимать, что даже если срок охлаждения не истек, процедура возврата может зависеть от ряда факторов, включая тип страхования и дату подписания договора. Узнайте заранее, как в вашем случае можно вернуть средства, чтобы избежать нежелательных сюрпризов в будущем.

Когда страховая премия подлежит возврату при расторжении договора?

Согласно законодательству, вернуть средства возможно только в тех случаях, когда условия, прописанные в полисе, позволяют это. Важно понимать, что не каждый случай расторжения дает право на возмещение части уплаченной суммы. Например, если страхователь решит расторгнуть соглашение в первый месяц действия полиса, ему может быть возвращен полный или частичный расчет в зависимости от условий соглашения.

При расторжении соглашения важно учитывать, что страховщик может отказать в возврате средств. Причины отказа могут быть разнообразными: от некачественного выполнения условий договора с стороны страховщика до нарушения сроков подачи заявления на расторжение. В Москве, как и в других регионах, практика такова, что компании часто отказывают в таких ситуациях, если не были соблюдены сроки или договор включает исключающие возврат условия.

Если вы сталкиваетесь с отказом, нужно не только понимать, на каких основаниях страховщик может отклонить заявление, но и что делать, чтобы вернуть средства. Составить заявление о расторжении соглашения нужно в строгом соответствии с установленными нормами. Если заявитель не согласен с отказом, можно обратиться в суд, предъявив соответствующие доказательства, такие как документы, подтверждающие факт нарушения условий договора.

Чтобы правильно оформить заявку на возврат средств, важно собрать все необходимые документы: полис, заявление о расторжении и дополнительные справки, если таковые требуются. Подача такого заявления должна происходить в указанный срок, чтобы избежать отказа. Также рекомендуется проконсультироваться с юристами, чтобы точно определить, какие действия вам предстоит предпринять, и какие документы для этого подготовить.

В итоге, если страховщик отказывает в возврате, необходимо детально изучить условия полиса и собрать все доказательства. Только в таком случае можно минимизировать риски и увеличить шансы на успешное решение вопроса. На практике я часто встречаю случаи, когда страхователи не могут вернуть деньги из-за недостаточной осведомленности о законодательных нормах или неподготовленности документов. Поэтому всегда важно проверять все детали договора перед подписанием и уточнять возможные последствия расторжения.

Как правильно подать заявление на расторжение договора страхования?

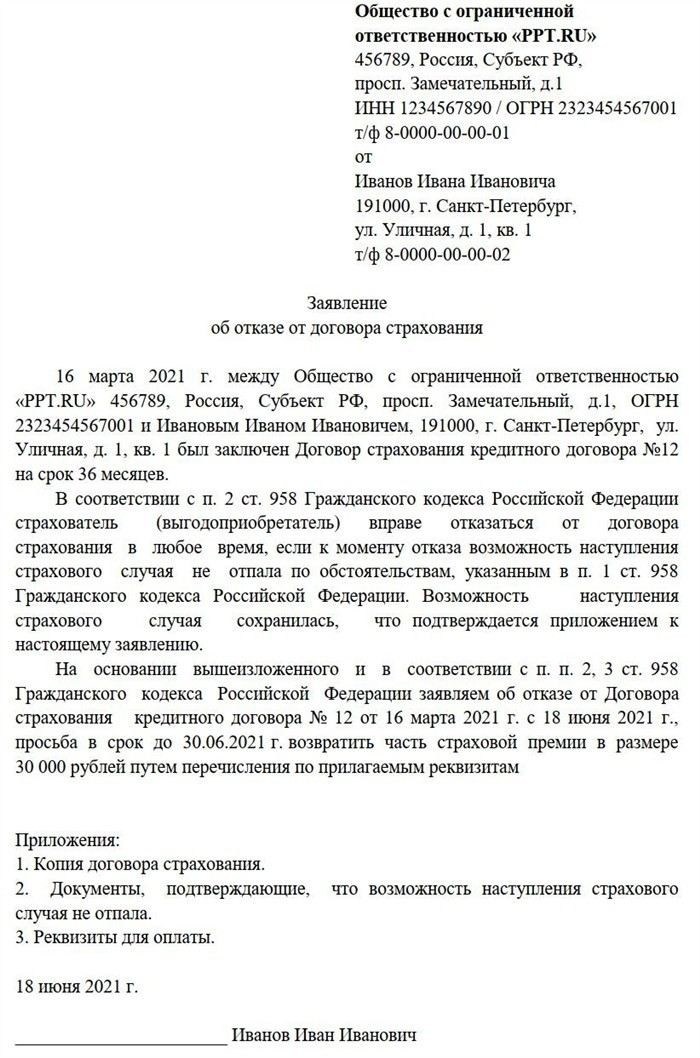

Для расторжения соглашения со страховой компанией важно грамотно составить заявление. Это первый шаг, который позволит вернуть средства в соответствии с законодательством. Заявление должно содержать точные данные: наименование компании, номер полиса, причины прекращения соглашения и дату, с которой вы хотите расторгнуть договор. На практике важно соблюдать сроки, в противном случае компания может отказать в возврате средств.

Какие документы потребуются?

Для подачи заявления вам нужно будет подготовить следующие документы:

- Копия паспорта и полиса;

- Заявление о расторжении договора;

- Дополнительные документы, если это предусмотрено условиями соглашения.

Если договор имеет дополнительные условия, такие как так называемый «период охлаждения», необходимо уточнить, в каком случае они применяются, чтобы избежать отказа. В случае отказа от расторжения полиса в рамках такого периода, средства могут быть возвращены только в полном объеме, если это предусмотрено законодательными нормами.

Когда подать заявление?

Для того чтобы получить компенсацию, заявление должно быть подано в установленный срок, который может варьироваться в зависимости от условий договора. Например, при добровольном расторжении договора в первые 30 дней, вы можете получить полную сумму обратно, если договор не содержит исключений. В других случаях страховая компания может вернуть лишь часть уплаченной суммы в зависимости от срока действия полиса и условий соглашения.

Не забывайте, что если компания отказывает в удовлетворении вашего требования, это может быть основано на нарушении условий договора или несоответствии поданных документов. В таких ситуациях рекомендуется обратиться к юристу для консультации и возможного обращения в суд для защиты ваших прав.

Влияние срока действия договора на размер возврата средств

Срок действия полиса оказывает непосредственное влияние на то, какую сумму можно вернуть. Как правило, чем меньше срок действия страхования, тем большая часть средств подлежит возврату. Это связано с тем, что компании часто устанавливают условия, при которых возврат осуществляется пропорционально времени, прошедшему с момента подписания соглашения.

Как рассчитывается возврат?

В большинстве случаев, если договор расторгается в период действия полиса, страховая компания возвращает средства, пропорциональные оставшемуся времени. Например, если полис был заключен на год, а расторгнут через 3 месяца, страхователю может быть возвращена часть уплаченной суммы, соответствующая оставшемуся сроку. Однако важно учитывать, что компании могут удерживать административные сборы или другие дополнительные платежи, которые могут снизить размер возврата.

В некоторых случаях, например, при расторжении полиса в течение «периода охлаждения» (обычно 14-30 дней), страхователь может вернуть всю уплаченную сумму. Этот период предусмотрен законодательством для защиты прав потребителей и позволяет отказаться от соглашения без каких-либо последствий. Если расторжение произошло после окончания такого периода, условия возврата могут значительно измениться, и сумма будет зависеть от политики компании.

Какие факторы могут повлиять на сумму возврата?

Кроме срока действия, на размер возврата могут влиять следующие факторы:

- Тип страхования (например, медицинская, автомобильная страховка или имущество);

- Дополнительные условия, указанные в договоре;

- Наличие или отсутствие использования страховки (например, если были произведены выплаты по страховым случаям);

- Внутренняя политика страховой компании и правила расчета.

Понимание этих факторов поможет избежать неприятных сюрпризов при расторжении соглашения и даст точное представление о том, какая сумма будет возвращена.

На практике часто встречаются случаи, когда страхователи не учитывают все детали договора и сроки, в результате чего возврат оказывается значительно ниже ожидаемого. Чтобы избежать подобных ситуаций, всегда внимательно читайте условия полиса, особенно разделы, касающиеся расторжения и возврата средств. В случае отказа со стороны компании важно знать свои права и, при необходимости, обращаться в суд для защиты интересов.

Частичные и полные возвраты средств: в чем разница?

Разница между частичным и полным возвращением средств заключается в условиях, на которых происходит расторжение соглашения, и в том, какие правила предусмотрены для конкретного вида страхования. Частичный возврат чаще всего зависит от того, насколько длительно действовал полис, а также от условий договора, прописанных в нем. Полный возврат возможен только в определенных случаях, например, при расторжении в период охлаждения.

Полный возврат средств

Полный возврат возможен, если вы расторгаете соглашение в первые 14-30 дней после подписания. Этот срок называется «период охлаждения» и прописан в законодательстве. Он предусмотрен для того, чтобы страхователь мог изменить свое решение без штрафных санкций. В это время компания обязана вернуть всю уплаченную сумму без вычетов, если, конечно, в договоре нет иных оговорок, исключающих такой вариант. Например, если полис включает дополнительные услуги, которые уже были использованы, возврат может быть частичным.

Частичный возврат средств

Частичный возврат осуществляется, когда расторжение происходит по истечении периода охлаждения или если условия полиса предполагают удержание определенной суммы в случае расторжения. Например, если страхователь решает расторгнуть соглашение через полгода после подписания, страховщик может вернуть лишь ту часть, которая пропорциональна оставшемуся времени действия полиса. В таких случаях часто исключаются административные сборы, а также учитывается использование услуг компании.

Важно помнить, что страховщик может отказаться от возврата средств, если застрахованный уже воспользовался страховыми выплатами, а также в случае несоответствия поданных документов. На моей практике я часто встречаю ситуации, когда, несмотря на право на возврат, компания отклоняет заявку из-за несоответствия условий или ошибок в заявлении. Поэтому важно заранее ознакомиться с условиями полиса, чтобы избежать подобных проблем и точно понимать, какой размер средств может быть возвращен.

Таким образом, выбор между частичным и полным возвратом средств зависит от конкретных условий договора и времени расторжения соглашения. Знание этих деталей поможет вам грамотно подготовить заявление и добиться желаемого результата, будь то полное или частичное возмещение. В случае отказа всегда можно обратиться в суд или к юристам, чтобы защитить свои права в рамках действующего законодательства.

Как избежать отказа в возврате средств после расторжения соглашения?

Чтобы избежать отказа в возмещении средств, важно правильно подойти к процессу расторжения и следовать определённым процедурам. На практике я часто сталкиваюсь с ситуациями, когда страхователь не соблюдает требования, что приводит к отказу со стороны компании. Чтобы этого избежать, прежде всего, важно ознакомиться с условиями соглашения и соблюдать все прописанные в нём нормы.

Соблюдение сроков и условий соглашения

Одним из ключевых моментов является соблюдение сроков для расторжения. Например, если полис расторгается в течение так называемого «периода охлаждения», который обычно составляет 14-30 дней, вы имеете право на полный возврат. Однако если вы пропустили этот срок, страховщик может вернуть лишь часть средств, пропорционально оставшемуся сроку действия полиса. Важно понимать, что компании часто отказывают в выплатах, если страховка использовалась, или если расторжение произошло слишком поздно.

На стадии подачи заявления нужно быть уверенным, что все документы, включая полис и заявление о расторжении, поданы вовремя и в полном объёме. Компании могут отказать в выплатах, если заявитель не предоставил все необходимые бумаги или если они содержат ошибки. Например, вам может понадобиться предоставить дополнительные документы, подтверждающие, что условия полиса не были выполнены стороной компании.

Правильное составление заявления

Заявление должно быть составлено в соответствии с требованиями законодательства и условиями договора. В нем нужно чётко указать дату расторжения, причины для расторжения, а также все необходимые реквизиты полиса. Это поможет исключить отказ на основании формальных ошибок. Обратите внимание на то, что если в вашем полисе предусмотрены дополнительные условия (например, административные сборы), то их тоже нужно учесть при подаче документов. Пренебрежение такими нюансами может привести к отказу в возврате.

Если страховщик всё же отказывает в выплате, можно попробовать решить проблему мирным путём, обратившись в компанию с жалобой. В случае отказа, можно воспользоваться правом обращения в суд. По закону, в случае незаконного отказа в возврате средств, вам могут быть возмещены не только сами средства, но и возможные убытки, если суд признает действия компании неправомерными.

Помните, что ваше право на возврат средств зависит от множества факторов, в том числе от срока подачи заявления, правильности документов и условий, предусмотренных в договоре. Чем внимательнее вы подойдете к каждому этапу, тем меньше вероятность отказа. Если сомневаетесь, всегда можно обратиться к юристу для консультации, чтобы быть уверенным в своих действиях и избежать ошибок в будущем.

Как действовать, если страховая компания отказалась вернуть средства?

Если страховая компания отклонила ваш запрос на возврат средств, не спешите сдаваться. Существует несколько шагов, которые помогут вам защитить ваши права и, возможно, добиться желаемого результата. Важно понимать, что для решения этой ситуации потребуется следовать чётким процедурам и предоставить все необходимые документы. На моей практике я часто сталкиваюсь с отказами, но большинство из них можно оспорить, если действовать правильно.

1. Ознакомьтесь с условиями полиса

Первым шагом является анализ условий соглашения. Страховые компании часто отказывают в выплатах, ссылаясь на определённые пункты, например, на неисполнение обязательств или пропуск сроков для подачи заявления. Если вы расторгли полис в пределах «периода охлаждения» (например, в течение 14 дней с момента подписания), то, согласно законодательству, компания обязана вернуть вам полную сумму без вычетов. Убедитесь, что в вашем случае соблюдены все условия для возврата.

2. Подготовьте правильное заявление

Если вы уверены в правомерности своего требования, составьте заявление о возврате средств, указывая все детали расторжения. В этом документе следует чётко изложить ваши требования, приложив все необходимые подтверждающие документы: полис, заявление о расторжении, копии банковских реквизитов для возврата и другие, в зависимости от ситуации. Некоторые компании могут отклонить заявление из-за неясностей или недостаточности документов. Будьте внимательны!

3. Обратитесь в страховую компанию с жалобой

Если страховая организация продолжает настаивать на отказе, напишите жалобу в её центральный офис. В некоторых случаях это помогает ускорить процесс и получить положительное решение. В жалобе необходимо привести ссылки на условия полиса, законодательные акты и ваши права, закреплённые в договоре. Если компания продолжает отказывать, переходите к следующему шагу.

4. Обращение в государственные органы

Если вам отказывают в выплатах на основании недостаточных оснований, можно обратиться в Роспотребнадзор или Центральный банк России. Эти органы контролируют соблюдение законодательства в области страхования и могут провести проверку деятельности компании. Составьте жалобу, приложив все копии документов, подтверждающих ваш случай.

5. Юридическая консультация и судебное разбирательство

Если все предыдущие шаги не привели к результату, и страховая компания продолжает отказывать, вам, возможно, потребуется помощь юриста. Он поможет подготовить исковое заявление и защитить ваши права в суде. В случае положительного решения, суд может обязать компанию не только вернуть средства, но и компенсировать убытки, понесённые вами из-за неправомерного отказа. Я настоятельно рекомендую обратиться к специалисту, если ситуация затягивается и требует юридической экспертизы.

Не забывайте, что у вас есть законное право на возврат средств, и в случае отказа вы можете добиться справедливости через правовые механизмы. Следуя чётким инструкциям и вовремя подавая жалобы и заявления, вы значительно увеличиваете шансы на успех.