Чтобы максимально эффективно использовать финансовую помощь, предоставляемую военнослужащим и их семьям, можно объединить военный жилищный кредит и материнский капитал для покрытия значительной части стоимости новой квартиры. Такой подход позволяет существенно сэкономить, но главное — понимать условия и ограничения обоих видов помощи. Вот как можно максимально использовать эти возможности, чтобы минимизировать общую финансовую нагрузку при приобретении недвижимости.

Военнослужащие могут воспользоваться льготными условиями кредитования, позволяющими получить более доступные условия погашения кредита на недвижимость. В сочетании с материнским капиталом, который также может быть использован для решения жилищного вопроса, это позволяет уменьшить сумму кредита или даже полностью погасить остаток ипотеки при определенных обстоятельствах. Главное преимущество заключается в том, что в совокупности они покрывают значительную часть расходов, позволяя семьям улучшить жилищные условия.

Использование средств из обоих источников зависит от нескольких факторов. Прежде всего, необходимо убедиться, что условия погашения кредита соответствуют политике банка или финансового учреждения, выдавшего жилищный кредит. Другой важный момент — позволяет ли процедура выдачи ипотеки одновременно использовать средства материнского капитала. В зависимости от кредитора могут потребоваться определенные корректировки для включения пособия по беременности и родам в план погашения.

Вопросы, касающиеся конкретных требований к объединению этих ресурсов, часто обсуждаются в разделе комментариев к соответствующим статьям и могут дать ценную информацию о том, как другие люди справлялись с этими процессами. Обращайте пристальное внимание на условия, выдвигаемые как поставщиками военных кредитов, так и управляющими средствами материнского капитала, поскольку успех объединения этих ресурсов во многом зависит от строгого соблюдения правовых норм и правил.

Правовая база военной ипотеки и материнского капитала для семей военнослужащихПравовая база, регулирующая использование жилищных программ для военнослужащих и их семей, включает в себя несколько ключевых законодательных актов и подзаконных актов. Для военнослужащих правовую основу составляет, прежде всего, программа «Военная ипотека», призванная предоставить особые условия приобретения жилой недвижимости. В основе этой программы лежит Федеральный закон «О жилищном обеспечении» и различные подзаконные акты, определяющие критерии нуждаемости, условия ипотеки и механизмы приобретения недвижимости.

Параллельно использование «Материнского капитала» регулируется Федеральным законом о материнском (семейном) капитале. Этот закон устанавливает правила для семей военнослужащих, позволяющие им направить средства капитала на приобретение или улучшение жилья. Использование средств капитала допускается при соблюдении определенных условий, таких как наличие детей в возрасте до 18 лет и соответствие критериям жилищной обеспеченности, установленным законом. Важно учитывать применимые правовые аспекты, особенно в отношении сочетания обеих льгот, поскольку каждая из них имеет свой набор требований и ограничений.

Одним из ключевых моментов для семей военнослужащих является взаимодействие между этими двумя программами. Согласно законодательству, можно одновременно использовать и жилищную программу для военнослужащих, и материнский капитал, если условия соответствующих договоров не противоречат друг другу. Однако семьи должны убедиться, что недвижимость, которую они собираются приобрести, соответствует требованиям обеих программ. Конкретные указания по совмещению этих льгот можно найти в соответствующих статьях закона.

С юридической точки зрения вопрос погашения ипотеки, особенно в случаях совместного использования военной программы и материнского капитала, требует пристального внимания. Процесс погашения ипотеки для военнослужащих, как правило, соответствует федеральным правилам ипотечного кредитования, а условия адаптированы под нужды военнослужащих. При использовании материнского капитала процесс может включать в себя дополнительные документы и формальности, поскольку данная льгота подвергается более жестким механизмам контроля в связи с ее прямым государственным финансированием.

Эксперты-юристы рекомендуют обращаться к специалистам по жилищному праву или финансовым консультантам, знакомым с военными и семейными жилищными программами, чтобы разобраться во всех сложностях. Четкое понимание условий договора и связанных с ним юридических прав позволяет военнослужащим принимать взвешенные решения относительно выбора жилья. Поскольку вопросы, касающиеся жилищных программ для семей военнослужащих, возникают часто, очень важно изучить официальные руководства, нормативные акты и, при необходимости, обратиться за ответами в компетентные органы или суды.

Критерии нуждаемости в военной ипотеке и материнском капитале

Чтобы получить средства на приобретение недвижимости, необходимо соответствовать нескольким требованиям по обеим государственным программам. Для получения военной ипотеки необходимо быть действующим военнослужащим или ветераном в отставке, имеющим необходимый стаж службы и официальное подтверждение контракта с Министерством обороны. Ключевым моментом в получении кредита является официальное одобрение вашей заявки, которое зависит от продолжительности службы и звания. Также важно соблюдение нормативных актов и подписание специальных договоров с кредитной организацией.

Условия для военнослужащих

Военный жилищный кредит выдается только действующим военнослужащим или ветеранам, которые соответствуют критериям, установленным министерством обороны. К основным условиям относятся минимальный срок службы (обычно 3-5 лет) и наличие законного права на приобретение жилья по программе. Для проверки необходимо предоставить документы, подтверждающие контракт на службу, и другие документы, связанные с военной службой. Важно следить за судебными решениями и любыми изменениями в законодательстве, которые могут повлиять на право на участие в программе.

Право на получение помощи по беременности и родам

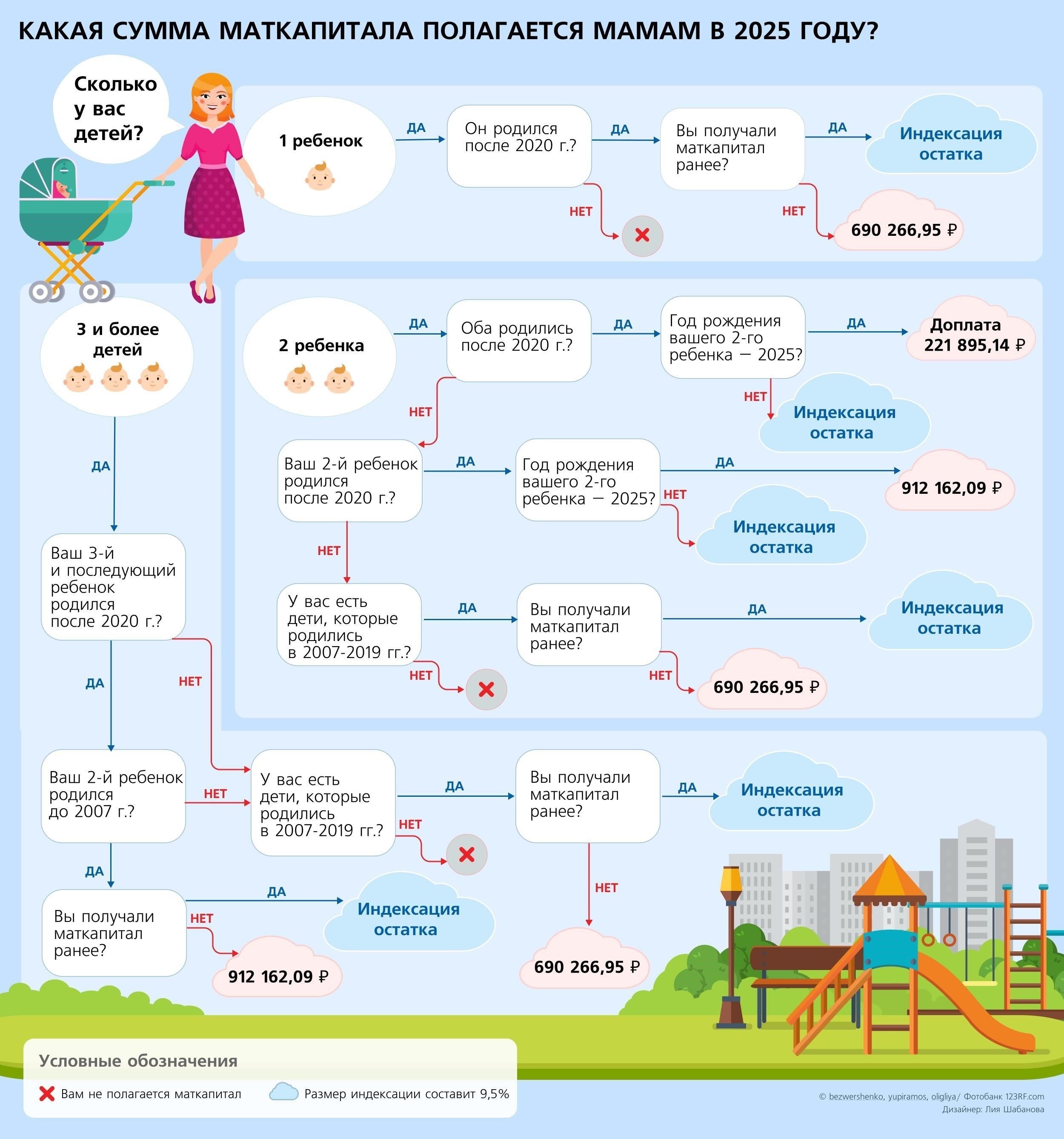

Семейный капитал доступен родителям с детьми до 18 лет, если семья соответствует требованиям, установленным государством. Обычно эта льгота становится доступной после рождения второго ребенка или последующих детей. Нормативная база позволяет направить средства на покупку недвижимости или погашение имеющихся кредитов. Главное условие использования средств — включение в официальный реестр получателей пособий и подача соответствующих заявлений в социальные службы.

Обе льготы могут быть использованы совместно, если заявитель соответствует критериям каждой программы в отдельности. Условиями для использования обеих программ является наличие военного стажа и семейного положения. Средства военной программы могут значительно снизить финансовую нагрузку в сочетании с помощью материнского капитала, облегчая доступ к владению недвижимостью.

Погашение военных кредитов с помощью материнского капитала

Для семей военнослужащих практичным решением является совмещение возможностей материнского капитала с погашением жилищного кредита. Нормативные акты, регулирующие оба механизма государственной поддержки, дают четкую основу для использования средств на погашение жилищных кредитов. В частности, возможно применение средств маткапитала для уменьшения задолженности по жилищным кредитам, взятым военнослужащими.

Этот процесс предполагает приведение прав и обязанностей, прописанных в контрактах, в соответствие с правовыми параметрами материнского капитала. В первую очередь, речь идет о том, чтобы погашение соответствовало законодательным нормам, касающимся как регулирования жилищных кредитов, так и права семьи на поддержку материнства. Такая интеграция льгот способствует ликвидации военного долга по недвижимости для военнослужащих и членов их семей.

Одним из основных аспектов, на которые следует обратить внимание, является юридическое подтверждение процесса предоставления средств. Документация, предоставляемая соответствующими органами, должна содержать четкие доказательства того, каким образом средства материнского капитала будут использованы для погашения обязательств по жилищному кредиту. Кроме того, каждый договор о предоставлении жилья и его пункты должны соответствовать действующим нормативным актам.

Военнослужащие могут использовать эти средства для погашения ипотечных обязательств по вновь приобретенным квартирам или домам, уделяя особое внимание вопросам, связанным с правом собственности на недвижимость. Необходимо уточнить, какие права передаются при применении этих средств. Типовая процедура использования материнского капитала в жилищных программах для военнослужащих стандартизирована, но в каждом конкретном случае может отличаться в зависимости от конкретных условий договора.

Несмотря на кажущуюся простоту процесса погашения, между семьями и кредитными организациями часто возникают юридические вопросы, особенно в части применения средств материнского капитала в жилищных военных кредитах. Ответы на такие вопросы можно найти в соответствующих нормативных актах и комментариях специалистов-юристов, знакомых с жилищным законодательством и льготами военнослужащих.

В заключение следует отметить, что объединение средств материнского капитала с военными жилищными кредитами предоставляет значительные возможности для снижения финансового бремени. Военнослужащим и членам их семей следует проконсультироваться с экспертами-юристами, чтобы обеспечить правильное согласование всей документации и избежать недоразумений в процессе погашения кредита.

Основные нормативные акты, регулирующие военную ипотеку и использование материнского капитала

При использовании вариантов финансирования, поддерживаемых государством, военнослужащие и их семьи могут получить доступ к различным правовым положениям. Эти положения в первую очередь регулируются специальными нормативными актами, направленными на обеспечение правильного распределения ресурсов для приобретения жилья. Ниже приведены основные нормативные акты и аспекты, определяющие процесс использования военных кредитов на покупку жилья и семейного капитала для приобретения жилой недвижимости.

Нормативные акты по военным кредитам на покупку жилья

Федеральный закон № 117-ФЗ — Данный закон определяет условия выдачи кредитов военнослужащим, охватывая как право на получение кредита, так и его условия, включая процентные ставки, графики погашения и другие важные факторы.

Постановление № 2017/674 — специальный нормативный акт, устанавливающий порядок получения семьями военнослужащих жилищной поддержки. В нем определены допустимые способы выделения средств, сроки выдачи и условия приобретения недвижимости в рамках программы военного кредитования.

- Указ № 34 — определяет роль командиров в оказании помощи военнослужащим в получении жилищных кредитов, включая необходимые документы и условия для получения финансовой помощи.

- Нормативные акты для семейного капитала

- Федеральный закон № 256-ФЗ — регулирует порядок предоставления и использования семейного капитала на приобретение недвижимости. Он содержит четкие указания по использованию семейного капитала на различные нужды, связанные с жильем, включая первоначальный взнос, полную покупку и кредит.

Указ № 1543 — определяет условия применения семейного капитала для оплаты недвижимости, а также предусматривает совместное использование с военными кредитами, что позволяет создать единый финансовый ресурс для приобретения жилья.

- Федеральный закон № 324-ФЗ — определяет порядок направления средств семейного капитала на приобретение жилья, а также ограничения по видам имущества, на которое можно использовать средства капитала.

- Возможно объединение этих программ, что дает военнослужащим и их семьям больше возможностей для приобретения жилья. Для максимального использования этих преимуществ крайне важна ясность нормативной базы в отношении требований, права на участие в программе и процедур погашения. Соблюдение условий, изложенных в этих нормативно-правовых актах, обеспечивает их выполнение и позволяет избежать каких-либо осложнений в процессе подачи заявления.

- Судебная практика и правовые прецеденты в делах о военной ипотеке и материнском капитале

Применение семейных и материнских пособий в контексте жилищных кредитов военнослужащих формировалось судебной практикой и правовыми прецедентами, влияющими как на выдачу, так и на погашение кредитов. Суды рассматривали вопрос об использовании семейных и военных пособий для облегчения финансового бремени семей военнослужащих, приобретающих жилье. В судебных актах и решениях по этим вопросам разъясняются условия, при которых эти льготы могут быть использованы для снижения долговой нагрузки или обеспечения финансирования жилья.

Последние постановления подчеркивают важность соблюдения конкретных критериев, изложенных в законодательной базе. Например, включение военного финансирования и пособий по беременности и родам в процесс погашения ипотеки требует от заемщика соблюдения определенных требований к документации и правомочности. Правовые акты внесли ясность в вопрос о том, как военнослужащие могут использовать эти комбинированные льготы для досрочного погашения или уменьшения суммы кредита.

Во многих случаях судебные органы постановили, что военнослужащие имеют право использовать для покрытия части суммы кредита как средства материнского капитала, так и жилищные средства военнослужащих, если человек соответствует оговоренным условиям по каждому из них. Кроме того, суды постановили, что заемщик должен подтвердить свое право на получение кредита надлежащими документами и следовать нормативным предписаниям, что обеспечивает беспрепятственное рассмотрение его требований. Это было важным аспектом в делах, связанных со спорами о справедливом применении средств обоих пособий.

Другим ключевым моментом в судебной практике является толкование кредитных договоров. При рассмотрении договоров жилищного кредитования суды неизменно подтверждают, что военнослужащие могут сочетать льготы по разным программам, если эти условия оговорены в первоначальном договоре. Споры часто возникают, когда семьи не до конца понимают пункты, касающиеся досрочного погашения или распределения льгот, что приводит к юридическому толкованию первоначальных договоров и корректировке их с учетом семейных обстоятельств.

Могу ли я использовать оба фонда для одного и того же объекта недвижимости? Да, это разрешено. Однако обязательно уточните в кредитной организации конкретные условия, связанные с объединением двух льгот.

Нужно ли мне подавать заявку на обе программы отдельно? Да, заявки на военный кредит и материнский капитал необходимо оформлять отдельно через разные системы подачи заявок.

Каковы условия использования средств материнского капитала в данном контексте? Средства материнского капитала должны быть направлены на приобретение жилой недвижимости или погашение имеющейся ипотеки. Для подтверждения этого намерения необходимо предоставить соответствующие документы.

Как быть с погашением кредита, если я использую оба пособия? Условия погашения зависят от условий обоих договоров. Обязательно уточните все нюансы в договорах с банком и соответствующими государственными органами.