Подача заявления о смене метода налогообложения в 2026 году должна осуществляться через личный кабинет (ЛК) налогоплательщика. Важно помнить, что это требуется как для физических, так и для юридических лиц, собирающихся перейти на упрощенный режим налогообложения. Срок подачи заявления установлен до 31 декабря предыдущего года, однако налогоплательщикам следует уточнить точные сроки для своего конкретного случая. Если заявление не будет подано вовремя, налогоплательщик не сможет применять этот режим в следующем году.

Заявление должно содержать конкретные сведения, такие как личные данные налогоплательщика, регистрационные данные и информацию о выбранной налоговой ставке. Также необходимо подтвердить соблюдение условий применения упрощенного метода налогообложения. Для помощи в этом процессе ФНС предоставляет шаблоны уведомлений, которые можно заполнить в личном кабинете. Налогоплательщикам необходимо внимательно изучить и правильно заполнить эти шаблоны, чтобы избежать ошибок.

Для индивидуальных предпринимателей (ИП) крайне важно подать уведомление об изменении режима налогообложения как можно раньше, даже если они уже применяли этот режим в предыдущие годы. Образец, доступный в личном кабинете, поможет правильно заполнить документ, обеспечив включение всех необходимых данных. Помните, что неправильное заполнение формы может привести к задержке процесса подачи заявления.

Каждому налогоплательщику важно уделить время изучению нормативных актов Федеральной налоговой службы (ФНС) и быть в курсе всех изменений, касающихся сроков и требований к подаче документов на 2026 год. Своевременная подача уведомления гарантирует, что налогоплательщик сможет воспользоваться упрощенным порядком налогообложения в предстоящем периоде.

Уведомление о переходе на новый налоговый режим в 2026 году

Если вы планируете перейти на новую модель налогообложения в 2026 году, очень важно подать необходимое заявление в установленные сроки. Физические и юридические лица должны уведомить налоговые органы о своем намерении перейти на новую систему. Подать заявление о таком переходе следует через личный кабинет на сайте налоговой службы не позднее установленных сроков для каждого года.

Порядок подачи уведомления различается в зависимости от того, являетесь ли вы индивидуальным предпринимателем или юридическим лицом. Для предпринимателей срок подачи уведомления — до начала календарного года, в котором будет применяться новый налоговый режим. Для юридических лиц срок подачи уведомления обычно составляет 30 дней до начала нового финансового года. Обязательно проверьте конкретные даты для 2026 года, так как они могут немного отличаться в зависимости от вашей ситуации.

При заполнении формы необходимо указать точные сведения о вашем бизнесе, включая налоговый режим, на который вы переходите. Форму уведомления можно заполнить онлайн, и после заполнения она будет отправлена непосредственно в налоговую инспекцию (Федеральную налоговую службу — ФНС). Сохраните копию для своих записей.

Если вы пропустите срок подачи уведомления, у вас могут возникнуть сложности, например, невозможность применить новый налоговый режим в нужном году. Чтобы избежать проблем, убедитесь, что все документы заполнены правильно и поданы вовремя. Процесс несложный, но его необходимо выполнять с вниманием к деталям, чтобы избежать задержек в налоговой обработке.

Помните, что это одноразовое уведомление, и как только ваш запрос будет обработан, налоговые органы сообщат вам, одобрен ли ваш переход. Имейте в виду, что неправильная подача или несвоевременная подача могут затянуть процесс одобрения, поэтому строго соблюдайте все сроки и рекомендации, предоставленные FNS.

Как уведомить налоговые органы о переходе в 2026 году

Чтобы уведомить органы власти о переходе на новый налоговый режим в 2026 году, налогоплательщикам необходимо подать специальное уведомление в Федеральную налоговую службу (ФНС). Это можно сделать в электронном виде или лично, в зависимости от предпочтений и возможностей налогоплательщика. Ниже перечислены основные шаги и сроки подачи соответствующего заявления.

Шаги для подачи уведомления

Первый шаг — войти в личный кабинет на официальном сайте ФНС. Войдя в систему, вы сможете найти форму уведомления в разделе, посвященном декларациям налогоплательщиков. Заполните форму, убедившись, что все необходимые поля заполнены правильно, чтобы избежать задержек.

Основная информация, необходимая для уведомления, включает ваш идентификационный номер налогоплательщика (ИНН), контактную информацию и выбор налогового режима, который вы хотите принять. Обязательно укажите желаемую систему налогообложения и укажите год, в котором она должна вступить в силу. Система позволяет подать уведомление до конца первого квартала года. Однако подача уведомления раньше может ускорить процесс.

Сроки подачи

Крайне важно подать уведомление в установленные сроки, чтобы обеспечить своевременное вступление в силу новой налоговой системы. Для перехода в 2026 году период подачи документов начинается с 1 января и заканчивается 31 марта. Если вы пропустите этот срок, вы можете быть вынуждены остаться на прежнем режиме до следующего года.

При необходимости налогоплательщики могут воспользоваться онлайн-системой, чтобы проверить статус своей подачи и получить подтверждение о том, что уведомление было принято. Рекомендуется сохранить запись этого подтверждения для дальнейшего использования.

Налогоплательщики, желающие воспользоваться новой системой, но не имеющие доступа к Интернету, могут посетить местное отделение FNS и подать уведомление лично. В этом случае бланк заявления можно получить в налоговой инспекции и заполнить его во время визита.

Наконец, не забудьте внимательно следовать инструкциям, чтобы убедиться, что вся необходимая информация включена. Неполное заполнение формы может привести к отказу в приеме уведомления.

Сроки подачи уведомления о переходе на новую схему налогообложения

Чтобы перейти на упрощенную систему налогообложения с 2026 года, предприятиям и индивидуальным предпринимателям необходимо подать специальный документ в Федеральную налоговую службу (ФНС). Этот процесс должен быть завершен в установленные сроки, а его нарушение может привести к штрафам или задержкам в применении новой системы налогообложения. Ниже приведен обзор основных дат и процедур подачи таких уведомлений.

Когда следует подавать уведомление?

- Если вы являетесь индивидуальным предпринимателем или юридическим лицом, планирующим впервые применить упрощенный метод налогообложения в 2026 году, вам необходимо подать уведомление в ФНС не позднее 31 декабря 2026 года.

- Если в настоящее время вы используете другой метод налогообложения и хотите перейти на упрощенную систему в новом финансовом году, крайний срок отправки уведомления — 31 декабря 2026 года.

- Этот срок не подлежит обсуждению, и если вы не подадите документ в срок, то не сможете перейти на новую систему в следующем налоговом году.

Как подать уведомление?

- Индивидуальные предприниматели (ИП) и компании могут отправить заявление через личный кабинет ФНС. Это самый быстрый и эффективный способ подачи уведомления.

- Документ также можно отправить по почте, но этот способ требует дополнительного времени на обработку и подтверждение со стороны налоговых органов.

- Для юридических лиц необходимо поставить на уведомлении подпись, имеющую юридическую силу. В случае с ИП достаточно личной подписи.

Что происходит после подачи?

- После подачи ФНС обработает уведомление и, если все в порядке, выдаст подтверждение о переходе на упрощенный способ налогообложения на следующий год.

- Имейте в виду, что ФНС не будет принимать заявления после установленного срока. Поэтому, если вы пропустите срок подачи документов, вам придется продолжать использовать действующую систему налогообложения до следующего года.

Перед отправкой необходимо внимательно изучить все разделы уведомления, чтобы избежать ошибок, которые могут затянуть процесс утверждения. Обязательно проверьте правильность заполнения всех полей и всех необходимых подтверждающих документов.

Необходимая документация для уведомления о переходе на УСН

Чтобы перейти на упрощенный режим налогообложения в 2026 году, компаниям необходимо представить определенный пакет документов. Подать уведомление в налоговые органы необходимо через личный кабинет (ЛК) на сайте ФНС. Срок подачи заявления имеет решающее значение, так как от него зависит, будет ли одобрен переход на следующий год. Заявление должно быть направлено до конца года, предшествующего началу нового налогового периода, как правило, до 31 декабря текущего года.

Заявление должно содержать следующие данные: полное наименование индивидуального предпринимателя (ИП) или компании, идентификационный номер налогоплательщика (ИНН), а также подтверждение того, что компания или предприниматель соответствуют условиям применения упрощенной системы налогообложения. Важно помнить, что не каждый бизнес может подать заявку на применение этой системы; необходимо соответствовать определенным критериям, таким как пороговый годовой доход и отсутствие определенных видов деятельности.

При подаче заявки FNS рассмотрит документы и, если все требования соблюдены, переход будет одобрен. Важно правильно заполнить форму и не допустить ошибок, так как неподача или ошибки в документах могут привести к отказу в применении упрощенной системы налогообложения. Заявление также можно отправить через мобильное приложение налоговой службы или личный кабинет, что делает процесс более доступным и быстрым.

Компаниям и предпринимателям не стоит забывать, что подача неверного или неполного уведомления может затянуть процесс, что сделает невозможным применение упрощенного режима налогообложения в следующем году. Рекомендуется убедиться в точности и актуальности всех данных, включая подтверждение регистрационных данных компании или физического лица. Также необходимо следить за сроками, так как несвоевременная подача документов может помешать переходу на упрощенный режим на следующий год.

Крайний срок подачи заявления имеет решающее значение: для применения упрощенной системы в 2026 году уведомление должно быть подано до 31 декабря 2026 года. Если заявление будет одобрено, налоговый орган направит письмо-подтверждение, которое необходимо для завершения процесса перехода. После этого компания или индивидуальный предприниматель получит право применять упрощенную систему налогообложения с 1 января 2026 года.

В дополнение к основным документам необходимо приложить подписанное заявление о соответствии условиям применения упрощенной системы. Форма заявления доступна на сайте ФНС, там же можно найти и образцы. Правильное заполнение формы — залог успешного принятия заявки.

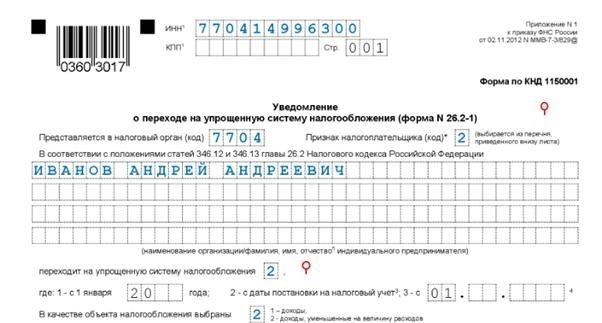

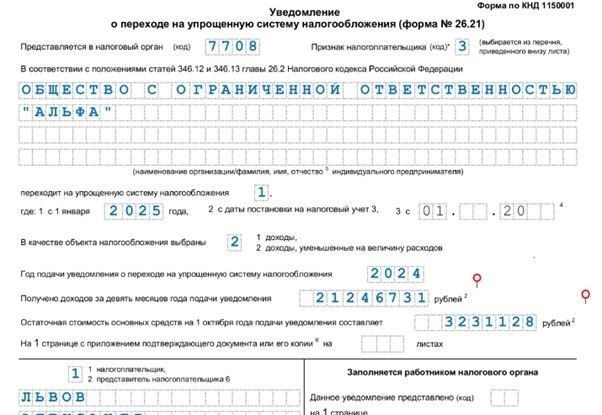

Образец формы уведомления о переходе на УСН в 2026 году

Чтобы подать заявление о переходе на упрощенную систему налогообложения в 2026 году, предприятия и физические лица должны подать в налоговые органы специальную форму. Подать ее нужно не позднее 31 декабря 2026 года, чтобы новая система начала применяться с первого квартала 2026 года.

Форма должна содержать следующую ключевую информацию:

- Полное имя или фирменное наименование налогоплательщика.

- Идентификационный номер налогоплательщика (ИНН) или регистрационный номер.

- Заявление, подтверждающее намерение применять упрощенную систему налогообложения с 2026 года.

- Подтверждение соответствия требованиям для применения системы.

- Сведения о выбранном виде налогообложения (например, на основе доходов или на основе расходов).

- Подпись налогоплательщика или уполномоченного представителя.

Форму можно подать в электронном виде через официальный портал ФНС или направить в печатном виде в налоговую инспекцию по месту регистрации. Важно подать форму до истечения срока, чтобы избежать штрафов или потери права на применение упрощенной системы на следующий год.

Если уведомление не будет отправлено в срок, предприятие продолжит использовать стандартный режим налогообложения. После обработки уведомления ФНС выдаст официальное подтверждение о получении формы.

Во избежание задержек в процессе утверждения необходимо убедиться, что форма заполнена точно. Неправильное или неполное заполнение может привести к отказу в принятии заявки на переход. При необходимости перед отправкой формы рекомендуется проконсультироваться со специалистом по налогообложению.

Компании и индивидуальные предприниматели, желающие перейти на упрощенную систему в 2026 году, должны своевременно подготовить и направить свои уведомления, чтобы обеспечить беспрепятственный переход на выбранный режим.

Распространенные ошибки при подаче уведомления о переходе

Одна из распространенных ошибок — несоблюдение сроков подачи заявления. Налогоплательщикам следует подавать документ заблаговременно, так как пропуск сроков может привести к невозможности перехода на новый налоговый режим. Если срок будет пропущен, компания или физическое лицо могут столкнуться с трудностями при применении новых правил в следующем году.

Еще одна ошибка — неправильное заполнение формы. Чаще всего проблемы возникают из-за предоставления неполной или неточной информации о деятельности компании или ее юридическом статусе. Убедитесь, что все обязательные поля заполнены правильно, особенно при указании того, является ли заявитель индивидуальным предпринимателем или юридическим лицом.

Часто возникает проблема непонимания требований к компаниям со смешанными видами деятельности. В таких случаях в уведомлении необходимо четко указать, на каком виде деятельности компания планирует сосредоточиться в рамках нового налогового режима. Неправильное указание вида деятельности может привести к осложнениям и возможному отказу в приеме заявления.

Также важно подать документ по правильным каналам. Получателем уведомления должна быть Федеральная налоговая служба (ФНС), а сам процесс должен осуществляться в электронном виде или через официальный портал. Подача уведомления по неавторизованным каналам или в бумажном виде может затянуть процесс или привести к отказу.

Некоторые налогоплательщики могут ошибочно полагать, что подавать уведомление необязательно, если в прошлом они уже находились на упрощенной системе налогообложения. Однако уведомлять органы власти о сохранении или изменении налогового режима необходимо каждый год. Поэтому всегда проверяйте точные даты подачи уведомления, особенно если в предстоящем году вы переходите на новую систему налогообложения.

Еще одна ошибка — непонимание правил, касающихся соответствия требованиям различных юридических лиц. Компаниям необходимо убедиться, что они соответствуют всем критериям для подачи заявки, поскольку в зависимости от их финансового положения, вида деятельности или организационно-правовой формы могут применяться определенные ограничения.

Наконец, некоторые физические лица и компании не предоставляют вместе с уведомлением необходимые подтверждающие документы. Хотя само уведомление может быть простым, убедитесь, что все приложения, если они требуются, включены в него, чтобы избежать ненужных задержек.

Последствия непредставления заявления о переходе на УСН до 2026 года

Неподача заявления о переходе на упрощенную схему налогообложения в установленный срок может привести к значительным последствиям для налогоплательщиков. В частности, те, кто пропустит установленный срок, не смогут подать заявление о переходе на новый режим налогообложения в текущем финансовом году. Это означает, что физические или юридические лица, намеревающиеся перейти на упрощенный метод налогообложения, должны будут придерживаться обычных правил налогообложения в течение всего периода.

Что произойдет, если вы пропустите крайний срок?

Если заявление не будет подано к установленному сроку в 2026 году, налогоплательщики автоматически останутся в рамках существующей системы налогообложения. Следовательно, они не смогут воспользоваться преимуществами снижения налогового бремени и упрощения процедур учета, связанных с новой системой. Неспособность перейти на новую систему в установленный срок может привести к усложнению и потенциальному удорожанию налоговой среды для ведения бизнеса и личных финансов.

Как избежать подобной ситуации

Чтобы переход прошел гладко, налогоплательщики должны подать заявление заблаговременно до установленного срока. Рекомендуется заранее подготовить всю необходимую документацию и направить заявление по официальным каналам, в электронном виде или лично, в зависимости от выбранного способа. Если заявление будет подано с опозданием, налогоплательщику придется ждать следующего периода, чтобы подать заявление на упрощенную схему.