Чтобы сделать процесс приобретения недвижимости более доступным, военнослужащие могут объединить жилищный кредит с материнским капиталом. Если вы являетесь военнослужащим, имеющим право на получение кредита, вы можете уменьшить общую сумму займа, воспользовавшись средствами государственной программы, доступной семьям с детьми. Эта опция была введена после изменений в законодательстве в 2018-2019 годах, предлагая значительную поддержку при покупке недвижимости.

Критериями получения обеих льгот являются требование, чтобы получатель был действующим военнослужащим или был уволен в запас, а также наличие ребенка или детей, не достигших установленного возрастного ценза для получения семейной поддержки. Капитальные средства могут быть использованы исключительно для покупки недвижимости, будь то новое жилье или ремонт. Программа поддержки семьи вместе с военным кредитом позволяет существенно снизить размер ежемесячных платежей по кредиту.

Сумма военного кредита зависит от вашего звания и выслуги лет. Для многих объединение кредита и государственного капитала снижает ежемесячное бремя выплат. Устанавливается четкий график платежей, и некоторые семьи могут обнаружить, что их общие ежемесячные платежи значительно уменьшаются по сравнению с тем, если бы они брали полный кредит без поддержки. Кроме того, вы даже можете использовать часть капитала для погашения части основного долга по кредиту, что ускоряет процесс погашения.

В комментариях финансовых экспертов отмечается, что такой комбинированный подход также обеспечивает военнослужащим и членам их семей более низкие процентные ставки. Закон о таких методах финансирования был принят с целью облегчить жилищное бремя семей военнослужащих, признавая необходимость стабильных условий жизни. Военнослужащим рекомендуется внимательно изучить список доступных кредитов и вариантов капитала, чтобы убедиться, что они могут претендовать на обе льготы, максимально используя при этом свои финансовые возможности.

Военная ипотека и материнский капитал: Что нужно знать

Чтобы воспользоваться программой военной ипотеки наряду с материнским капиталом, вы должны соответствовать определенным критериям, прописанным в законе. Оба источника финансирования могут дополнять друг друга, чтобы облегчить покупку недвижимости или уменьшить сумму кредита.

Критерии приемлемости

- Военная ипотека доступна для военнослужащих Вооруженных сил РФ, а материнский капитал выдается семьям после рождения или усыновления второго ребенка или последующих детей.

- Сумма материнского капитала может быть использована в сочетании с военной ипотекой для приобретения недвижимости, но важно отметить, что она может покрыть только часть ипотечного кредита и не может выплатить всю сумму.

- Сумма военной ипотеки в 2020 году была увеличена, что позволит участникам программы приобрести более крупную недвижимость или уменьшить общую сумму кредита.

Как совместить обе программы

- Общая сумма кредита может быть разделена между военной ипотекой и материнским капиталом, причем последний участвует в уменьшении суммы основного долга.

- После получения материнского капитала участники должны подать заявление по соответствующим каналам для направления средств капитала на ипотеку, как правило, для этого требуется пакет документов, в том числе подтверждение права на участие в обеих программах.

- Материнский капитал может быть использован для частичного или полного погашения кредита в зависимости от остатка средств и стоимости капитала на момент использования.

- Если ипотечный кредит уже погашен, материнский капитал можно использовать единовременно для уменьшения остатка.

Чтобы подать заявку на оба вида финансирования, убедитесь, что все необходимые документы поданы правильно, чтобы избежать задержек. Процесс рассмотрения заявки может отличаться в зависимости от финансового учреждения и конкретных условий кредита.

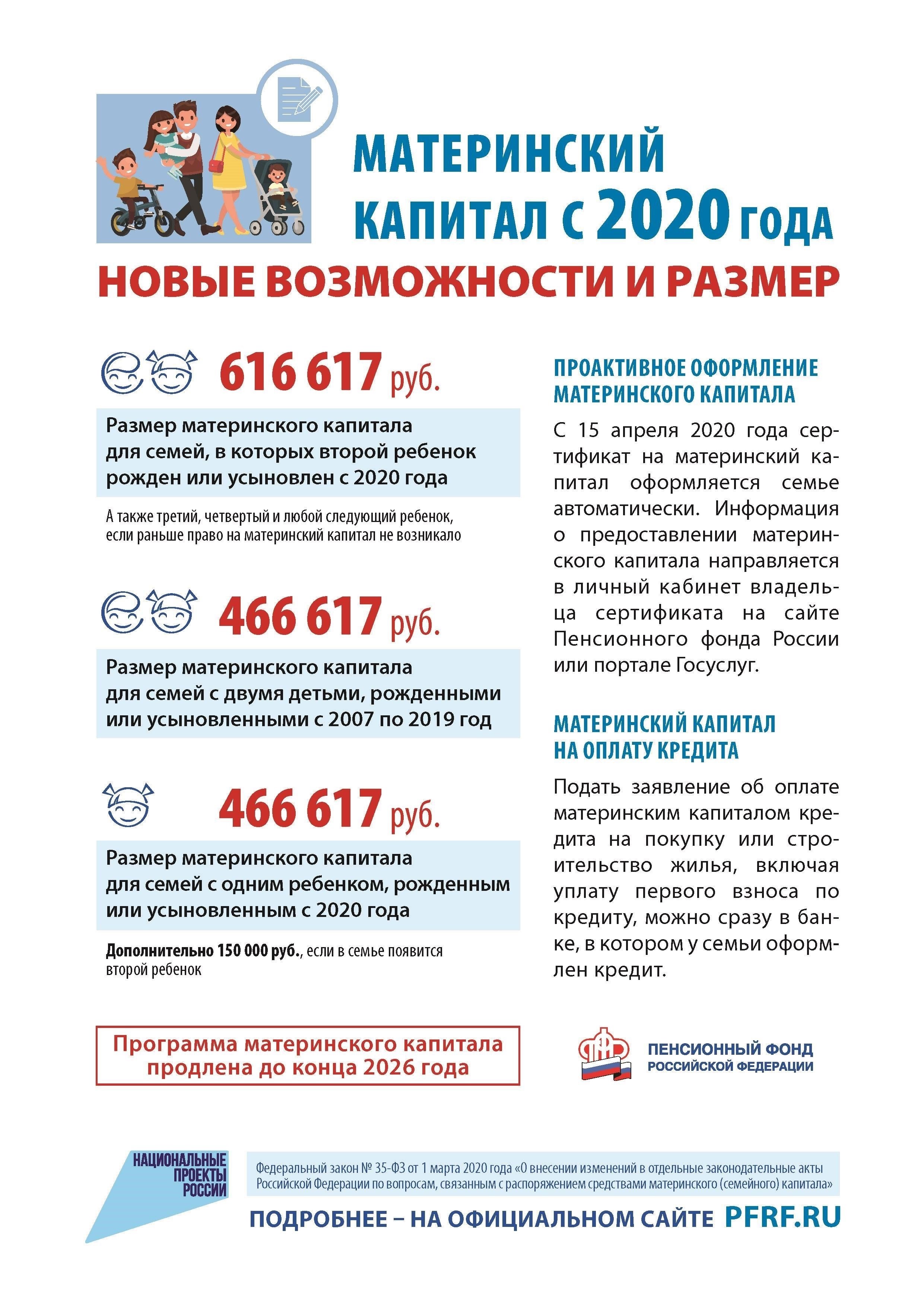

Размер материнского капитала в 2020 году: Основные изменения и ограничения

В 2020 году размер семейного капитала был скорректирован в соответствии с новыми правилами. Обновленное значение позволяет семьям использовать капитал на разные цели, включая погашение кредита и финансирование покупки недвижимости. Максимальная сумма на 2020 год достигла определенного предела, что напрямую влияет на семьи, особенно военнослужащих, желающих оформить жилищный кредит.

Размер капитала на год установлен в размере 463 000 рублей для семей с двумя и более детьми. Для тех, кто подает заявление на уменьшение остатка ипотечного кредита или на поддержку жилищных условий семьи, капитал может быть направлен частями на покрытие части долга или на уменьшение ежемесячных платежей по жилищному кредиту.

Важно отметить, что величина капитала зависит от конкретных критериев, указанных в законе, включая количество детей и другие данные о семье. Кроме того, существуют особые ограничения на использование этой финансовой помощи в рамках условий кредитования, особенно для военнослужащих, которые хотят использовать эти средства для погашения жилищного кредита.

Ниже приведена таблица с основными изменениями в распределении семейного капитала на 2020 год:

Одно из ключевых положений 2020 года также подчеркивает, что капитал не может быть полностью использован одним платежом в счет кредита, а разделен на ежемесячные или ежегодные части. Военнослужащие имеют преимущество в получении этой льготы наряду со сниженными процентными ставками по жилищным кредитам. Новые правила гарантируют, что семьи смогут полностью использовать имеющиеся у них средства для улучшения жилищных условий или сокращения долгосрочной задолженности.

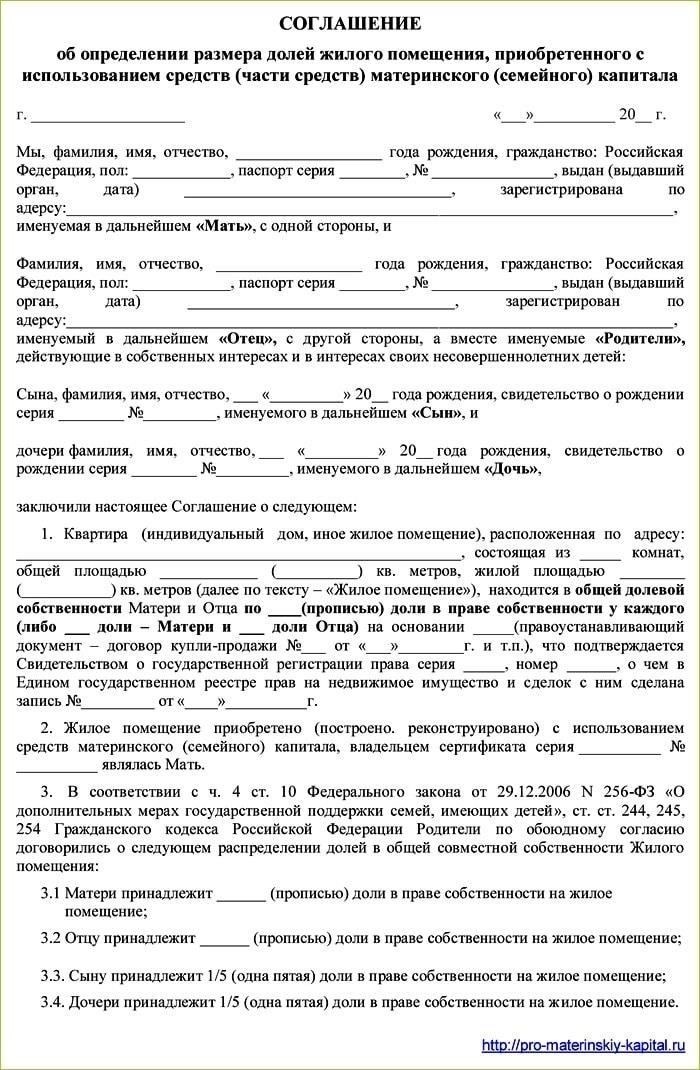

Требования после оплаты: Распределение долей между членами семьи

После погашения кредита необходимо выделить доли имущества членам семьи. Согласно действующему законодательству, каждый участник программы, включая военнослужащих, может выделить часть имущества своим родственникам. Распределение регулируется законодательной базой, связанной с жилищным кредитованием и материнским капиталом. Документация, необходимая для передачи акций, должна включать подробный список членов семьи, участвующих в программе, и их соответствующие права.

Процесс распределения долей

После полного погашения кредита недвижимость передается указанным членам семьи. Распределение долей должно быть оформлено официальным соглашением, в котором указывается процент, причитающийся каждому участнику. Для этого может потребоваться дополнительная документация, например, удостоверение личности и согласие всех участвующих сторон. Закон предусматривает, что член семьи, получающий долю, должен иметь на нее законное право, а распределение должно соответствовать руководящим принципам данной жилищной программы.

Ключевая документация и процедуры

Свидетельство о рождении ребенка (на которого выделяется семейный капитал).

Справка о составе семьи и подтверждение семейного статуса (например, свидетельство о браке).

.jpg)

Справка о размере семейного капитала из Пенсионного фонда.

Заявление о распоряжении средствами семейного капитала по указанной программе.

- Согласие на направление средств капитала на жилищные цели от всех членов семьи, участвующих в сделке.

- Обе программы могут быть объединены, и в некоторых случаях вы можете претендовать на уменьшение кредита или продление платежа в зависимости от критериев, установленных законодательством 2020 года. После подачи заявки проверьте, все ли необходимые документы подготовлены. В случае отсутствия каких-либо документов вы можете столкнуться с задержками в рассмотрении заявки. Список документов и одобрение заявки на кредит будут окончательно определены на основании предоставленной документации. Всегда обращайтесь к обновленному законодательству, чтобы ознакомиться с последними требованиями.

- Совмещение военной ипотеки и материнского капитала: Юридические аспекты

- По закону можно совместить военный кредит с материнским капиталом, но при этом должны быть соблюдены определенные условия. Согласно российскому законодательству, такая возможность распространяется на участников системы жилищной поддержки военнослужащих. Чтобы использовать оба вида финансирования вместе, необходимо соответствовать требованиям обеих программ и следить за тем, чтобы все документы были в порядке.

- Сумма маткапитала может быть использована в качестве первоначального взноса или для погашения части долга. Закон о фондах поддержки семьи позволяет покрыть капиталом необходимую долю расходов. Однако это зависит от суммы займа и особенностей ипотекского договора. Чтобы объединить эти два источника, необходим четкий расчет для определения вклада военной части, который не должен превышать допустимых лимитов задолженности.

- На практике военнослужащий-участник должен предоставить и справку о прохождении службы, и договор об использовании маткапитала. После одобрения маткапитал можно направить на покрытие части ипотеки или уменьшение ежемесячных платежей. В законе указано, что воспользоваться суммой можно только один раз, после чего оставшийся остаток будет покрывать ипотечный агент.

Военный кредит и фонды поддержки семьи в 2018-2019 годах: основные сведения

- В 2018-2019 годах российское законодательство позволило военнослужащим объединить кредит за выслугу лет со средствами на содержание семьи, чтобы значительно снизить сумму жилищного кредита. Эта возможность была выгодна не только военнослужащим, но и членам их семей, облегчая доступ к доступным кредитам на приобретение недвижимости. Сумма жилищного кредита может быть частично или полностью покрыта в зависимости от количества иждивенцев и вида службы заявителя. Например, военнослужащие могут воспользоваться комбинированным финансированием в течение нескольких месяцев после получения необходимых документов, что ускоряет процесс приобретения недвижимости.

- После введения этих правил семьи с детьми могли претендовать на обе формы поддержки, что часто приводило к получению большей суммы займа, чем можно было получить из одного источника. Например, в 2019 году семья военнослужащего может получить до 450 000 рублей из средств фонда поддержки семьи, если она соответствует установленным требованиям, которые зависят от года службы и выполняемых обязанностей. Гибкость в определении доли кредита, оплачиваемой за счет средств семейного бюджета или военного кредита, в сочетании с высокой суммой кредита позволили многим военнослужащим погасить кредит в более короткие сроки, зачастую сократив расходы на жилье более чем на 30 %.

- Кроме того, ключевым преимуществом этого механизма совместной поддержки было то, что даже если военнослужащий находился в командировке, выплаты по кредиту все равно покрывались за счет совместного финансирования. Таким образом, семьям было проще приобрести недвижимость, не дожидаясь годами, пока они получат право на полное пособие. Программа продолжала действовать и в 2020 году, с небольшими изменениями в правилах, но ее влияние оставалось значительным, особенно для тех, у кого есть семьи, которых нужно поддерживать.

- Участники этой схемы также выиграли от упрощения требований к документам, поскольку право на получение кредита зачастую рассматривалось быстрее, чем стандартные жилищные займы. Снижение бюрократических барьеров позволило военнослужащим более оперативно приступить к приобретению недвижимости, обеспечив при этом максимальное удовлетворение потребностей заявителя как в кредите, так и в средствах на содержание семьи.

- Использование материнского капитала для погашения кредита по военной ипотеке

Сумму материнского капитала можно направить на погашение части или всей суммы кредита по военной ипотеке. Эта возможность доступна семьям с детьми, родившимися после 2018-2019 годов, и может быть использована как для уменьшения основного долга, так и для покрытия процентных платежей по кредиту. В законе даны конкретные рекомендации, как поступить.

Основные этапы использования материнского капитала для погашения кредита

Правомочность: Родитель или опекун ребенка должен быть военнослужащим. Право на эту опцию имеют только семьи, получившие материнский капитал после 2018 года.

Договор займа: У военнослужащего должен быть действующий ипотечный кредит по военной жилищной программе, а кредитный договор должен предусматривать возможность частичных выплат или досрочного погашения основной суммы.

Предоставление документов: Военнослужащий должен предоставить пакет необходимых документов, в том числе подтверждение направления средств материнского капитала, реквизиты кредита и заявление на использование средств материнского капитала для погашения кредита.

Оригинал или заверенная копия сертификата на материнский капитал.

Справка из кредитной организации, подтверждающая текущий статус ипотеки и остаток задолженности.

Заявление на использование материнского капитала для погашения кредита.

Другие документы, требуемые жилищной программой или банком.

Важно помнить, что банк или кредитная организация могут выдвигать особые условия по выделению средств, поэтому проверка условий договора крайне важна. Кроме того, сумма материнского капитала может не покрывать весь остаток по кредиту, а значит, для полного погашения могут потребоваться дополнительные средства.