Да, участие третьих лиц не всегда требуется при оформлении финансовых обязательств, особенно если человек действует самостоятельно и кредитор не требует согласия супруга. Как правило, достаточно удостоверения личности и подписи заемщика, и в момент подписания не требуется подтверждение согласия супруга.

Такие схемы вызывают юридические вопросы, особенно в ходе судебного разбирательства. Если возникает претензия по поводу совместных обязательств, судья оценивает, кто именно получил средства и были ли они использованы на совместные нужды. Доказательство того, что кто-то действовал исключительно в своих интересах, имеет решающее значение. Если это установлено, второй супруг не обязан выплачивать долг.

Платежи можно вносить через терминал самообслуживания, в почтовых отделениях или непосредственно в кассе. Любой человек, будь то заемщик или третье лицо, может предоставить средства для погашения. В пункте внесения рассрочки нет никаких ограничений, а для оплаты в кассе обычно не требуется удостоверение личности.

Если вы однажды узнали, что кто-то взял на себя обязательства под вашей крышей без раскрытия информации, запросите официальную выписку об истории платежей. Это можно сделать в любом отделении или запросить через онлайн-кабинет. Это поможет определить, причастны ли вы к этому, или соглашение было заключено без вашего участия.

Защищайте свои интересы. Всегда следите за банковскими уведомлениями, проверяйте свое имя в публичных реестрах и сохраняйте копии всех документов, связанных с подачей платежей. Если кто-то действовал, не поставив вас в известность, соберите доказательства, прежде чем обращаться в суд. Только документально подтвержденные факты будут приняты во внимание при вынесении решения. В противном случае вы можете оказаться ответственным за чужие действия.

Муж взял кредит, каковы последствия для жены?

Если супруг самостоятельно оформил финансовые обязательства без официального разрешения, юридические и финансовые последствия зависят от нескольких факторов.

- Если нет нотариально заверенной доверенности, супруга не несет автоматической ответственности за платежи, связанные с обязательством, взятым мужем.

- Совместная ответственность возникает только в том случае, если заемные средства были использованы на нужды семьи и имеются документальные доказательства (например, квитанции, банковские выписки, подтверждения платежей).

- Если платежи просрочены, а средства были использованы на личные нужды, счета супруги не могут быть арестованы или ограничены по закону через банк или судебные органы.

- Если супруга зарегистрирована в качестве созаемщика или поручителя, то она несет полную ответственность за своевременное погашение кредита и может получать претензии напрямую.

Чтобы убедиться в причастности супруги, проверьте, не использовались ли ее личные данные в банке или на в процессе оформления заявки. Если нет, и она ничего не подписывала в кассе или с помощью цифровой подписи через мобильные сервисы, то она не считается стороной договора.

Однако могут возникнуть сложности, если:

- Ее подпись стоит на сопутствующих документах.

- Она регулярно совершает платежи через личные счета, что подтверждает косвенное участие.

- На мобильном устройстве мужа есть сообщения, свидетельствующие о совместном обсуждении сделки.

Чтобы оспорить претензии или уточнить ответственность, могут потребоваться письменные запросы и копии банковских документов. Если она не давала разрешения на транзакцию, а супруг нарушает обязательства по погашению кредита, последствия затронут только его кредитную историю и имущество, но не ее — если только законы о совместной собственности не будут доказаны в суде.

Что делать, если соглашение мужа с банком нарушает права жены?

Немедленно запросите доступ к подписанному им договору. Если вы являетесь совладельцем совместно нажитого имущества, у вас есть законные основания оспорить любые обязательства, которые были приняты без вашего ведома. Подайте письменный запрос в банк, в котором был выдан кредит. Укажите, что вы заинтересованы в защите своих финансовых прав, особенно если средства были потрачены на несемейные цели.

Если вы узнаете, что в качестве залога он использовал общие средства или имущество, вы можете подать иск о признании договора недействительным. Такие иски принимаются в гражданских судах и часто требуют доказательств того, как были ущемлены ваши интересы. Рекомендуется приложить историю операций из банковского приложения, в том числе доказательства платежей, совершенных через банкоматы или в отделениях банка.

Попросите финансовое учреждение предоставить выписку, отражающую все проводки по погашению кредита. Это поможет вам понять, кто вносил средства в счет погашения долга и как распределялись суммы. Если вы заметите нарушения — например, погашение долга с вашего личного счета, — вы можете потребовать компенсацию за эти платежи.

Используйте эти данные, чтобы подсчитать, на сколько дней он опоздал с выплатами, как это повлияло на общую стоимость и есть ли штрафы, наложенные из-за его неисполнения. Если бремя погашения долга ложится на вас или ваше имущество, необходимо действовать быстро.

Чтобы отстоять свою позицию, подайте ходатайство о приостановлении исполнительных действий и инициируйте процедуру раздела имущества. Это позволит юридически ограничить доступ кредитора к вашей доле имущества. Также полезно установить мобильное приложение банка на свой девайс, если есть совместные счета, чтобы отслеживать отчисления в режиме реального времени и предотвращать несанкционированное снятие средств.

Даже если он настаивает на том, что средства были использованы на общие цели, требуйте официальных доказательств: квитанций, подтверждений платежей, переписки с кредитором. Если таковых нет, эти обязательства могут не считаться семейными, и ваше согласие было бы необходимо.

Банк обязан расследовать любые споры, связанные с этими операциями. Если вы подозреваете подделку документов или введение в заблуждение, подайте заявление в правоохранительные органы. Известны случаи, когда кредиты выдавались на основании ложной информации о семейном положении или владении недвижимостью. Ваша цель — как можно раньше заявить о своей позиции, защитить свою долю и избежать ответственности за неверные решения другого человека.

С помощью судебных исков, финансовой отчетности и своевременного обращения в суд вы сможете отстоять свои интересы и защитить свое будущее от обязательств, на которые вы не соглашались. Не ждите исполнительных листов — действуйте сейчас, чтобы отстоять то, что вам принадлежит.

Как защитить свои интересы в суде?

Начните со сбора всех имеющихся документов, подтверждающих, что супруга не выдавала доверенность, уполномочивающую созаемщика действовать от ее имени. Если такой документ отсутствует, будет крайне важно доказать, что финансовое обязательство было взято без согласия.

Запросите заверенные копии всех документов, подписанных с банком, включая заявление, договор и график сумм платежей. Обратите внимание на то, чье имя указано в качестве основного заемщика и есть ли там ссылки на третьих лиц или разрешение другого супруга.

Если вы когда-то получали письма от кредитора на ваш зарегистрированный почтовый адрес, сохраните конверты. Они могут служить доказательством того, какую сторону банк считал ответственной. Используйте эти материалы для опровержения возможных утверждений об осведомленности или молчаливом согласии.

Согласно закону, если нет совместного счета или прямого согласия, финансовые обязательства не могут быть автоматически возложены на обоих супругов. Вы можете обратиться к положениям гражданского кодекса, касающимся совместного имущества и индивидуальных обязательств.

Попросите суд проверить, с кем банк общался по поводу кредита. Уточните, кто вносил платежи, с какого счета и каким способом. Если ваша жена никогда не переводила деньги и не подписывала договоры, это значительно укрепит вашу позицию.

Подготовьте письменное заявление, в котором укажите, какие права были нарушены, какие доверительные отношения предполагались учреждением и на каких правовых основаниях вы отказываетесь платить. Подкрепите свои претензии ссылками на факты и нормативные положения.

Если есть доказательства того, что кредитор не проверил необходимость доверенности супруга, укажите это как процессуальное нарушение. Это поможет возложить ответственность исключительно на лицо, подписавшее договор.

Будьте точны в суде. Четко заявите: «Доверенности нет. Я не был проинформирован. Долг не мой». При необходимости повторите. Судьи часто полагаются на краткие заявления, подкрепленные документально подтвержденными фактами.

Ваша цель — сделать так, чтобы обязательство не было возложено на кого-то непричастного. Если вы никогда не были стороной сделки, у вас нет обязанности покрывать платежи или участвовать в погашении кредита по любому такому соглашению.

Супруг взял кредит без моего ведома. Обязана ли я платить?

Нет, вы не несете автоматической ответственности по финансовым обязательствам, которые ваш партнер инициировал самостоятельно. Согласно закону, ответственность возникает только в том случае, если заемные средства были использованы в интересах семьи. В противном случае выплата долга возлагается исключительно на того, кто подписал договор.

Чтобы защитить свои активы, запросите копию договора в финансовом учреждении. Это можно сделать в отделениях банка, через личный кабинет на сайте банка или в мобильном приложении. Обратите внимание на то, требовалось ли ваше согласие формально, например, через нотариально заверенную доверенность или совместную подпись.

Если средства переводились на совместные счета или использовались на бытовые нужды, кредитор может утверждать, что ответственность несут обе стороны. Однако это должно быть доказано в суде. Вы можете отстоять свою позицию, представив доказательства того, что сделка не отвечала взаимным интересам.

Последствиями бездействия могут стать претензии третьих лиц или попытки вернуть совместно нажитое имущество. Чтобы избежать неожиданных требований, письменно уведомите кредитора о своей позиции. Это можно сделать лично в кассе, по почте или в электронном виде через клиентский портал банка.

Если к вам обратились коллекторы, не соглашайтесь на договоренности о выплате или частичном погашении долга без консультации юриста. Даже небольшой перевод может быть истолкован как подтверждение солидарной ответственности.

Регулярно просматривайте все выписки и следите за операциями через мобильный кабинет. При необходимости заблокируйте доступ к общим средствам и отмените все ранее выданные доверенности.

Если судебный процесс уже начат, соберите все документы, подтверждающие непричастность, и подайте возражения через суд. Возможно, вам придется официально оспорить требование, чтобы отстоять свои права.

Кто может законно погасить кредит за вас?

Погашение кредита третьими лицами может осуществляться только с согласия заемщика или на основании нотариально заверенной доверенности. Без таких документов финансовые учреждения имеют право отклонить транзакции от несвязанных лиц, даже если платежные реквизиты указаны верно.

При совершении платежей через мобильное приложение или в кассе учреждение может потребовать подтверждения личности плательщика, особенно при операциях с крупными суммами или нерегулярными платежами. Если операция проводится через личный кабинет, система может автоматически отклонить ее, если плательщик не связан с кредитом официальными документами.

Чтобы разрешить погашение кредита другим лицом, необходимо оформить нотариально заверенное разрешение с указанием полного имени, идентификационных данных и объема разрешенных действий. Этот документ должен быть предоставлен в банк заранее. Платежи от неуполномоченных лиц могут быть приостановлены и не будут применяться к кредиту до завершения проверки.

Платежи, сделанные супругом или супругой без официального разрешения, не гарантированно будут приняты. Финансовые учреждения не обязаны обрабатывать транзакции, инициированные третьими лицами, даже если они являются членами семьи, если это не подтверждено официальными документами. Однажды подобный случай привел к задержке платежа из-за отсутствия доверенности, несмотря на то, что средства были переведены на правильный банковский счет.

Всегда проверяйте реквизиты счета получателя и назначение платежа перед началом операции. Неточная информация может привести к неправильному распределению средств или полному отказу от платежа. Своевременное и документальное подтверждение — залог того, что сумма будет зачислена в счет обязательств заемщика без споров.

Выплаты третьим лицам должны осуществляться только по официальным каналам и на законных основаниях. Это защищает всех вовлеченных лиц от рисков ответственности и гарантирует прозрачность операций, связанных с урегулированием задолженности.

Кто может вносить платежи по кредиту?

Любое третье лицо может оплатить чужое обязательство, если у него есть правильные платежные реквизиты. Для оплаты необходима точная банковская информация: имя получателя, номер счета и реквизиты платежа. Платежи принимаются наличными в отделениях банков, через терминалы или мобильные приложения. Некоторые торговые сети и салоны связи также принимают платежи.

Если родственник или друг регулярно вносит платежи, это не является переводом долга. Юридическую ответственность продолжает нести тот, кто изначально подписал договор. Однако если кто-то постоянно вносит средства, банки могут задать вопросы о происхождении денег или заподозрить несанкционированный доступ.

Погашение может производиться как один раз, так и регулярно. Погашать можно как полностью, так и по частям — в соответствии с графиком. Несвоевременные переводы от другого лица могут считаться просроченными, что влечет за собой начисление штрафов.

В случае судебного спора ответственность несет только заемщик. Любая помощь другого лица в оплате не освобождает первоначальную сторону от ответственности. Даже если другой человек однажды заплатил несколько раз подряд, обязательство юридически не переходит.

Для планового погашения используйте только проверенные реквизиты, предоставленные кредитором. Ошибочно направленные платежи могут не попасть на нужный счет. Точное знание того, какой платеж необходимо внести — проценты, основной долг или комиссии, — поможет избежать ошибок. Некоторые счета требуют отдельных платежей для разных компонентов.

Также можно оплачивать через мобильные платформы или онлайн-банкинг, где система сохраняет ранее использованные реквизиты. Однако точность очень важна. Неправильно набранный номер или отсутствующая ссылка могут задержать зачисление средств на нужный счет.

Те, кто помогает с выплатами, не должны нарушать законы о защите данных. Если кто-то получает доступ к информации о личном счете или получает выписки со счета другого человека без согласия, это может нарушить правила конфиденциальности.

Какие документы требуются третьим лицам для осуществления платежа по кредиту?

Чтобы произвести платеж от имени другого лица, третья сторона должна предоставить достаточные документы, удостоверяющие личность и разрешение. Вот что обычно требуется в соответствии с законом и банковскими процедурами:

- действительное удостоверение личности, выданное правительством, лица, инициирующего платеж

- Номер счета или договора, связанный с первоначальным обязательством заемщика

- Доказательство происхождения платежа, особенно для операций, проводимых в почтовых отделениях, автосалонах или удаленных пунктах обслуживания

- Нотариально заверенная доверенность, если платеж повторяется или связан с юридической ответственностью

- Детали платежа: сумма, назначение и разбивка ежемесячного взноса или просроченных сумм.

Без доверенности платеж все равно возможен, но доступ к полной истории счета или его состоянию ограничен. Учреждение может разрешить операцию, если это единовременный платеж и все предоставленные данные точны. В зависимости от политики финансовой организации вы можете совершить операцию через физические отделения, онлайн-системы или почтовые отделения.

Необходимо знать полное имя заемщика и реквизиты договора. Некоторые банки принимают платежи от третьих лиц в салонах или авторизованных пунктах оплаты, используя минимальные данные, но в случае ошибочного назначения платежа могут возникнуть последствия. Всегда сохраняйте чек после совершения операции.

Если обязательство является спорным или находится под надзором суда, платеж от третьего лица не может быть принят без решения судьи. Знайте свои права: по закону расчеты с третьими лицами не предоставляют доступа к чужому счету и не влияют на законное владение счетом или правами, связанными с ним.

Прежде чем начать операцию, спросите финансовое учреждение: разрешен ли в данном случае платеж от другого лица? Будут ли средства зачислены должным образом? Можете ли вы подтвердить получение платежа по своим каналам? Понимание этих деталей защитит и вас, и первоначального заемщика от последствий неудачной обработки платежа.

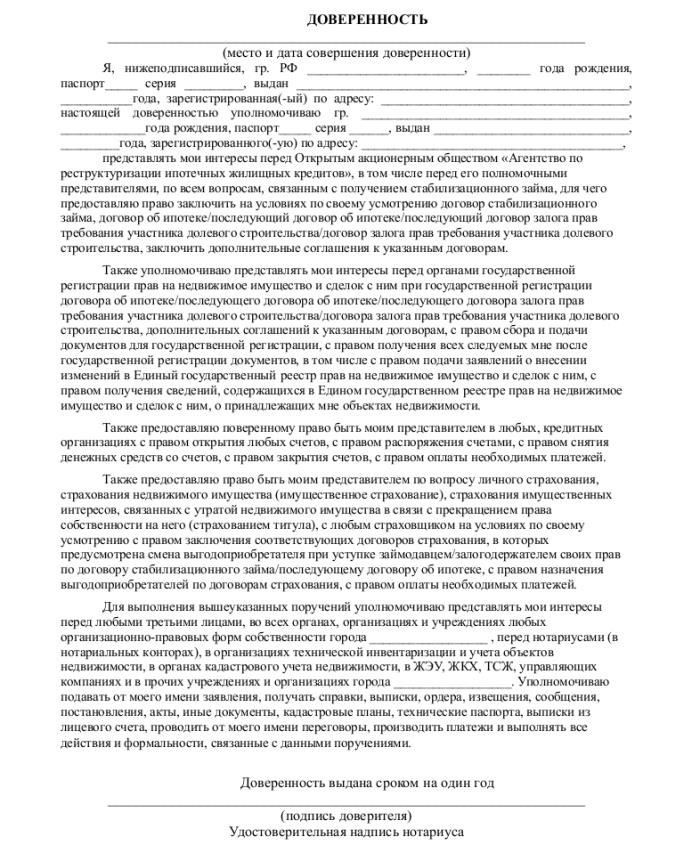

Доверенность на погашение кредита.

Чтобы уполномочить кого-то другого выплачивать кредит от вашего имени, необходима правильно оформленная доверенность. Этот документ наделяет указанное лицо правом совершать платежные действия с банком и другими связанными с ним организациями.

- Доверенное лицо может использовать личные способы оплаты, такие как терминалы, наличные или банковские переводы для взносов в рассрочку.

- Необходимо четко указать объем полномочий, в том числе право на частичные или полные платежи.

- Документ должен быть подписан заемщиком и нотариально заверен, чтобы служить весомым доказательством в любых будущих спорах или судебных разбирательствах.

- В случае возникновения подозрений относительно несанкционированных платежей банк имеет право запросить подтверждение на основании доверенности.

Чтобы минимизировать риски, рекомендуется регулярно проверять записи о платежах через личные онлайн-счета или банковские выписки. Это поможет убедиться в том, что платежи были произведены уполномоченными лицами.

Возможные последствия ненадлежащего или поддельного разрешения — отказ в приеме платежей и судебные разбирательства. Поэтому перед выдачей доверенности рекомендуется проконсультироваться с юристом.

Таким образом, доверенность должна содержать четкое указание на право совершения платежных действий, быть правильно оформленной и прозрачной, чтобы избежать сложностей при обслуживании кредита.

Что нужно проверить при оплате кредита по доверенности?

Уточните, кто именно уполномочен совершать операции с долгом по доверенности. Уточните объем прав, предоставляемых документом: может ли кто-то другой погасить обязательство, или оно ограничено конкретными действиями? Проверьте срок действия и убедитесь, что договор разрешает погашение долга.

Отслеживайте операции по счету на официальном сайте кредитора или в мобильном приложении. Зайдите в личный кабинет, привязанный к долгу, чтобы подтвердить статус платежей, совершенных третьим лицом. Это позволит избежать ошибок в проводках и несанкционированных списаний.

При оплате в кассе требуйте подтверждение платежа с указанием номера счета и личности плательщика. Сохраняйте все квитанции и документы, связанные с процессом погашения, для дальнейшего использования.

Убедитесь, что доверенность включает право доступа к кредитным записям и внесения изменений в случае необходимости. Уточните, какое удостоверение личности требуется от лица, действующего от вашего имени, чтобы избежать проблем во время платежей при личном присутствии.

Поинтересуйтесь, какие ограничения накладывает финансовое учреждение в отношении погашения кредита третьими лицами. Некоторые банки требуют уведомления или дополнительного одобрения от первоначального заемщика, прежде чем принимать платежи от другого лица.

Наконец, проверьте, принимаются ли электронные платежи через счет другого лица. Уточните, возможны ли операции мобильного банка от вашего имени и привязаны ли ваши контактные данные к счету для получения уведомлений об операциях.

Полезное по теме

Регулярно проверяйте банковские выписки, чтобы отслеживать все операции, связанные с вашим счетом. Многие операции можно совершить через банкомат или мобильное приложение, зачастую не требуя физического присутствия.

Документы, подписанные по доверенности, дают третьим лицам доступ к определенным правам, поэтому тщательно проверяйте все предоставленные полномочия, чтобы избежать несанкционированного использования.

Кредитные организации обычно хранят записи обо всех операциях в течение 30 дней; используйте этот срок, чтобы оспорить любые подозрительные платежи, совершенные в отделениях банка или салонах.

Понимание политики банка в отношении совместных счетов супругов помогает уточнить ответственность каждого заемщика и ограничить риск возникновения непредвиденных финансовых обязательств.

Если речь идет о платежах по кредитным картам, привязанным к совместным счетам, знание того, как заблокировать или ограничить операции через мобильный банк, предотвращает злоупотребления со стороны неавторизованных лиц.

Как оплатить кредит за другого человека?

Чтобы заплатить по чужому кредиту, необходимо иметь действующую доверенность или действовать на основании существующего договора, разрешающего платежи третьих лиц. Без такого разрешения банк или кредитная организация могут отказать вам в приеме платежа или потребовать непосредственного участия заемщика.

Платежи можно совершать в отделениях банков, платежных салонах или в кассе. Большинство финансовых организаций также предоставляют возможность оплаты через мобильное приложение или интернет-банк, где вы можете указать реквизиты счета заемщика.

Если вы собираетесь регулярно платить от имени третьего лица, убедитесь, что в доверенности четко прописано это право и она признана банком. Некоторые учреждения требуют предъявить этот документ в момент оплаты для подтверждения ваших полномочий.

Можно погасить задолженность за счет собственных средств, однако операция должна быть должным образом отражена в учете, чтобы показать, что оплата была произведена за другое лицо. В случае возникновения споров или недоразумений сохранение доказательств оплаты и документов поможет отстоять вашу позицию как законного плательщика.

Если у вас возникли вопросы о способах оплаты или требуемых документах, обратитесь в службу поддержки кредитора или посетите его официальный сайт. Зная, какие каналы и условия доступны, вы можете быть уверены, что процесс оплаты пройдет гладко.

Что нужно знать для совершения платежа

Осуществляйте платежи только на свой личный счет или через официальные каналы, такие как касса банка, мобильное приложение или платежный терминал, привязанный к владельцу кредита. Избегайте использования третьих лиц или счетов, не зарегистрированных на должника, поскольку такие операции могут не иметь юридической силы в случае возникновения споров.

Проверьте, кто уполномочен осуществлять погашение. Только лицо, указанное в договоре, или его уполномоченный представитель могут осуществлять платежи от имени заемщика. Если вы действуете через другое лицо, оформите нотариально заверенную доверенность, чтобы избежать проблем с банком или в суде.

Сохраняйте доказательства каждой транзакции. Квитанции, скриншоты из мобильного банка и электронные письма с подтверждением служат важнейшим доказательством погашения задолженности. Без документального подтверждения будет сложно отстоять свои интересы, если возникнут вопросы о том, кто и когда совершил платеж.

Помните о сроках и условиях платежей. Банки устанавливают строгие графики амортизации кредита. Просрочка платежей может привести к начислению штрафов или повлиять на кредитную историю заемщика. Внимательно отслеживайте все даты с помощью персональных напоминаний или банковских уведомлений.

Уведомите другого супруга, если это предусмотрено договором. В некоторых случаях информирование партнера о значительных финансовых операциях является обязательным. Такие предупреждения могут предотвратить недоразумения или юридические проблемы в дальнейшем, особенно если операция связана с общим имуществом или совместными обязательствами.

Поймите, что все операции по погашению задолженности должны иметь законное основание. Единовременный платеж или рассрочка действительны только в том случае, если они соответствуют условиям подписанного договора. Любые нестандартные операции без согласия заемщика могут быть оспорены в суде.

Какие способы оплаты доступны

Необходимо использовать точные платежные реквизиты, предоставленные финансовой организацией. Любое отклонение, например отправка денег на другие счета без предварительного уведомления банка, чревато непризнанием платежа. Это может привести к штрафам или дополнительным комиссиям, налагаемым на основного должника.

Платежи через порталы онлайн-банкинга или мобильные приложения, привязанные к личным данным заемщика, обеспечивают безопасную обработку и надлежащее зачисление средств. Во избежание недоразумений и для подтверждения прозрачности рекомендуется информировать или привлекать супруга (супругу), хотя учреждение редко требует прямого согласия супруга (супруги).

Несоблюдение предписанных процедур оплаты может привести к спорам с участием всех сторон, осведомленных о сделке. Поэтому крайне важно строго следовать инструкциям банка и вести учет всех подтверждений платежей. О любых подозрительных действиях или неизвестных операциях по счетам, связанным с заемщиком, следует немедленно сообщать во избежание негативных последствий для кредитной истории и финансового положения.

Оплата кредита в кассе банка

Для правильной обработки платежа всегда указывайте точные реквизиты кредитного договора и полное имя заемщика в кассе банка. Не пользуйтесь банкоматом или платежным терминалом, не уточнив эти данные у сотрудников банка.

- Платежи через кассу банка отличаются наибольшей надежностью, так как при их проведении выдаются официальные квитанции, которые служат достоверным подтверждением операции.

- Если вы действуете от имени другого лица, необходима нотариально заверенная доверенность, подтверждающая право на осуществление платежей по его ссудному счету.

- При оплате в кассе требуйте распечатанное подтверждение, в котором четко указаны сумма платежа, дата и банковские реквизиты получателя.

- Для дополнительной безопасности поинтересуйтесь, хранит ли банк точные записи об этих операциях, чтобы избежать споров в будущем.

- Воздержитесь от платежей через банкоматы или терминалы третьих лиц, если вы не уверены в полной корректности вводимых данных, поскольку ошибки затрудняют отслеживание плательщика.

- В некоторых учреждениях, например в банке «Ренессанс», действуют особые правила, касающиеся авторизации и подтверждения платежа, — ознакомьтесь с ними заранее.

При оплате наличными всегда общайтесь напрямую с сотрудниками банка, чтобы убедиться в наличии всех необходимых доказательств и правоустанавливающей документации, что позволит избежать возможных конфликтов относительно того, кто совершил транзакцию.

Оплата через мобильное приложение или личный кабинет на сайте

Если вы хотите совершать платежи удобно и безопасно, воспользуйтесь мобильным приложением или личным кабинетом на сайте банка. Эти способы позволяют проверять статус своих обязательств, просматривать договор и подтверждать операции без посещения отделений банка или банкоматов.

- Через мобильное приложение банка «Возрождение» можно совершать платежи в любое время, избавляясь от необходимости носить с собой наличные или посещать физические точки.

- В личном кабинете на сайте можно просмотреть, какие платежи подлежат оплате, какова сумма долга и оставшийся срок действия договора.

- Чтобы обеспечить соблюдение закона, доступ к платежным опциям имеют только авторизованные пользователи с действительными учетными данными, что обеспечивает защиту от несанкционированных действий.

- Если вы осуществляете платежи от имени своего мужа, проверьте, есть ли у вас необходимые разрешения в системе, чтобы избежать проблем в суде или споров о подтверждении платежа.

- В системе фиксируются все платежные реквизиты, которые служат доказательством, если в суде возникнут вопросы о том, были ли платежи произведены правильно и своевременно.

По этим причинам оплата через приложение или личный кабинет на сайте банка не только возможна, но и рекомендуется. Если вам нужно проверить историю платежей или получить подтверждающие документы, эти платформы предоставляют необходимые инструменты без посещения нескольких отделений банка.

Оплата через банкомат

Во избежание ошибок при обработке используйте банкомат, связанный непосредственно с банком, выдавшим финансовый договор. Платежи должны осуществляться строго по указанным реквизитам, чтобы средства поступили на нужный счет. Избегайте банкоматов сторонних организаций, у которых может отсутствовать актуальная связь с базой данных банка, что может привести к задержкам или неправильному распределению средств.

Сохраняйте доказательства каждой транзакции, включая квитанции о подтверждении и скриншоты из банковского приложения. Они послужат ключевым доказательством в случае возникновения споров о том, были ли платежи произведены вовремя. Имейте в виду, что при оплате у кассира может потребоваться нотариально заверенное разрешение, если от вашего имени действует кто-то другой, поэтому вариант с банкоматом часто оказывается более простым и быстрым.

Помните, что несанкционированные операции нарушают права другой стороны и могут повлечь за собой юридические последствия. Знание точных условий договора и наличие всех необходимых разрешений, подтвержденных документально, позволяет избежать осложнений. Если кто-то заявит, что платежи были пропущены, записанные данные из банкомата и приложения помогут вам эффективно защитить свою позицию.

Выбирайте банкоматы, обслуживаемые надежными банками, с защищенным соединением, чтобы свести к минимуму риск технических сбоев. В случаях, когда платежи осуществляются через сеть банкоматов, перепроверяйте введенные данные перед подтверждением, чтобы избежать ошибок, которые могут привести к штрафам.

Полезно регулярно отслеживать транзакции в банковском приложении на предмет их подтверждения и обновления. Такой проактивный подход уменьшит количество недоразумений и поможет вам отстоять свои права в любых связанных с этим дискуссиях или претензиях.

Оплата через терминал

Ключевые моменты, которые следует учитывать:

- Платежи могут осуществляться с помощью мобильного приложения, привязанного к терминалу, или непосредственно на устройстве.

- Супруг, заключивший договор, имеет право производить оплату без дополнительных разрешений.

- Без нотариально заверенной доверенности муж не может законно платить со счета жены или от ее имени.

- Проверьте историю платежей в личном кабинете, чтобы проверить все последние транзакции и избежать судебных споров.

- Важно сохранять квитанции или подтверждающие сообщения в качестве доказательства оплаты в течение 30 дней.

- Если муж взял обязательства на себя, знание своих прав и обязанностей поможет отстоять свою позицию в любом судебном процессе.

- Чтобы избежать штрафов, следует избегать задержек в оплате; всегда знайте сроки внесения каждого платежа.

Правильное использование терминалов обеспечивает своевременное погашение кредита и защищает интересы обоих супругов без лишних сложностей.

Оплата по реквизитам со счета в другом банке

Вы можете погасить кредит по банковским реквизитам, используя счет в другом банке. Для этого необходимо иметь точные платежные реквизиты, предоставленные банком-кредитором. Зная эти реквизиты, заемщик может совершить операцию как через мобильный банк, онлайн-платформы, так и в физических отделениях своего банка.

Важно подтвердить правильность всех необходимых документов и платежных данных до начала операции. Разовые операции могут быть проведены без участия супруга, если плательщик имеет законный доступ к средствам должника. Однако во избежание споров необходимо четко понимать, кто именно осуществляет платеж — сам заемщик или третье лицо.

Платежи через счета третьих лиц возможны, но банк может запросить доказательства, связывающие плательщика с должником, чтобы убедиться в законности операции. Использование мобильного или интернет-банкинга ускоряет процесс и сводит к минимуму необходимость посещения банковских офисов, однако некоторые банки могут потребовать дополнительной проверки в отделениях.

При выборе исходного счета для погашения долга заемщику следует учитывать комиссионные сборы и время обработки, которые различаются в зависимости от учреждения. Также рекомендуется сохранять подтверждения платежей, чтобы избежать недоразумений в случае задержек или ошибок при зачислении долга.

Регулярный мониторинг статуса погашения через онлайн-сервис кредитора помогает подтвердить правильность применения платежей, осуществленных через внешние банковские счета. В любом случае заемщик должен сохранять все соответствующие документы и доказательства оплаты для возможных запросов со стороны кредитора или других уполномоченных лиц.

Оплата в салонах мобильной связи и почтовых отделениях

Чтобы избежать задержек и ошибок, используйте авторизованные точки для точного погашения договора. Оплату можно произвести через салоны сотовой связи и почтовые отделения, которые принимают операции, связанные с вашим финансовым обязательством.

- Список пунктов-партнеров можно найти на официальном сайте или в мобильном приложении кредитной организации.

- Для точного оформления подготовьте номер договора или идентификатор клиента.

- Платежи обычно отражаются в течение 1-3 рабочих дней; уточните точные сроки, чтобы избежать штрафов.

- Сохраняйте квитанцию об оплате как доказательство, особенно если возникнут споры в суде или с финансовой организацией.

- Некоторые торговые точки предлагают терминалы или киоски для самообслуживания; они принимают карты или наличные.

- Помните о возможных комиссиях, взимаемых торговой точкой или банковским партнером.

- Для тех, кто не может посещать физические пункты, альтернативой могут стать банковские банкоматы или онлайн-каналы.

- При совершении платежей через доверенное лицо убедитесь в наличии соответствующей доверенности.

- Регулярно отслеживайте баланс счета и предстоящие даты платежей через официальный сайт или мобильную платформу.

Понимание того, какие пункты принимают платежи, и точных условий поможет вам поддерживать своевременные взносы и избежать сложностей в отношениях с кредитором или в судебных разбирательствах.