Сотрудники, накопившие неиспользованный отпуск, имеют право на получение выплаты, эквивалентной стоимости этого времени, при увольнении. Эта выплата облагается рядом обязательных вычетов, включая страховые взносы и подоходный налог, которые должны быть учтены при окончательном расчете заработной платы. Сумма к выплате обычно рассчитывается исходя из среднедневной заработной платы работника и количества неиспользованных дней отпуска.

Наиболее распространенными вычетами из такой выплаты являются взносы на социальное страхование работника и подоходный налог. Они рассчитываются в соответствии с общими правилами, регулирующими налоги на фонд оплаты труда в стране трудоустройства. Работодатель должен обеспечить, чтобы эти вычеты были произведены в момент выплаты, в соответствии с действующими налоговыми ставками и процентами взносов на данный период.

Помимо обязательных страховых взносов, общая сумма, выплачиваемая за неиспользованные дни отпуска, включается в общий налогооблагаемый доход работника. Поэтому перед выплатой из общей суммы вычитается подоходный налог. Это обеспечивает соблюдение правил, регулирующих налогооблагаемый доход, и ответственность работодателя за перечисление соответствующего налога в соответствующие органы.

Работодателям необходимо соблюдать правильные процедуры расчета и применения соответствующих вычетов. Невыполнение этого требования может привести к штрафам или ответственности как работодателя, так и работника. Для обеспечения точности рекомендуется ознакомиться с последними рекомендациями по налогообложению или при необходимости обратиться за профессиональной помощью.

Налоги на компенсацию за неиспользованный отпуск при увольнении

Выплаты за неиспользованный отпуск облагаются специальными вычетами и сборами. Общая сумма облагается налогом на доходы физических лиц (НДФЛ), который рассчитывается на основе дохода работника. Как правило, работодатель должен облагать НДФЛ по той же ставке, что и обычную зарплату. Согласно действующему законодательству, ставка составляет 13 % для лиц, проживающих в стране, и 30 % для нерезидентов.

Помимо НДФЛ, существуют также взносы на социальное и пенсионное страхование, включая взносы на обязательное пенсионное, социальное и медицинское страхование. Обычно они рассчитываются по ставкам 22 %, 5,1 % и 1,1 % соответственно от общей суммы компенсации. Эти вычеты должны быть учтены до того, как работнику будет выдан чистый платеж.

Пособие за неиспользованный отпуск работника должно рассматриваться так же, как и другие выплаты, производимые в процессе увольнения. Поэтому важно обеспечить применение правильных ставок страховых взносов и налоговых отчислений в соответствии с правилами страны, в которой происходит увольнение.

Работодатели несут ответственность за правильность этих расчетов и незамедлительное представление платежей в налоговые органы и фонды социального страхования. Несоблюдение этого требования может привести к штрафам или пеням как для работодателя, так и для работника, поскольку несоблюдение правил налогообложения заработной платы строго контролируется.

К дополнительным факторам, о которых следует помнить, относится то, что на работников, получающих компенсацию за неиспользованные дни, распространяются те же правила декларирования доходов. Они обязаны сообщать о таких выплатах при подаче налоговых деклараций. Кроме того, в некоторых юрисдикциях могут существовать ограничения на общее количество дней отпуска, которые могут быть выплачены, что требует тщательной проверки баланса отпусков работника перед окончательным расчетом.

Налоги на компенсацию за неиспользованный отпуск при увольнении

При увольнении работник имеет право получить компенсацию за неиспользованные дни отпуска. Эта выплата облагается как подоходным налогом, так и взносами на социальное страхование. Конкретные налоги зависят от общей суммы компенсации и применяемых в данной юрисдикции налоговых ставок. Работодатель должен рассчитать сумму налогов и социальных взносов исходя из общей суммы права на неиспользованный отпуск. Компенсация работника будет добавлена к общему налогооблагаемому доходу и облагаться налогом у источника.

Работодатели также должны удерживать соответствующие страховые взносы, включая пенсионное, медицинское и социальное страхование. Эти отчисления рассчитываются на основе правил социального страхования в соответствующей стране. Часть взносов работника также включается в окончательный расчет суммы, причитающейся за неиспользованный отпуск. Эти отчисления должны быть учтены в окончательном расчете заработной платы, а сумма задолженности должна быть отражена в расчете при увольнении.

Невыполнение этих обязательств может привести к штрафам или судебным взысканиям. Работникам следует внимательно изучить свою окончательную зарплату, чтобы убедиться, что вычеты были произведены в соответствии с законом. Работодатели должны следовать правильным процедурам, чтобы избежать возможных проблем с налоговыми органами. Налоги и взносы должны рассчитываться на основе общего остатка неиспользованного отпуска и выплаты, произведенной при увольнении, чтобы обеспечить удержание надлежащей суммы и представление отчетности в налоговые органы.

Налогообложение компенсации за отпуск при увольнении

Когда работник получает выплату за неиспользованный отпуск при увольнении, она облагается различными вычетами. К ним относятся подоходный налог и взносы на социальное страхование. Расчет таких вычетов зависит от общего заработка сотрудника и конкретных правил компенсации отпуска в данной юрисдикции.

Наиболее распространенным вычетом является подоходный налог, который обычно рассчитывается по ставке подоходного налога с физических лиц (НДФЛ). Сумма НДФЛ определяется исходя из валовой стоимости компенсации за неиспользованный отпуск, а применимая налоговая ставка устанавливается местными нормативными актами. Для работников, облагаемых стандартной ставкой НДФЛ, этот расчет не представляет сложности, однако в зависимости от конкретных обстоятельств могут применяться дополнительные корректировки.

Помимо подоходного налога, необходимо учитывать взносы на обязательное социальное страхование. Эти взносы обычно рассчитываются на основе процента от валовой суммы в соответствии с правилами, регулирующими пенсионное страхование, медицинское обслуживание и другие виды социальной защиты. Работодатель отвечает за удержание этих взносов и их перечисление в соответствующие органы.

Также важно учитывать конкретные исключения или сокращения, которые могут применяться в соответствии с местным налоговым законодательством. Определенные категории работников, например, занятые в конкретных отраслях или имеющие особые договорные отношения, могут иметь право на иной режим расчета выплат, связанных с отпуском, и соответствующих налогов.

Окончательное налоговое обязательство определяется путем добавления выплаты за неиспользованный отпуск к общему доходу работника за год, что может повлиять на общую ставку налогообложения. Работодатели должны следить за правильностью применения всех применимых вычетов, чтобы избежать недоплаты или переплаты налогов и страховых взносов.

Работодатели должны быть в курсе действующих правил в отношении этих вычетов, поскольку их несоблюдение может привести к штрафам или судебным разбирательствам. Обеим сторонам крайне важно понимать, как происходят эти расчеты, поскольку они влияют как на окончательный расчет работника, так и на обязанности работодателя по предоставлению налоговой отчетности.

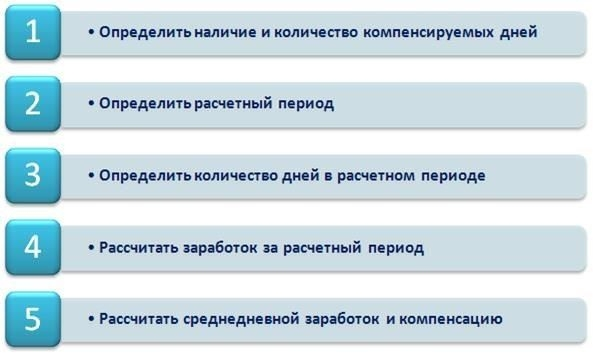

Как рассчитать подоходный налог и взносы с неиспользованных отпускных

Чтобы точно определить размер подоходного налога (НДФЛ) и страховых взносов на сумму неиспользованного отпуска, выполните следующие действия:

- Шаг 1. Рассчитайте общую сумму неиспользованных отпускных — как правило, она определяется исходя из среднего дневного заработка сотрудника и количества неиспользованных дней отпуска.

- Шаг 2. Определите применимый подоходный налог — НДФЛ рассчитывается с общей суммы неиспользованных отпускных. Ставка НДФЛ обычно составляет 13% для резидентов и 30% для нерезидентов в большинстве юрисдикций. Умножьте общую сумму на соответствующую ставку, чтобы рассчитать налоговые обязательства.

- Шаг 3: Начисление взносов на социальное страхование — Работодатель несет ответственность за уплату взносов на социальное страхование, включая пенсионное, медицинское и социальное страхование, которые обычно рассчитываются как процент от зарплаты работника. Общая сумма этих взносов должна быть применена к выплате за неиспользованный отпуск.

- Шаг 4: Вычесть налоги и взносы — Окончательная сумма, подлежащая выплате работнику, представляет собой брутто-выплату за неиспользованный отпуск за вычетом исчисленного подоходного налога (НДФЛ) и страховых взносов.

Общие правила: Подоходный налог удерживается с зарплаты работника до вычета налогов, а взносы на социальное страхование уплачивает работодатель. Имейте в виду, что эти взносы ограничены определенным порогом, а ставки могут отличаться в зависимости от уровня дохода работника. Регулярно проверяйте изменения в налоговом кодексе и лимитах взносов.

Компенсация за неиспользованный отпуск: Общие правила

Работник имеет право на денежный расчет за неиспользованные дни, включающий все обязательные вычеты. Эти суммы подлежат специальному расчету, поскольку рассматриваются как обычный заработок. Согласно правилам, из общей суммы должны быть вычтены налоги, а также страховые взносы. Это относится и к части зарплаты, соответствующей неиспользованным дням.

Эти выплаты, включающие суммы за неиспользованный отпуск, облагаются как страховыми взносами, так и налоговыми обязательствами. Работодатель обязан рассчитать общую сумму на основе текущей заработной платы сотрудника, обеспечив все вычеты. Это включает в себя как налог на доходы физических лиц (НДФЛ), так и взносы на обязательное социальное страхование, которые рассчитываются исходя из общей суммы расчета.

Страховые взносы являются неотъемлемой частью расчета. Они включают в себя взносы на пенсионное и социальное страхование, которые работодатель должен удерживать и перечислять непосредственно в соответствующие органы. Они рассчитываются по определенной ставке, которая может варьироваться в зависимости от налогового законодательства страны.

Общая сумма компенсации должна быть скорректирована с учетом ставок налога на доходы физических лиц, при этом необходимо убедиться, что все вычеты, включая страховые взносы, сделаны точно. В некоторых случаях могут потребоваться дополнительные корректировки в зависимости от конкретных обстоятельств сотрудника, например, в случае применения налоговых льгот или освобождений.

Работодатели должны обеспечить надлежащую документацию и обработку, рассчитать полную сумму расчета и незамедлительно перечислить соответствующие взносы. Несоблюдение этих обязательств может привести к штрафам как для работодателя, так и для работника.

Страховые взносы на компенсацию отпуска

При расчете страховых взносов за неиспользованные дни отпуска необходимо соблюдать определенные правила, чтобы обеспечить соответствие нормам налогообложения. Общая сумма, выплаченная за неиспользованный отпуск, облагается взносами на социальное страхование, включая пенсионное и медицинское страхование. Эти взносы рассчитываются исходя из общей суммы, выплаченной работнику за неиспользованный отпуск.

Расчет страховых взносов включает в себя обязательное пенсионное и медицинское страхование, которые распространяются на полную сумму компенсации. Эти платежи производятся по ставкам, установленным действующими правилами. Пенсионный взнос обычно рассчитывается по установленному проценту, а взнос на медицинское страхование также вычитается из той же суммы компенсации.

Помимо пенсионных и медицинских взносов, из общей суммы компенсации удерживается подоходный налог, в частности налог на доходы физических лиц (НДФЛ). Этот налог рассчитывается в соответствии со стандартными ставками для наемных работников. НДФЛ удерживается из доходов работника, включая оплату неиспользованного отпуска, до того, как они будут ему выплачены.

Работодатели должны убедиться, что к компенсации применяются соответствующие налоговые ставки и проценты отчислений, исходя из правил, изложенных для неиспользованных дней отпуска. Точные ставки могут варьироваться в зависимости от совокупного дохода работника, но в любом случае необходимо правильно учитывать и страховые взносы, и налоги, чтобы избежать штрафных санкций.

Чтобы рассчитать эти вычеты, работодателю следует ознакомиться с конкретными ставками налогов и взносов на социальное страхование на текущий год, поскольку они могут ежегодно меняться. Рекомендуется проконсультироваться с налоговыми специалистами, чтобы убедиться в точности расчетов и соблюдении местного законодательства.

Оплата отпуска НДФЛ

Расчет НДФЛ по компенсации за неиспользованный отпуск прост. Основным удерживаемым налогом является НДФЛ, который рассчитывается с общей суммы, выплаченной работнику за неиспользованные дни. Эта сумма облагается по ставке 13 % для резидентов и 30 % для нерезидентов страны.

Чтобы определить сумму НДФЛ, работодателю необходимо рассчитать общую сумму выплаты за неиспользованные дни отпуска, которая включает в себя как базовый оклад, так и любые дополнительные компенсационные элементы, которые могут применяться. Затем НДФЛ рассчитывается как 13% от этой общей суммы (или 30% для нерезидентов).

Кроме того, работодатель должен учитывать взносы на социальное страхование. К ним относятся пенсионные, медицинские взносы и взносы на социальное страхование, которые рассчитываются исходя из той же суммы, что и НДФЛ. Ставки этих взносов варьируются в зависимости от вида страхования и уровня заработной платы работника.

В процессе выплаты работодатель обязан соблюдать общие правила отчислений. Это включает в себя удержание НДФЛ из общей суммы компенсации и внесение соответствующих взносов в фонд социального страхования. О выплате также необходимо сообщить в налоговые органы в рамках регулярного цикла отчетности по заработной плате.

Работодатели должны следить за правильностью расчета НДФЛ и взносов, поскольку ошибки в этих расчетах могут привести к штрафам и пеням. Сумма этих вычетов при правильном применении уменьшает общую сумму, получаемую работником, но обеспечивает полное соблюдение правил налогообложения и страхования.

В некоторых случаях в общую сумму могут быть включены дополнительные факторы, такие как премии или выплаты по результатам работы, которые влияют на окончательный расчет НДФЛ и взносов.

Очень важно проверить все данные перед окончательным расчетом, чтобы избежать расхождений, которые могут возникнуть в результате неправильного расчета налогов или страховых взносов. Работодатели должны вести подробный учет этих выплат и соответствующих вычетов для будущих аудитов или проверок со стороны налоговых органов.