Оценка недвижимости и транспортных средств для юридических лиц в 2026 году будет регулироваться обновленными ставками и правилами. Организациям следует подготовиться к существенной корректировке обязательств по имуществу, начиная с новой методики расчета, основанной на кадастровой стоимости объектов. Введение налоговой декларации в середине года повлияет на то, как компании будут отслеживать годовую стоимость активов, делая упор на среднегодовую стоимость как определяющий фактор.

Новые тарифы на недвижимость и земельные участки будут напрямую привязаны к региональным ограничениям и состоянию инфраструктуры в регионе. Организациям крайне важно проверять последние местные нормативные акты, поскольку они могут включать обновленную политику освобождения от налогов и расчет лимитов для определенных категорий недвижимости. В некоторых случаях компании могут иметь право на налоговые льготы, если они отвечают определенным требованиям, установленным правительством.

Кроме того, необходимо представить все налоговые платежи до 3 июля 2026 года. Компаниям также следует обратить внимание на изменение стоимости недвижимости, которое может привести к заметному увеличению налоговых обязательств. Любая задержка в подаче данных о недвижимости может привести к штрафам, поэтому настоятельно рекомендуется принять своевременные меры. Следите за максимальными ставками на 2026 год, поскольку местные власти будут устанавливать более строгие ограничения для организаций, владеющих дорогостоящими или стратегически важными активами.

Изменение 4: налоговая льгота на активы транспортной инфраструктуры

С июля 2026 года включение инфраструктурных активов, связанных с транспортом, в перечень имущества, подлежащего освобождению от налогообложения, позволит организациям воспользоваться льготным режимом. Это особенно актуально для компаний, участвующих в разработке, обслуживании или владении транспортными системами. Изменения распространяются на земельные участки, здания и другие активы, непосредственно связанные с транспортной инфраструктурой.

Главной особенностью этого обновления является новый подход к расчету налогооблагаемой стоимости этих активов. Кадастровая стоимость больше не будет являться единственной основой, вместо этого будет введен метод, учитывающий среднегодовую стоимость и общие расходы на развитие. Это приведет к более точной оценке и, возможно, к снижению налоговых обязательств для организаций, занимающихся транспортной инфраструктурой.

Кроме того, законодательство вводит новые правила в отношении максимальных пределов налоговых льгот. Юридические лица, занимающиеся инфраструктурой, теперь смогут получить снижение налогов, связанных как с землей, так и с недвижимым имуществом. Увеличение разрешенных льгот распространяется как на недвижимость, так и на компоненты инфраструктуры, включая энергетические системы, связанные с транспортными операциями.

Обновление также предусматривает увеличение лимитов вычетов для организаций, имеющих право на льготы, при этом общая сумма льгот достигает 30 % для квалифицированных инфраструктурных активов. Это окажет существенное влияние как на долгосрочные проекты, так и на организации, управляющие крупными транспортными объектами.

Организациям важно начать проверку своих налоговых отчетов и оценить, как эти изменения повлияют на их налоговые декларации, начиная с 2026 года. Для получения этих льгот потребуется надлежащая документация, включая актуальные кадастровые оценки и оценки стоимости инфраструктурных проектов. Заблаговременная подготовка обеспечит соблюдение требований и позволит получить максимальные льготы.

Изменение 1: Увеличение максимальной ставки на имущество

С июля 2026 года повышается максимальная ставка по сборам, связанным с имуществом. Это изменение касается организаций, владеющих недвижимостью, включая землю и инфраструктуру, а также объектами, связанными с энергетикой. Новые правила затрагивают как жилую, так и коммерческую недвижимость, при этом особое внимание уделяется кадастровой стоимости для расчета обязательств.

Согласно пересмотренному тарифу, верхний предел максимальной ставки на недвижимое имущество был повышен для некоторых категорий активов. К ним относятся машины, оборудование и другие материальные активы, подпадающие под налогооблагаемые категории. Корректировки направлены на то, чтобы отразить рыночные условия и улучшение инфраструктуры в различных регионах.

Организации, подпадающие под действие этих изменений, должны будут обновить свою отчетность, обеспечив точное представление данных, касающихся среднегодовой стоимости их владений. Отчетность за 2026 год будет соответствовать пересмотренной структуре, и организации должны будут направлять свои декларации в установленные сроки.

Важно отметить, что некоторые конкретные исключения и льготы могут по-прежнему применяться в зависимости от категории имущества. Например, льготы могут применяться к недвижимости, используемой в определенных энергоэффективных или экологичных целях. Однако общая тенденция указывает на повышение обязательств для владельцев недвижимости в ближайшие годы.

Для соблюдения требований законодательства организациям следует скорректировать свою учетную практику с учетом этих изменений, обеспечив правильный расчет обязательств в соответствии с обновленной кадастровой стоимостью и новыми налоговыми ставками. Задержки в представлении отчетности или неправильный расчет могут привести к штрафам. Таким образом, очень важно быть в курсе этих изменений и соответствующим образом корректировать внутренние процедуры.

Изменение 3: налоговые льготы по активам, связанным с энергетикой

Начиная с июля 2026 года предприятия, имеющие активы, связанные с энергетикой, получат значительные налоговые льготы. Правительство ввело благоприятные условия для предприятий, занимающихся энергоэффективностью, возобновляемыми источниками энергии и смежными отраслями. Эти изменения направлены на предоставление финансовых льгот и одновременно на поощрение экологической устойчивости.

Обновление налоговых льгот для энергетических активов

1. Исключение некоторых энергетических активов из расчета кадастровой стоимости было реализовано. Это означает, что компаниям больше не нужно включать стоимость солнечных батарей, ветряных турбин и других подобных активов в оценку имущества для целей налогообложения.

2. Новая система налоговых ставок будет применяться к энергоэффективному оборудованию, при этом общая стоимость недвижимости будет снижена. Благодаря новым правилам оценки энергоэффективная недвижимость будет облагаться меньшим налогом.

Как воспользоваться преимуществами этих изменений

- Представьте обновленную документацию на активы, связанные с энергопотреблением, включая точный расчет стоимости актива с учетом его энергоотдачи и эффективности.

- Юридические лица должны обеспечить соответствие требованиям, переработав свои налоговые декларации в новом формате, предложенном властями. Если у вас есть энергоэффективное оборудование, представьте отчеты с указанием процентного снижения рыночной стоимости актива за счет экономии энергии.

- Компании также должны учитывать любые изменения в системах тарифов, применяемых к объектам, связанным с энергетикой, поскольку поправки включают новые формулы для расчета земельного налога и налога на имущество в отношении этих активов.

Изменения в налогообложении активов, связанных с энергетикой, дают компаниям, инвестирующим в экологичные решения, множество преимуществ. Благодаря этим изменениям предприятия смогут снизить налоговое бремя, одновременно способствуя достижению целей энергоэффективности.

Изменение 2: отмена льготы по земельному налогу

Начиная с июля 2026 года, организации больше не будут пользоваться льготой по земельному налогу, которая ранее распространялась на определенные виды земельных участков и юридических лиц. Данное изменение распространяется на все объекты недвижимости, в том числе используемые для энергетической инфраструктуры и транспорта, а также на кадастровые объекты, ранее освобожденные от этого сбора. В связи с отменой данной льготы предприятиям следует ожидать увеличения общих налоговых обязательств за использование земли.

Согласно новым правилам, владельцы земельных участков должны будут платить налог по обновленным ставкам, которые отражают более точную оценку стоимости недвижимости на основе кадастровых данных. Теперь базовый налог будет рассчитываться в соответствии с рыночной стоимостью земли, а для юридических лиц будет применяться ставка в размере 3%. Это значительный сдвиг по сравнению с предыдущей системой, когда предоставлялись определенные исключения.

Отмена льгот также влияет на обязанности по предоставлению отчетности. Юридическим лицам необходимо будет обеспечить своевременную и точную подачу налоговой отчетности, включая предоставление сведений о своих земельных владениях в установленные сроки. Кроме того, необходимо ежегодно обновлять кадастровую стоимость земли с учетом рыночной ситуации, обращая особое внимание на обесценивание или удорожание земли в течение года.

Предприятиям также следует помнить, что эти изменения могут повлиять на их годовое планирование и составление бюджета. Ожидается, что увеличение налоговой базы по земельному налогу повлияет на общие расходы, особенно для тех, кто владеет большими участками земли под энергетическую или транспортную инфраструктуру. Поэтому компаниям необходимо будет пересмотреть свои финансовые стратегии с учетом возросшего бремени и обеспечить соблюдение новых правил, начиная с 1 июля.

Изменения налога на имущество организаций в 2026 году: Основные корректировки

В 2026 году вносятся существенные изменения в расчет обязательств по корпоративному имуществу. Кадастровая стоимость недвижимости будет служить основной базой для определения обязательств. С 1 июля будут применяться обновленные ставки и тарифы, причем корректировки коснутся различных категорий активов. Среди основных изменений — повышение ставок налога на недвижимое имущество, особенно для объектов, расположенных в экономически значимых регионах.

Отмена некоторых льгот также затронет предприятия, работающие в инфраструктурном и энергетическом секторах. Следует отметить отмену льгот по налогу на имущество, которые ранее предоставлялись энергетическим компаниям и организациям, занимающимся развитием транспортной инфраструктуры. Эти предприятия столкнутся с ростом налогооблагаемой стоимости, что приведет к увеличению общих платежей.

Новые правила предусматривают, что компании должны представить обновленную отчетность по своим объектам недвижимости к пересмотренному сроку — 1 июля 2026 года. Изменения также вводят иной подход к налогообложению земельных участков, где стоимость земли теперь будет рассматриваться отдельно от зданий и сооружений на ней.

Кроме того, была изменена структура расчета стоимости имущества, связанного с транспортом. С введением новой формулы налогооблагаемая стоимость транспортных средств, используемых в предпринимательской деятельности, будет пересчитана на основе стандартов энергоэффективности, что соответствует последним инициативам в области устойчивого развития.

Организациям следует подготовиться к этим изменениям, пересмотрев портфель недвижимости и пересчитав свои оценочные обязательства, чтобы обеспечить своевременное выполнение требований. Корректировка кадастровой стоимости и отмена некоторых вычетов означают, что точная отчетность и проактивное управление налогами будут иметь решающее значение для смягчения последствий этих повышений.

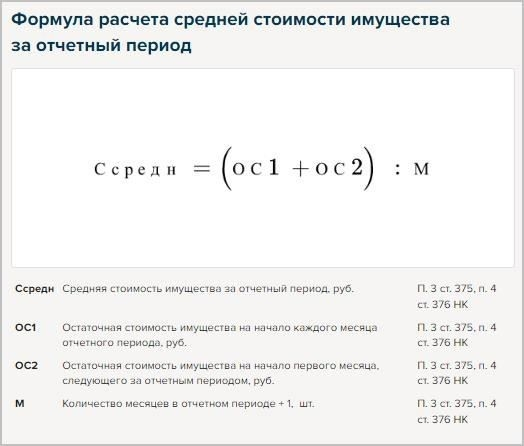

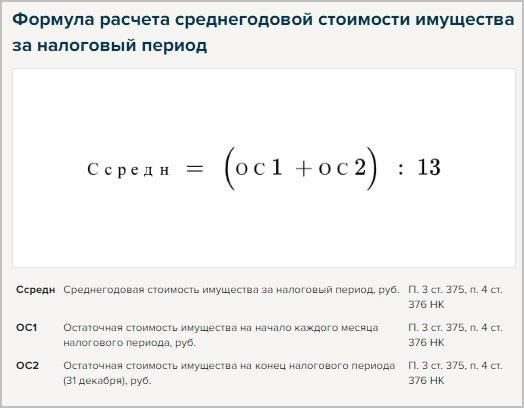

Расчет налога на недвижимость: Кадастровая стоимость и среднегодовая стоимость

Расчет налога на недвижимость начинается с определения кадастровой стоимости объекта. С июля 2026 года будут применяться новые тарифы и ставки для кадастровой стоимости, а также будут внесены изменения в ранее установленные правила. Юридическим лицам следует внимательно следить за этими изменениями, поскольку они могут повлиять как на среднегодовую стоимость недвижимости, так и на общую налоговую нагрузку. Кроме того, отмена некоторых ранее действовавших льгот привела к увеличению налога для некоторых категорий имущества.

Кадастровая стоимость и корректировки на 2026 год

Кадастровая стоимость недвижимости, которая служит базой для расчета налога на имущество, подлежит пересмотру. К июлю 2026 года произойдет повышение кадастровых ставок, которое затронет как жилую, так и коммерческую недвижимость. Изменение этих ставок, скорее всего, приведет к увеличению налоговых обязательств для организаций. Налогоплательщикам следует ознакомиться с новыми тарифами, чтобы избежать расхождений в финансовой отчетности и обеспечить точный расчет платежей.

Учет среднегодовой стоимости

Среднегодовая стоимость недвижимости играет важную роль при расчете налога на имущество. В 2026 году средняя стоимость будет отражать изменения в структуре тарифов. Ожидается, что корректировки налогового бремени будут основаны на обновленной стоимости, при этом для некоторых категорий недвижимости ставки будут повышены в связи с улучшением инфраструктуры или изменением рыночных условий. Юридическим лицам следует учесть эти факторы при оценке своих потенциальных обязательств и подготовиться к внесению необходимых корректировок в финансовую отчетность.