Для расчета финансовых показателей по госконтракту необходимо понимать, какие затраты включаются в годовой отчет о расходах и как система 1С автоматически обрабатывает эти показатели. В данном руководстве раскрываются основные понятия, необходимые для определения состава расходов и доходов, связанных с производством оборонной продукции, с акцентом на то, как правильно учитывать выплаты заработной платы, средние накладные расходы и себестоимость реализованной продукции.

Ключ к точной оценке лежит в выделении элементов затрат, которые должны быть включены в соответствии с условиями контракта. К ним относятся прямые производственные затраты, отчисления на оплату труда и расчет средней себестоимости в соответствии с требованиями договора. Распределение этих расходов влияет на конечную цену продукции и последующую финансовую отчетность.

Использование четких рамок и опора на установленные определения категорий затрат упрощает процесс расчета. Система автоматически интегрирует данные о заработной плате, материальных затратах и накладных расходах, однако важно проверить, какие компоненты входят в сферу действия конкретного контракта. Подробные разъяснения обеспечивают корректное применение принципов бухгалтерского учета к учету оборонного заказа.

Что подразумевается под понятиями «прибыль» и «расходы» по ГОЗ

Прибыль по государственному оборонному заказу (Гособоронзаказ) рассчитывается как разница между выручкой от реализованной продукции и суммой понесенных затрат. В нее автоматически включаются плановые выплаты, такие как премии и бонусы, а также заработная плата и другие вознаграждения, связанные с производством. Прибыль должна четко отделяться от других видов доходов или платежей, не связанных напрямую с оборонным заказом.

Понимание затрат в контексте Гособоронзаказа

Расходы включают в себя все затраты, необходимые для производства заказанной продукции. Сюда входят прямые затраты, такие как сырье и материалы, и косвенные затраты, такие как накладные и административные платежи. Раздельный подход к учету обеспечивает учет только расходов, относящихся к оборонному контракту. Очень важно учитывать средние затраты и рассчитывать их с учетом отчетного периода, чтобы сохранить точность при оценке рентабельности.

Ключевые моменты для рассмотрения

Рентабельность должна отражать только результаты от гособоронзаказа, не смешиваясь с другими потоками доходов. Выплаты заработной платы и другие компенсации, связанные с планируемыми производственными усилиями, являются частью базы затрат. Расходы на онлайн-обучение или повышение квалификации обычно не учитываются, если они не влияют непосредственно на производственный процесс. Эффективная оценка прибыли и затрат позволит учесть отдельные финансовые потоки в рамках оборонного контракта, чтобы обеспечить соответствие и ясность.

Что включается в издержки по ГОЗ

Чтобы правильно определить затраты по гособоронзаказу, включите в них все прямые и косвенные расходы, связанные с выполнением контракта. Состав этих расходов должен отражать нормы учета, используемые в таких системах, как 1С или Бухсофт, что обеспечит правильное отслеживание затрат и формирование отчетности.

- Прямые расходы на оплату труда, включая базовую заработную плату и любые соответствующие премии и бонусы, относящиеся к персоналу, работающему по контракту.

- Материальные затраты, необходимые для производства, рассчитанные на основе средних норм расхода, установленных во внутренних бухгалтерских справочниках.

- Накладные расходы, распределяемые пропорционально, такие как коммунальные услуги, техническое обслуживание и административная поддержка, связанные с выполнением контракта.

- Социальные отчисления и налоги на заработную плату, связанные с оплатой труда по контракту.

- Амортизация оборудования и сооружений, прямо или косвенно используемых при выполнении государственного оборонного задания.

- Затраты на услуги субподрядчиков или сторонних организаций, привлеченных для выполнения контрактных обязательств.

Бухгалтерский учет должен быть организован таким образом, чтобы отражать эти затраты в ежемесячной и ежеквартальной отчетности, позволяя точно рассчитать рентабельность и обеспечить выполнение государственных требований. Особенности учета затрат по таким контрактам включают в себя необходимость разграничивать привлеченные расходы и расходы, сформированные собственными силами, применяя специальные методики расчета, которые можно найти в специализированных онлайн-тренингах или официальных руководствах по госконтрактам.

Использование автоматизированных инструментов, таких как учетные модули «1С» с интегрированными онлайн-справочниками, помогает поддерживать актуальную и непротиворечивую структуру затрат, что способствует прозрачности и готовности к аудиту при оценке исполнения контракта.

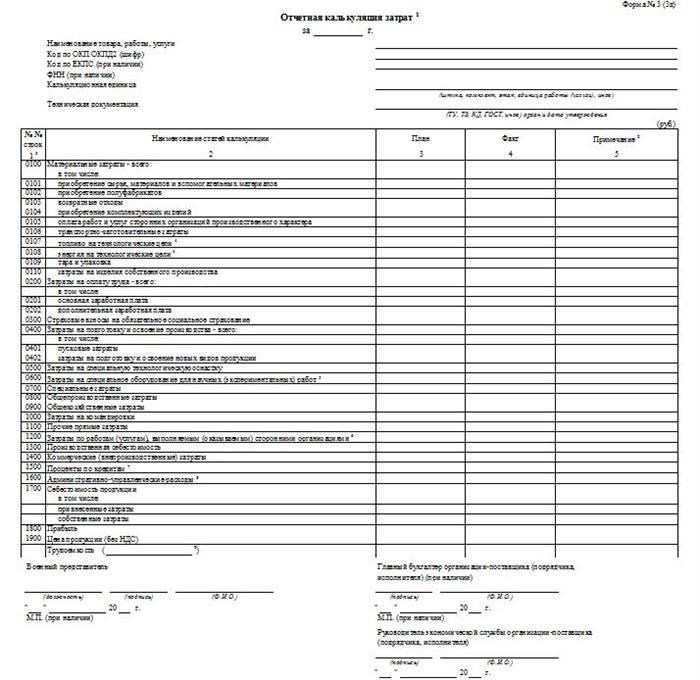

Плановая и отчетная калькуляция

Плановые расчеты должны включать нормативные затраты, формирование цены и ожидаемую прибыль, согласованную с особенностями контракта. Отчетный расчет отражает фактические расходы и выручку, обеспечивая выполнение условий оборонного заказа. Важно, чтобы в расчете учитывался средний объем производства, премиальные выплаты и любые корректировки, зафиксированные в учетных системах 1С.

Чтобы правильно включить прибыль и в план, и в отчет, нужно проверить соответствие методики профстандартам и учесть, предусмотрены ли в договоре особые условия по гособоронзаказу. При расчете не следует опускать накладные и косвенные расходы, которые могут повлиять на рентабельность.

При использовании обучающих онлайн-инструментов по этой теме делайте акцент на правильной интерпретации вводимых данных и их влиянии на итоговые значения. Такой подход помогает специалисту учесть все значимые факторы при расчете и вести точную документацию для аудита и проверки руководством.

Включение плановых и фактических значений должно быть синхронизировано, чтобы расхождения немедленно выявлялись и анализировались. Плановый расчет устанавливает базовые показатели, а отчетный — оценивает отклонения, что позволяет своевременно принять корректирующие меры для оптимизации финансового результата производства по государственному контракту.

Разъяснения по теме

Понятие «прибыль» по гособоронзаказу (ГОЗ) включает в себя как операционную прибыль, так и специальные премии. Важно понимать, что механизм ценообразования на ГОЗ напрямую влияет на то, что считать прибылью и как рассчитываются выплаты. Прибыль здесь не ограничивается чистой разницей между доходами и расходами, но и включает в себя поощрительные выплаты, предусмотренные контрактом.

Что включается в прибыль и расходы?

Прибыль в рамках гоз включает в себя плановую прибыль в соответствии с утвержденной моделью ценообразования (ценообразование) и любые премиальные выплаты, предоставляемые за превышение показателей эффективности. При расчете компаниям необходимо обеспечить правильный учет всех производственных и административных расходов (издержек). К ним относятся затраты на оплату труда, материалы и косвенные накладные расходы. Расходы, связанные с прочей операционной деятельностью, не связанной с контрактом, исключаются из расчета.

Основные положения по отчетности и учету

Представление данных о прибыли и затратах в таких системах, как 1С, должно строго соответствовать требованиям гособоронзаказам. Важно, чтобы компании не смешивали расходы и доходы от других видов деятельности. Правильная классификация по отчетным периодам обеспечивает соблюдение нормативных требований и точное отслеживание прибыльности.

В разъяснениях подчеркивается, что «прибыль» — это широкое понятие, охватывающее все доходы, полученные по контракту, включая фиксированные наценки и переменные премии. Компании должны включать все эти элементы в свою внутреннюю отчетность, чтобы избежать расхождений при проверках.

Применение раздельного учета заработной платы по видам затрат

Данный подход предполагает, что расходы, связанные с оплатой труда, включая премии и бонусы, учитываются отдельно от других затрат. Это способствует четкому формированию себестоимости продукта и годовому распределению затрат. Система позволяет дифференцировать затраты по заказам или партиям, что обеспечивает точное распределение затрат и позволяет правильно устанавливать цены по оборонным контрактам.

Интеграция с ценообразованием и управлением затратами

1С ПРОФ позволяет привязывать зарплату и прочие расходы к конкретным производственным подразделениям, что помогает отслеживать состав затрат на оборонную продукцию. Внедрение раздельного учета позволяет эффективно управлять средними затратами, соблюдать правила ценообразования по государственным контрактам и обеспечивать отражение в базе затрат только тех расходов, которые непосредственно связаны с выпускаемой продукцией.

Состав и распределение затрат

Учет затрат по договору должен вестись по сегментам: прямые производственные затраты, административные накладные расходы и специфические расходы, связанные с договором. Запланированные расходы служат базовым показателем, в то время как отчетные расходы отражают реальные результаты деятельности. Такой подход позволяет рассчитать рентабельность путем сопоставления цены контракта с полным объемом понесенных расходов.

Включение прибыли и особенности оплаты

Прибыль рассматривается отдельно от затрат и должна быть четко указана в документации по ценообразованию. Необходимо разъяснить, какие выплаты включаются в цену контракта — например, бонусы или поощрительные выплаты. Расчеты должны отражать разделение прибыли и возмещаемых расходов, чтобы соответствовать правилам государственных оборонных закупок.

Основные компоненты ценообразования

- Расчет себестоимости: Точно определите плановую себестоимость (калькуляцию), обеспечив учет всех прямых и косвенных затрат.

- Премии: Четко включайте премиальные выплаты, так как они существенно влияют на конечную цену и рентабельность.

- Маржа прибыли: Оцените ожидаемый уровень прибыли, чтобы гарантировать устойчивый доход компании.

Рекомендации по внедрению

- Используйте инструменты онлайн-обучения («гид проф») для улучшения понимания правил ценообразования и автоматизации процесса ценообразования.

- Проверьте, учитывает ли система расчетов ранее установленные премии и компоненты затрат.

- Убедитесь, что методология ценообразования соответствует конкретным требованиям государственных контрактов, не допуская занижения или завышения цен.

- Регулярно пересматривайте параметры, определяющие планируемую себестоимость и прибыль, чтобы адаптироваться к изменениям в расходах или стратегии компании.

Подход к ценообразованию должен разъяснять, что подразумевается под каждым элементом затрат и как он влияет на общую цену. Придерживаясь этой схемы, компания получит прозрачную и обоснованную систему ценообразования, отражающую реальные затраты и целевой доход в рамках государственного заказа.

Как правильно определить цену на продукцию по гособоронзаказу?

Чтобы точно установить цену на продукцию, начните с четкой разбивки прямых и косвенных затрат. Необходимо использовать метод раздельного учета затрат, который отражает специфику компании и правильно распределяет расходы между производственными линиями. Включите заработную плату, материалы, накладные расходы и другие затраты, связанные с производством. В цену также должна быть заложена плановая норма прибыли, что подразумевает взвешенный подход к формированию «прибыли».

Используйте данные из 1С или аналогичных ERP-систем для получения показателей средней себестоимости и избегайте ошибок в расчетах. Глубокое понимание структуры затрат позволяет правильно оценить «издержки», связанные с жизненным циклом продукта. Определите, охватывает ли применяемый метод все ключевые элементы, включая начисления на заработную плату и дополнительные операционные расходы.

Оценивая цену, обратите внимание на то, отражает ли подход цели компании по получению прибыли и соответствует ли он нормативной базе оборонных контрактов. Онлайн-тренинги помогут специалистам справиться с этой задачей, продемонстрировав примеры отдельных моделей расчета затрат и их применение в ценообразовании.

Правильное ценообразование по государственным контрактам не сводится к простому суммированию затрат. Она требует систематического расчета ожидаемой «прибыли» и ее интеграции с финансовой политикой компании. Рекомендуемая модель предполагает детальный «направляющий» подход, сочетающий контроль затрат с анализом рентабельности для достижения оптимальной стоимости продукта.

Какие расходы можно включать в состав себестоимости продукции по ГОЗ

Структура себестоимости продукции по гособоронзаказу должна включать все планируемые затраты, непосредственно связанные с производством и поставкой. В частности, необходимо учитывать:

1. Затраты на материалы и комплектующие, отраженные в годовом плане производства. В калькуляции себестоимости должны быть учтены только те затраты, которые являются неотъемлемой частью создания продукции.

2. Затраты на оплату труда, включая плановый фонд заработной платы и применяемые надбавки. Расчет должен отражать фактические начисления заработной платы без превышения утвержденных лимитов.

3. Накладные расходы, включая выделенные коммунальные услуги, амортизацию и техническое обслуживание, связанные с производственными мощностями, задействованными в выполнении контракта.

4. Расходы субподрядчиков или других внешних служб, если они вносят непосредственный вклад в производство продукта и указаны в контракте или плане работ.

5. Расходы, связанные с контролем качества, сертификацией и другими обязательными процедурами, необходимыми для приемки поставляемой продукции.

6. Допустимые административные и управленческие расходы, которые обоснованы требованиями контракта и включены в рамки формирования цены.

Включение других несвязанных расходов, таких как общий маркетинг или несвязанные НИОКР, не будет признано при расчете стоимости. Бухгалтерское программное обеспечение («Бухсофт») должно быть настроено таким образом, чтобы отражать только те расходы, которые соответствуют официальным рекомендациям и требованиям отчетного периода.

Регулярное онлайн-обучение и подробные разъяснения по правилам признания затрат и ценообразования в руководстве «GID» необходимы для того, чтобы избежать ошибок на этапах подготовки отчетности и планирования. Итоговый отчет должен точно отражать плановый и фактический состав затрат, исключая посторонние статьи, не разрешенные к включению.

А какая будет прибыль

Для определения прибыли по оборонному заказу необходимо учесть планируемые средние затраты на производство, заработную плату и другие расходы, непосредственно связанные с выполнением государственного оборонного заказа (гособоронзаказам). Расчет прибыли производится на основе разницы между ценой контракта и общей себестоимостью, которая включает в себя не только себестоимость, но и накладные расходы, ранее утвержденные для конкретного гоззаказа.

Годовая норма прибыли должна соответствовать принципам ценообразования, установленным для данного контракта, с учетом как плановой себестоимости продукции, так и других элементов затрат. Важно уточнить, позволяют ли условия контракта корректировать цены в зависимости от изменения затрат или уровня заработной платы, поскольку это повлияет на конечную рентабельность.

На практике прибыль можно определить как остаточную стоимость после покрытия всех производственных затрат, включая зарплаты и прочих затрат, установленных в расчете на контракту. Для получения точных результатов необходимо опираться на документированные разъяснения по затратам и ценообразованию, гарантирующие, что прибыль отражает реалии производства гоз продукции.

Онлайн-обучение в компании «ГИД ПО ГОЗ»

Для достоверной отчетности по гособоронзаказу важно правильно разграничить затраты на производство и прочие расходы. Наш тренинг объясняет, как применять в системе 1С раздельный подход к учету «расходов», связанных с производством оборонной продукции, обеспечивая соблюдение установленных норм и правил.

- Как определить, какие затраты относятся к отчетным расходам, а какие — к прочим видам деятельности компании.

- Методы расчета прибыли и убытков по видам продукции, в том числе с использованием раздельных центров затрат.

- Разъяснение таких терминов, как «затраты», «расходы» и «убытки» в рамках оборонных закупок.

- Правила правильного установления страховых взносов на основе фактических расходов и рассчитанной рентабельности.

- Пошаговое руководство по интеграции данных в 1С для достоверного ведения учета и подготовки аудита.

Программа позволяет участникам: правильно определять и распределять затраты, понимать влияние различных категорий расходов на себестоимость конечной продукции, применять отраслевые стандарты учета по оборонному заказу.

Есть ли особенности в выплате бонусов по гособоронзаказу?

Премиальные выплаты по гособоронзаказу (ГОС) должны соответствовать установленным нормам и правильно включаться в состав расходов. При расчете среднего заработка для премирования необходимо правильно определить плановый и отчетный периоды. Порядок таких выплат определяется профессиональными стандартами, связанными с ГОС, а расчет должен включать элементы учета прибыли и затрат в соответствии с правилами ценообразования.

На практике размер премиальных выплат зависит от прибыли, полученной за отчетный год, и плановых показателей, установленных договором. Система бухгалтерского учета, включая программы типа 1С, должна быть настроена на точный учет этих выплат, обеспечивая их включение в структуру затрат и отражая реальную оплату труда, связанную с государственными заказами.

Состав затрат должен включать все выплаты, классифицируемые как премии, что подразумевает четкое понимание того, что входит в средний заработок и как рассчитать рентабельность за год. Необходимо пересмотреть ранее сложившуюся практику, чтобы подтвердить правильность включения премий в рамках учета ГОС и формирования прибыли.

В БухСофт автоматически учтет годовую премию в расчете среднего заработка

БухСофт корректно интегрирует годовую премию в расчет среднего заработка, применяя раздельный подход к учету. Это обеспечивает соответствие зарплатной политике компании и специфическим нормам, связанным с гособоронзаказом. Система включит выплаты по итогам года в состав зарплаты, отразив их в формах онлайн-отчета без ручных корректировок.

Особенности включения годовой премии

Программа учитывает годовую премию как отдельный элемент оплаты труда, включая ее в общий фонд оплаты труда за отчетный период. Этот метод позволяет точно определить средний размер вознаграждения, учитывая отдельную классификацию затрат и избегая смешения с расходами на выплату регулярной заработной платы. В результате расчет соответствует надлежащим стандартам распределения затрат по оборонным контрактам.

Структура расчета

Компания «БухСофт» применяет раздельный подход, выделяя в формуле расчета премию и месячную зарплату. Это отражает реальный состав выплат и отвечает требованиям прозрачности учета затрат. Таким образом, платформа поддерживает правильное отражение расходов и помогает компаниям выполнять свои обязательства по отчетности, связанные со средним заработком, избегая распространенных ошибок, связанных с годовой премией.