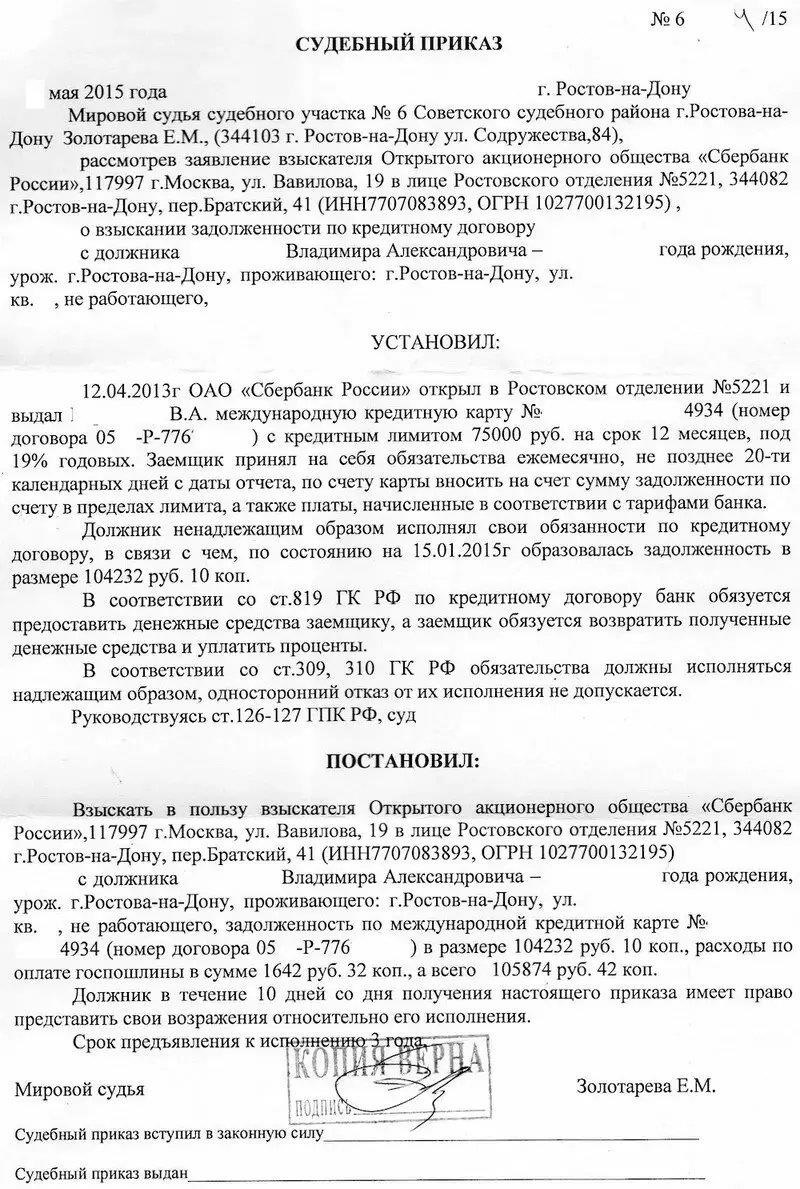

В случае отмены судебного приказа государственная пошлина, уплаченная за его выдачу, может быть возвращена или зачтена в соответствии с положениями законодательства. Сумма, подлежащая возврату или зачету, определяется исходя из размера первоначально уплаченной государственной пошлины, как указано в статьях налогового законодательства, с учетом отметки об отмене в материалах дела.

При подаче иска или заявления уплата государственной пошлины является обязательной, и она отражается в документах дела с отметкой, подтверждающей ее уплату. Если судебный приказ впоследствии отменяется, уплаченная сумма может быть зачтена в счет оплаты другого дела или возвращена стороне, первоначально уплатившей ее, при условии, что это будет сделано в сроки, установленные соответствующими правовыми нормами.

В случае отмены судебного приказа размер государственной пошлины должен быть скорректирован соответствующим образом. Процесс возврата обычно начинается после принятия окончательного решения, и дальнейших действий по этому вопросу не требуется. В соответствии со статьями налогового законодательства, такие пошлины обычно зачисляются или возвращаются после отмены судебного приказа.

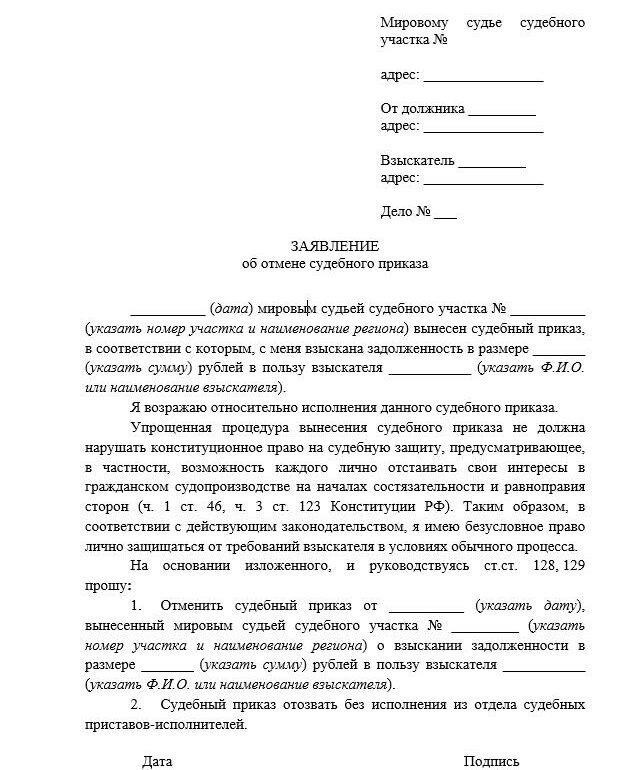

Порядок возврата госпошлины после отмены судебного приказа

В соответствии с действующим законодательством, процедура возврата государственной пошлины после отмены судебного акта включает в себя несколько важнейших этапов. Как правило, возврат оформляется в банке, при этом сумма возврата зачисляется на счет стороны, которая первоначально оплатила пошлину.

Процедура подачи заявления о возврате

Заявление о возврате необходимо подать в соответствующие органы по установленной форме. К заявлению должны быть приложены следующие документы: доказательство отмены, копия судебного решения и подтверждение первоначальной оплаты, например, квитанция или выписка из банка. Заявление будет рассмотрено в соответствии с установленными правилами, и возврат будет произведен исходя из суммы первоначально уплаченной государственной пошлины за вычетом административных сборов, если таковые предусмотрены.

Условия возврата

Возврат может быть осуществлен только в том случае, если отмена судебного решения является окончательной и необратимой. Просьба о возврате средств должна быть подана в сроки, установленные действующим кодексом. В некоторых случаях возврат может быть обусловлен проверкой правильности оплаты и соблюдением всех процессуальных требований, изложенных в соответствующих статьях кодекса.

Правовые основания для возврата государственной пошлины при отмене судебного решения

Возврат государственной пошлины осуществляется в случае отмены судебного решения, как это предусмотрено Налоговым кодексом и соответствующими положениями законодательства. Процесс предусматривает возврат уплаченной суммы при соблюдении определенных условий, если платеж был осуществлен через банк и в соответствующие органы подано официальное заявление.

Условия возврата

Согласно налоговому законодательству, процедура возврата применяется, если судебное решение было отменено частично или полностью. Возврат осуществляется путем подачи заявления в налоговый орган с приложением соответствующих документов, подтверждающих отмену судебного решения. Заявление должно быть подано в соответствии с правилами, изложенными в соответствующих статьях кодекса. Кроме того, сумма уплаченного сбора будет возвращена в форме, предусмотренной установленными правилами, после проверки факта отмены.

Процесс возврата

Возврат денежных средств осуществляется после официальной регистрации отмены судебного приказа с отметкой об отмене на судебной документации. Возврат осуществляется путем зачисления суммы на счет, с которого первоначально была произведена оплата. В том случае, если необходимо произвести удержание пошлины, это делается в соответствии с действующими нормами зачета, изложенными в налоговом кодексе. Эти положения регулируют порядок расчета и возврата суммы при отмене судебного решения.

Кроме того, налоговый орган может предоставить инструкции о том, как можно запросить возврат, включая необходимые документы и сроки подачи. Важно соблюдать установленную форму и процедуру, чтобы обеспечить беспрепятственное рассмотрение заявления о возврате.

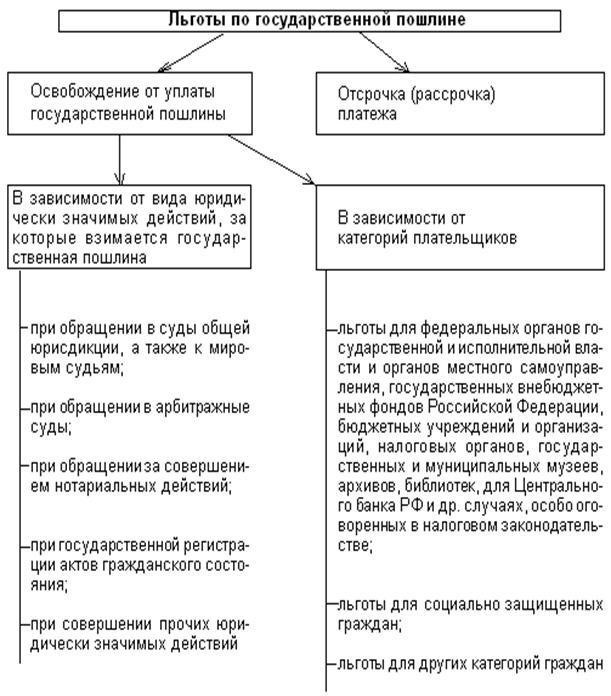

Условия возмещения государственной пошлины в гражданском процессе

Возврат государственной пошлины по гражданским делам регулируется действующим гражданским процессуальным кодексом и осуществляется на определенных условиях, установленных правовой системой. При отмене решения уплаченная сумма может быть возвращена при следующих обстоятельствах:

- Сумма государственной пошлины, уплаченной за подачу иска, подлежит возврату, если решение суда отменено в связи с отменой дела или его прекращением. Это относится к случаям, когда пошлина была уплачена в соответствии с установленными правовыми нормами.

- Если иск отозван до суда, государственная пошлина может быть возвращена при представлении доказательств отказа от иска.

- Процедура возврата должна осуществляться по правилам, указанным в судебном акте или приказе. Сторона, требующая возмещения, должна подать заявление в банк, занимающийся такими возмещениями, со ссылкой на соответствующее дело и судебные решения.

- В случае аннулирования решения процедура возмещения обычно регулируется специальными нормами, которые позволяют зачесть уплаченную пошлину в счет обязательств стороны по будущим действиям в рамках дела.

- Судебные прецеденты и предыдущие дела содержат указания на то, как следует возмещать гонорар после отмены дела или его урегулирования во внесудебном порядке. В таких случаях возмещение производится оперативно, после вынесения соответствующего постановления.

Согласно процессуальному кодексу, возмещение может быть осуществлено непосредственно на счет, использованный для уплаты пошлины, через банковское учреждение, ведущее дело. Сумма возмещения будет скорректирована в соответствии с особенностями судебного решения и соответствующими пунктами, указанными в процессуальном кодексе.

Судебные прецеденты, касающиеся госпошлины после отмены судебного приказа

Можно утверждать, что после отмены судебного постановления обязанность по уплате пошлины может сохраняться, если это прямо не указано в самом постановлении. Суды установили, что освобождение от уплаты пошлины или уменьшение ее размера зависит от наличия формальной отметки об отмене, которая, как правило, указывается в протоколе постановления. Налоговые органы также могут принять во внимание, была ли пошлина признана и была ли она уже зачтена согласно соответствующим правовым нормам.

Толкование судебной практики

В судебных решениях неоднократно подчеркивалось, что налогоплательщик имеет право требовать возврата налоговой пошлины, если соблюдены формальные требования для отмены постановления. Это особенно актуально, когда налогоплательщик может доказать, что причиной для отмены послужили причины, не связанные напрямую с его действиями или содержанием иска. Как указано в Налоговом кодексе, применение сбора, а также уплаченные суммы должны быть надлежащим образом задокументированы во избежание неправильного толкования правовых обязательств.

Соответствующая правовая база

При рассмотрении исков, связанных с возвратом платы, суды, как правило, следуют процедурам, предусмотренным Налоговым кодексом, в частности в отношении характера иска и соответствующего постановления. Судебные прецеденты свидетельствуют о том, что любое оспаривание отмены постановления должно напрямую касаться формы и размера пошлины, поскольку эти детали могут повлиять на возможную корректировку размера пошлины в соответствии с установленными нормами. Данные постановления подтверждают необходимость четких и однозначных заявлений заинтересованных сторон для обеспечения надлежащего разрешения вопроса.

Влияние отмены судебного решения на финансовое обязательство

После отмены судебного решения сторона, ответственная за уплату соответствующих сборов, может потребовать уменьшения или полного освобождения от таких обязательств. Согласно соответствующим положениям Гражданского кодекса, если решение отменено или признано недействительным, это может привести к перерасчету или возможному прекращению выплаты суммы долга. Принцип справедливости предполагает, что никто не должен подвергаться наказанию за постановление, утратившее свою юридическую силу.

Корректировка финансовой ответственности

В случае отмены судебного решения физическое или юридическое лицо, обязанное произвести платеж, вправе добиваться перерасчета суммы задолженности. Это особенно актуально, если судебный акт был отменен из-за процессуальных или материальных недостатков. Например, в статье 124 Гражданского кодекса предусмотрены механизмы разрешения подобных ситуаций, в том числе право на возврат ошибочно выплаченных по утратившему силу решению сумм.

Механизм возврата и зачета

Любые суммы, ранее уплаченные за недействительное постановление, могут быть зачтены или возвращены. В зависимости от обстоятельств это может быть сделано путем использования средств в счет будущих обязательств или прямого возмещения плательщику. В этих случаях правовая база регулирует процесс принятия решений на основе применимых разделов налогового кодекса, устанавливая четкие условия применения таких зачетов или возвратов. Важно действовать незамедлительно после отмены решения, чтобы избежать неоправданных задержек в решении финансовых вопросов.

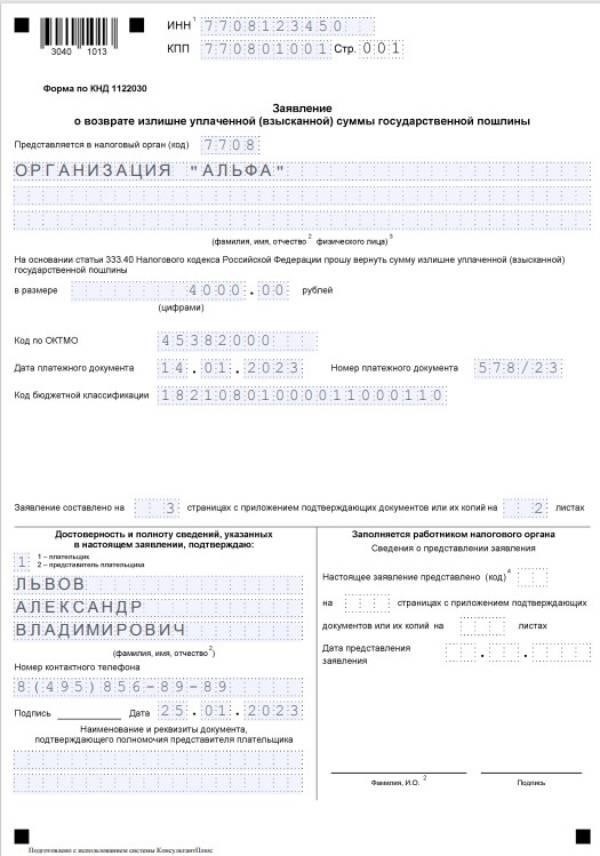

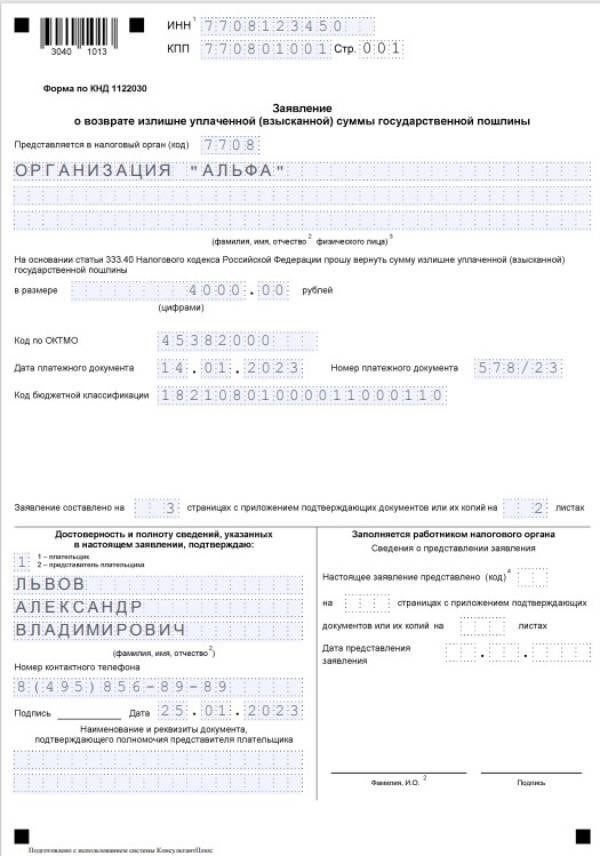

Как подать заявление на возмещение государственной пошлины в случае отмены судебного приказа

Чтобы подать заявление о возврате государственной пошлины после отмены судебного приказа, необходимо соблюсти порядок, установленный соответствующим законодательством. Заявление подается в налоговый орган, а возврат может быть осуществлен путем зачисления уплаченной суммы на ваш счет или иными законными способами. Убедитесь, что к заявлению приложено решение суда об отмене судебного приказа, а также квитанция об уплате государственной пошлины.

Основные шаги для подачи заявления следующие:

- Подготовьте заявление с просьбой о возмещении расходов, указав причину подачи заявления (отмена судебного приказа) и сумму уплаченной государственной пошлины.

- Предоставьте копию решения суда, подтверждающего отмену приказа, на котором должна быть отметка суда «отменен» или «недействителен» в соответствии с судебными прецедентами.

- Предоставить оригинал квитанции или документа, подтверждающего уплату государственной пошлины, с указанием того, что пошлина уплачена в полном объеме и по установленной форме.

- В некоторых случаях, если решение суда было отменено, возмещение может быть произведено в форме зачета или зачета в счет будущих платежей по государственной пошлине в соответствии с положениями Налогового кодекса.

Налоговые органы рассматривают такие запросы на основании применимых положений Гражданского кодекса и статей Налогового кодекса. Возврат возможен только в том случае, если государственная пошлина была уплачена за юридическую процедуру, которая впоследствии была признана ненужной или отменена. Заявление будет рассмотрено в соответствии с требованиями к уплате и возврату налогов и сборов, изложенными в налоговом законодательстве.