В период потери дохода вопрос о том, как управлять кредитными обязательствами, становится решающим. Если доход временно прервался, есть четкие шаги, которые необходимо предпринять, чтобы справиться с долгами и не столкнуться с серьезными последствиями. Прежде всего, необходимо разобраться в кредитном договоре и выяснить, можно ли договориться с банком об условиях выплаты. Многие кредиторы предлагают такие варианты, как каникулы по выплатам или возможность реструктуризации долга с помощью корректировки условий.

Для тех, кто не справляется с обязательствами, одним из практических решений может стать просьба о переносе сроков выплат. Согласно Федеральному закону (ФЗ-106), с кредитором можно договориться о таких условиях, особенно если доход заемщика временно снижен. Важно быть прозрачным в вопросах изменения доходов и обращаться в банк с четким пониманием того, как долго может продлиться ситуация и как можно возобновить выплаты после перерыва.

Кроме того, может быть предусмотрена возможность реструктуризации кредита, продления срока погашения и снижения ежемесячных выплат. В случаях, когда под угрозой находятся активы, кредитор может предложить более гибкий подход, гарантирующий, что заемщик не потеряет имущество из-за невозможности вовремя вносить платежи.

Еще один вариант — подать заявку на кредитные каникулы, которые могут быть предложены банком в периоды финансовой нестабильности. Такие каникулы могут дать временное облегчение, но долг все равно накапливается, поэтому важно понимать долгосрочные последствия таких соглашений для общей суммы выплат.

Тщательно изучив кредитный договор, обратившись за советом в банк и проявляя инициативу в отношении платежей, можно избежать более серьезных финансовых последствий. Избегая невыплат и поддерживая связь с кредитором, вы сможете защитить как кредитную историю, так и личные активы.

Немедленно свяжитесь с кредитором, чтобы обсудить возможные варианты

Если вы обнаружили, что не можете платить по кредитным обязательствам, первым делом немедленно свяжитесь с вашим банком или кредитором. Игнорирование ситуации может привести к серьезным последствиям, включая негативное влияние на ваш кредитный рейтинг или продажу залога. Можно договориться о временном облегчении или реструктуризации кредита, особенно в соответствии с положениями Федерального закона 106, который предусматривает варианты для заемщиков, попавших в трудную ситуацию.

Доступные варианты для заемщиков

- Реструктуризация: Запрос на реструктуризацию кредита может предложить более длительный срок погашения или сокращение платежей в трудный период. Это распространенное решение для клиентов, столкнувшихся с временными финансовыми трудностями.

- Отсрочка платежей: В зависимости от политики кредитора вы можете отсрочить платежи на определенный срок без начисления штрафов. Этот вариант позволит вам выиграть время для финансового восстановления.

- Государственная помощь: Некоторые программы предлагают государственную поддержку заемщикам, пострадавшим от экономических трудностей. Эти программы могут снизить общее бремя или предложить прямую помощь в оплате.

Шаги, которые необходимо предпринять при обращении к кредитору

- Подготовьте все необходимые документы, включая текущее финансовое положение, сведения о доходах и любые доказательства вашей ситуации. Будьте откровенны с кредитором относительно своей способности осуществлять платежи.

- Обсудите возможность изменения условий кредита. Это может включать продление срока кредита или изменение процентной ставки, в зависимости от политики вашего кредитора.

- Если это применимо, ознакомьтесь с условиями, изложенными в кредитном договоре, чтобы понять свои права и обязанности по закону. Это очень важно для того, чтобы обеспечить юридическую обоснованность любых изменений или реструктуризации.

- Будьте готовы к переговорам и соглашению по приемлемым условиям, исходя из вашего финансового положения. Кредитор может предложить несколько альтернатив, поэтому четко определите, какой вариант подходит вам лучше всего.

Важно действовать быстро, так как промедление может ограничить доступные варианты. Поддержание хороших отношений с кредитором поможет вам достичь соглашения, которое устроит обе стороны, и избежать дальнейших финансовых трудностей.

Поймите, что вы имеете право на реструктуризацию кредита

Если вы столкнулись с финансовыми трудностями и не в состоянии выполнять платежные обязательства, необходимо рассмотреть такие варианты, как реструктуризация. Согласно Федеральному закону 106-ФЗ, заемщики, оказавшиеся в сложной жизненной ситуации, имеют право вести переговоры с кредиторами о временном облегчении ситуации, включая отсрочку или уменьшение размера платежей. Чтобы начать этот процесс, соберите необходимые документы, например, подтверждение безработицы или потери дохода, и предоставьте их на рассмотрение кредитору.

В случаях, когда первоначальный договор не предусматривает таких корректировок, заемщики могут обратиться за помощью к государству или обратиться к законам о защите прав потребителей. В это время необходимо поддерживать открытую связь с кредитором. Если вы проявите инициативу и начнете переговоры на ранней стадии, кредиторы, возможно, будут более склонны к урегулированию, понимая, что сложившаяся ситуация носит временный характер.

Как только соглашение будет достигнуто, убедитесь, что все новые условия оформлены в виде письменных поправок к кредитному договору. Обращайте внимание на сроки и условия, оговоренные в пересмотренном соглашении. Если вам не удастся договориться в указанный срок, дальнейшие переговоры могут осложниться, а кредиторы могут предпринять юридические шаги для взыскания долга.

Рассмотрите все возможные варианты и примите решение, исходя из того, что лучше всего соответствует вашему финансовому положению. Хотя реструктуризация может принести немедленное облегчение, она может иметь долгосрочные последствия, такие как увеличение общих расходов или длительный период погашения долга.

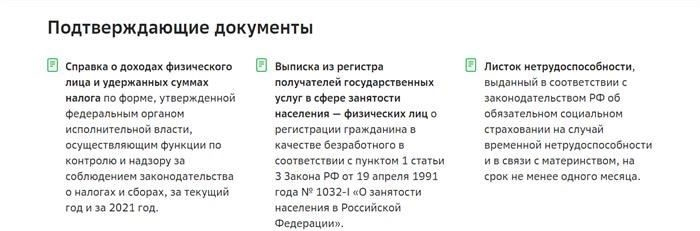

Подготовьте документацию, подтверждающую вашу просьбу

Если вы не можете выполнять кредитные обязательства из-за внезапной потери работы, важно предоставить банку соответствующие документы, подтверждающие просьбу о реструктуризации или отсрочке платежей. Банки обязаны рассматривать такие запросы в соответствии с Федеральным законом 106-ФЗ, который регулирует кредитные договоры в случае непредвиденных обстоятельств.

Необходимые документы

Для рассмотрения запроса на реструктуризацию кредита необходимо предоставить следующие документы:

- Подтверждение потери работы — Предоставьте доказательства прекращения трудовой деятельности, например, письмо об увольнении или заявление от работодателя о прекращении работы.

- Пособия по безработице или финансовые отчеты — если применимо, предоставьте документы, подтверждающие получение пособия по безработице или другой финансовой поддержки в период безработицы.

- Выписки из банковских счетов — Предоставьте последние выписки из банковских счетов, подтверждающие текущее финансовое положение и способность осуществлять платежи.

- Документы с указанием финансовых обязательств — включите подробный список других долгов или обязательств, которые могут повлиять на вашу способность выполнять платежи.

Переговоры с банками

В случае непогашенного долга рекомендуется заблаговременно связаться с банком и объяснить ситуацию. Вы можете договориться о таких условиях, как отсрочка платежей или снижение суммы. Во избежание недоразумений важно, чтобы все договоренности были задокументированы.

Если кредит обеспечен залогом, будьте готовы обсудить возможность продажи активов для покрытия долга. Некоторые банки также могут рассмотреть возможность временной отсрочки платежей, если вы сможете доказать, что ваша ситуация с работой носит временный характер.

Просьба о реструктуризации часто является лучшим решением, чем игнорирование проблемы, при условии, что банк уверен, что кредит можно будет погасить после восстановления занятости. В таких случаях важно обсудить штрафные санкции за неуплату и убедиться, что продление не приведет к чрезмерным штрафам за просрочку или негативным последствиям для вашей кредитной истории.

Все эти шаги должны быть предприняты в установленные законом сроки, чтобы избежать ситуации, когда банк начнет судебные действия, такие как продажа залога или принудительное взыскание долга. Обязательно ведите учет всей переписки и соглашений с банком во время этого процесса.

Изучите условия реструктуризации кредита

Прежде чем решиться на реструктуризацию, необходимо детально изучить условия и положения. Клиенты должны знать, что банковские учреждения могут предъявлять особые требования для получения одобрения, которые могут включать предоставление подробных доказательств текущего финансового положения. В случае невыполнения этих условий заявка на реструктуризацию может быть отклонена. В некоторых случаях банки отказывают клиентам из-за недостаточного количества документов или сомнений в способности выполнить обязательства.

Важно оценить, как новые условия повлияют на ежемесячные обязательства. Хотя реструктуризация может помочь снизить немедленное финансовое напряжение, она часто продлевает срок кредита или увеличивает общую сумму к выплате. К такому решению не следует относиться легкомысленно, поскольку оно может иметь долгосрочные последствия. Невыполнение условий реструктуризации может повлечь за собой дополнительные штрафы или даже конфискацию имущества.

Если ваш доход пострадал из-за внешних обстоятельств, обязательно сообщите об этом банку как можно скорее. Клиенты, не предпринявшие своевременных действий, могут столкнуться с серьезными последствиями, включая просрочку платежей. Имейте в виду, что банк может потребовать подробных объяснений причин пропущенных платежей или финансовых трудностей. Если реструктуризация будет одобрена, клиентам, как правило, будет предложено подписать соглашение с новыми условиями платежей, которое следует внимательно изучить.

Полное понимание процесса реструктуризации, включая потенциальные последствия и выгоды, позволит клиентам принимать решения, которые наилучшим образом соответствуют их финансовому положению и долгосрочным целям.

Следите за финансовой ситуацией и будьте на связи

В случае неожиданной потери работы крайне важно внимательно следить за своим финансовым положением. Регулярный мониторинг поможет выявить области, в которых необходимо внести коррективы, что позволит вам принимать взвешенные решения относительно своих финансовых обязательств.

Отслеживайте расходы и доходы

В отсутствие стабильного дохода необходимо тщательно оценивать свои денежные потоки. Определите, какие расходы являются необходимыми, а какие можно сократить или отложить. Это поможет вам удержаться на плаву в трудные периоды. Пересмотрите свой бюджет, расставив приоритеты между основными платежами, такими как арендная плата и коммунальные услуги, и рассмотрите возможность временного сокращения дискреционных расходов.

Оставайтесь на связи с банком

- Если возникли трудности с осуществлением платежей, немедленно сообщите об этом в банк. Четкая коммуникация — ключ к поиску возможных решений, таких как реструктуризация кредита или план отсрочки платежей.

- Если вы не в состоянии выплачивать ежемесячные взносы, рассмотрите такие варианты, как рефинансирование или реструктуризация кредита, исходя из вашей текущей ситуации.

- Проверьте, имеете ли вы право на временную отсрочку платежей. В зависимости от условий банка, он может разрешить вам отсрочить платежи без штрафов.

Помните, что важно понимать условия и положения любого потенциального изменения вашего долга. Задокументируйте все договоренности с банком на будущее. В некоторых случаях справиться с ситуацией поможет обращение за государственной поддержкой или страхование.

Изучите возможности государственной помощи

- Узнайте, имеете ли вы право на участие в государственных программах помощи, которые могут предоставить временное облегчение или помощь в выполнении финансовых обязательств в этот период.

- Узнайте, можно ли использовать специальное страховое покрытие для покрытия пропущенных платежей.

Обратите внимание на законы, такие как Федеральный закон РФ 106 (ФЗ-106), которые могут предоставить дополнительную защиту в случае реструктуризации кредита в период безработицы.

В трудные времена упреждение и информированность о доступных вариантах могут существенно повлиять на то, как вы справляетесь с финансовыми трудностями и преодолеваете их. Не стесняйтесь обращаться в свой банк за консультацией с учетом вашей ситуации и всегда проверяйте наличие всех необходимых документов, подтверждающих любые требования или запросы.