Представьте отчет в налоговый орган по юридическому адресу принципала не позднее срока, указанного в разделе 3 формы отчета. Если посредник удержал сбор и перечислил его от имени принципала, в сводке необходимо отразить точную сумму и дату платежа. Непредставление такого отчета может повлечь за собой ответственность в соответствии с кодексом за несоблюдение обязанностей по представлению отчетности.

Перед заполнением формы проверьте, обязан ли был посредник удержать сумму и перечислить ее в налоговую инспекцию. Не все операции подпадают под эту обязанность. Определите, кто должен заполнять отчет, что нужно удерживать и какие коды применяются к каждому разделу. Если посредник только содействовал проведению сделки, не управляя платежами, отчет за этот период может не потребоваться.

Убедитесь, что правильно определили тип платежа, подлежащего отчетности. Уточните, действовал ли посредник от имени нерезидента или отечественного поставщика. Укажите правильный раздел формы в зависимости от выполняемой роли. Не забудьте проверить, соответствует ли полученная сумма условиям возмещения или вычета принципалом.

Проверьте, какие данные должны быть включены: адрес посредника, регистрационные данные, удержанные суммы и сроки. Если отчет сдан с опозданием или неправильно заполнен, это может быть расценено как нарушение налоговых обязательств. Налоговые органы в 2026 году все еще контролируют соблюдение старых отчетов, и несвоевременное принятие мер может привести к штрафам.

Кто будет считаться налоговым агентом в 2020 году

Организации должны выступать в качестве налоговых агентов, если они приобретают определенные услуги или товары у иностранных поставщиков или действуют на основании определенных договорных соглашений. Вот что нужно сделать, кто подпадает под эту обязанность и как правильно следовать процедуре.

- Предприятия, приобретающие цифровые услуги у компаний-нерезидентов, не имеющих постоянного представительства, должны выполнять обязанности агента.

- Договоры строительного подряда и аренды часто приводят к статусу агента, когда одна сторона отчитывается по налогу от имени поставщика.

- Если вы участвуете в сделках с иностранными организациями, не зарегистрированными в стране, вы должны определить, применяются ли к ним обязанности агента.

Для того чтобы соответствовать требованиям, агент должен:

- Определите операции, подпадающие под ответственность агента, исходя из условий договора и юрисдикции поставщика.

- Обеспечьте точное отражение операций в соответствующем разделе формы отчетности.

- Рассчитайте сумму к уплате и заполните необходимые поля, исходя из действующих тарифов и правил.

- Представьте заполненный документ в установленные сроки для каждого отчетного периода.

Пропуск сроков или неправильное заполнение могут привести к штрафам. Чтобы избежать этого, агенты должны:

- Проверить, какие операции подпадают под правило агента — особенно трансграничные услуги и операции, связанные со строительством.

- Понять, какие документы требуются и где их регистрировать.

- Внимательно следить за сроками и подавать отчеты без задержек.

Если вы не уверены в том, что ваша компания подпадает под правило агента, изучите тип услуг и то, кто несет ответственность за уплату налогов в соответствии с законодательством. Если обязанность существует, агент должен выполнить все действия: рассчитать, составить отчет и подать его. Знание того, что именно нужно делать, поможет избежать ошибок и задержек.

Что должен делать налоговый агент в отношении НДС

Подавать налоговую декларацию в установленный срок. Несвоевременная подача влечет за собой штрафные санкции. Используйте 1С:ERP или аналогичное программное обеспечение, чтобы обеспечить своевременную и точную отчетность.

- Отражать операции в правильном отчетном периоде и вести надлежащие бухгалтерские записи.

- Определите, в отношении кого применяются функции агента и какие услуги подпадают под обязательства по обратному начислению.

- Включите в отчет все операции, подлежащие налогообложению, в том числе импортные услуги, как того требуют налоговые правила.

- Уплатите сумму налога в налоговый орган в установленный срок, чтобы избежать штрафов за неуплату.

- Обеспечьте правильное отражение и учет налогов в системах бухгалтерского учета, особенно при трансграничных операциях.

- Предоставлять отчет, включающий правильное указание контрагентов, стоимости и применяемых налоговых кодов.

- Вести учет счетов-фактур и подтверждающих документов для подтверждения сумм налога и контрагентов.

Невыполнение этих функций влечет за собой штрафы и доначисления. Ответственность включает в себя как правильное исчисление, так и своевременное перечисление налога. Всегда проверяйте, какие стороны считаются агентами и какие конкретные операции подлежат отражению в отчетности в рамках механизма обратного начисления.

Используйте конфигурации 1С:ERP для точного отражения в бухгалтерском учете и автоматизированного формирования отчетов. Правильный ввод данных и их категоризация крайне важны, чтобы избежать расхождений. Следите за сроками и отслеживайте статус поданных документов на портале налогового органа.

Если налоговый агент не может удержать НДС

Если посредник не может удержать плату с контрагента, необходимо отразить это обязательство в учете и передать сумму в налоговый орган независимо от этого. Обязанность по представлению отчетности остается за посредником, даже если сумма не была физически взыскана.

- Укажите сумму в разделе 2 формы отчетности, указав соответствующий код операции.

- Обеспечьте отражение таких операций в бухгалтерском учете, указав реквизиты поставщика и дату передачи услуги или товара.

- В учетной системе (например, 1С:ERP) зарегистрируйте проводку как неоплаченную с четкими пометками о том, что удержания не было.

- Отправьте заполненную форму в стандартные сроки, независимо от того, была ли сумма взыскана с контрагента.

Непредставление требуемых данных может повлечь за собой штрафные санкции. Даже если средства не были перечислены посреднику, сумма должна быть отражена в отчетности, а посредник обязан перечислить ее в налоговую инспекцию.

- Не затягивайте со сдачей отчета — сдайте его в установленные законом сроки.

- Правильно отмечайте проводки, чтобы избежать вопросов со стороны налогового органа.

- Обеспечьте правильное указание в файле отчетности — это позволит избежать несоответствий при сверке.

Что необходимо сделать в бухгалтерской программе:

- Использовать коды типов операций, применимые к посредническим операциям.

- Активируйте соответствующую налоговую строку в карточке поставщика для отслеживания обязательств, не подлежащих удержанию.

- Установите индикатор того, что сумма должна быть оплачена посредником независимо от фактического поступления.

Если посредник не погасит обязательство, к нему могут быть применены санкции. В форме отчетности должны быть отражены все такие операции с полной детализацией: наименование контрагента, ИНН, адрес, тип операции и дата возникновения обязательства. Эти данные должны быть полными, чтобы налоговый отчет был принят.

Также необходимо оплатить сумму в установленный срок, чтобы избежать начислений. Если этого не сделать, посредник будет нести ответственность за все связанные с этим штрафы — даже если основная операция не была финансово урегулирована.

Всегда проверяйте, правильно ли заполнены строки. Записи должны быть точными, прослеживаемыми и соответствовать требованиям отчетности. Во избежание нарушений обращайте внимание на сроки, правильное кодирование операций и достоверный учет в программном комплексе.

Когда платить НДС, собранный агентами

Платеж должен быть произведен не позднее 25-го числа месяца, следующего за отчетным кварталом. Просрочка сверх установленного срока влечет за собой штрафные санкции со стороны налоговой инспекции.

- По операциям 1 квартала — до 25 апреля;

- За II квартал — до 25 июля;

- За III квартал — до 25 октября;

- За 4 квартал — до 25 января следующего года.

Фирмы, выступающие в качестве посредников, обязаны отразить причитающийся налог в разделе, где отражаются операции, на основании договоров, по которым они оказывают услуги от имени третьих лиц. Представлять платежи в налоговый орган необходимо по адресу регистрации, а не по месту совершения сделки.

На организации, не представившие платеж в установленный срок, налагаются штрафы, независимо от того, подавали ли они соответствующие формы. Это касается всех компаний или физических лиц, выступающих в качестве агентов, даже если они не считают себя ответственными. Платеж должен осуществляться через тот же счет, с которого подается отчетность, чтобы обеспечить отражение в бухгалтерском учете.

Перед перечислением суммы проверьте все расчеты. Завышение или занижение суммы может привести к дополнительным проверкам со стороны налоговой инспекции. При обнаружении ошибок следует немедленно внести исправленные платежи, чтобы избежать повышенных санкций.

Сроки сдачи отчета налогового агента по НДС

Отчет должен быть представлен не позднее 20-го числа после окончания налогового периода, в котором осуществляются операции, подлежащие удержанию. Если период заканчивается через месяц, то крайний срок — 20-е число следующего месяца. Важно точно заполнить налоговую форму, отразив все необходимые данные в разделе, предназначенном для ролей удержания.

Непредставление отчета в установленный срок влечет за собой штрафные санкции со стороны налоговых органов. Несоблюдение требований может повлечь за собой штрафы в соответствии с налоговым кодексом, особенно если в отчете неправильно указаны удержанные суммы или отсутствуют подписи ответственных лиц.

Если в сделке участвуют иностранные контрагенты, налоговый отчет должен содержать конкретные ссылки на трансграничные сделки, которые налоговая инспекция рассматривает как события, подлежащие налогообложению. Это необходимо для того, чтобы избежать вопросов со стороны налоговой инспекции и не допустить неправильного толкования обязательств по удержанию.

Программное обеспечение, такое как 1С ERP, часто автоматизирует формирование необходимой документации, однако рекомендуется вручную проверять правильность заполнения разделов, касающихся удержания налогов. Это минимизирует риски, связанные с неполным или неточным заполнением.

Помните, что решающее значение имеет период, отсчитываемый с даты завершения операции. Пропуск этого срока может привести к административным санкциям и нарушению правильного учета удержанных сумм налога.

Штрафы за неисполнение обязанностей налогового агента в 2020 году

Непредставление отчетности в установленные сроки или неправильное отражение операций в бухгалтерском учете влечет за собой штрафные санкции. Во избежание санкций налоговые агенты должны правильно и своевременно отражать в отчетности все операции. Упущения или ошибки в отчетности рассматриваются налоговым органом как несоблюдение требований законодательства, что влечет за собой наложение штрафов.

Агентам, которые не подают требуемую документацию или не ведут надлежащий учет налогооблагаемых операций, грозят денежные санкции, рассчитываемые в зависимости от объема и характера незарегистрированных операций. Не существует никаких исключений в случае несвоевременной подачи документов или попыток исправить ошибки после истечения установленного срока.

Если налоговые агенты не выполняют свои обязанности, налоговая служба налагает штрафы, соразмерные тяжести неисполнения. Необходимо своевременно и в полном объеме подавать все отчеты, обеспечивая достоверное отражение в учете агента налогооблагаемой деятельности. Для минимизации рисков рекомендуется правильно отслеживать операции в таких системах, как 1С ERP.

В случаях, когда налоговый агент не представляет отчетность или искажает налогооблагаемые операции, штраф может значительно возрасти. Агенты должны строго следить за сроками и использовать надежные методы учета для корректного отражения всех налогооблагаемых событий. Невыполнение обязанностей не только влечет за собой штрафы, но и может привести к доначислению налогов.

Таким образом, чтобы избежать штрафов, каждому налоговому агенту необходимо своевременно представлять требуемые документы, вести точный учет операций и четко отражать соблюдение требований в налоговой отчетности. Игнорирование этих обязанностей неизбежно приводит к санкциям со стороны налоговых органов.

Как правильно заполнить отчет по НДС для налогового агента?

Налоговый агент должен отразить все агентские операции в указанном разделе отчета, соблюдая порядок, установленный налоговыми органами. Необходимо указать сумму налога, удержанную с платежей за услуги, оказанные сторонними фирмами. Если агент не сдаст отчет или неверно отразит операции, налоговая инспекция может наложить штрафные санкции.

При составлении отчета тщательно проверяйте правильность цифр, относящихся к удержанию налога и агентскому вознаграждению. Налоговый агент не должен объединять эти операции с общими операциями компании, так как это может привести к ошибкам в расчетах и вопросам со стороны налоговых органов. Правильное разделение в специально отведенной части формы обязательно.

Фирмы, оказывающие услуги по агентским договорам, считаются объектами налогообложения, поэтому налоговый агент должен удерживать причитающиеся суммы и соответствующим образом их декларировать. Неполное или неточное отражение таких операций может привести к штрафам.

Важно подать отчет строго в срок, установленный налоговой службой в 2026 году, используя формы, утвержденные на этот период. Агенты должны убедиться, что все поля, касающиеся удержания и перечисления налога, заполнены без ошибок.

В соответствии с налоговым кодексом налоговый агент должен вести документацию, подтверждающую основания для удержания и перечисления налогов. Эта документация часто запрашивается в ходе проверок для подтверждения соблюдения процедуры.

Декларация по НДС налогового агента в 2026 году

Налоговые агенты должны представлять налоговую декларацию в установленные сроки, чтобы избежать штрафов. В ней необходимо точно отразить все налогооблагаемые операции, совершенные в отчетном периоде. Агент обязан удержать налог в момент оплаты и должен отразить это в декларации, подаваемой в налоговые органы.

Подача налоговой декларации требует внимательного отношения к удержанным суммам и операциям, подлежащим налогообложению. В случае ошибок или упущений налоговый орган может наложить штраф или доначислить налог. Агент должен следить за тем, чтобы все обязательства, связанные с удержанием и перечислением налогов, выполнялись полностью и в срок.

Срок подачи декларации строго регламентирован, и его несоблюдение влечет за собой штрафные санкции. Важно заполнить декларацию, указав точные данные о том, с кого был удержан налог и каковы его суммы. Налоговая служба ожидает четких доказательств удержанного налога и его уплаты в бюджет.

Агенты должны понимать свои обязанности по удержанию налогов и необходимость предоставления документов, подтверждающих выполнение этих обязанностей. Правильное отражение всех операций позволит избежать споров с налоговым органом и избежать ненужных санкций.

Отражение агентского налога в декларации по НДС

Вы должны точно сдать налоговый отчет, отразив в нем агентский сбор в соответствии с официальным порядком. Фирма, выступающая в качестве налогового посредника, обязана удержать причитающуюся сумму и перечислить ее в установленные сроки. Невыполнение этого требования влечет за собой начисление пеней и штрафов со стороны налогового органа.

Очень важно правильно отразить удержанный налог в отчете, чтобы обеспечить корректный зачет и избежать расхождений при проведении налоговых проверок. В форме отчета должна быть четко указана величина посреднического сбора, при этом адрес фирмы и ИНН должны быть указаны без ошибок.

Налоговая база посредника и сумма к уплате считаются установленными только после того, как посредник подаст отчет и выполнит обязательства по уплате. Несвоевременная подача или неуплата влекут за собой дополнительные санкции.

Чтобы избежать проблем, компании должны строго следовать инструкциям: показывать посреднический сбор отдельно, не смешивать его с другими категориями налогов и подтверждать вычет в соответствии с действующими нормами. Своевременная и правильная подача отчетности защитит от претензий со стороны налоговой инспекции.

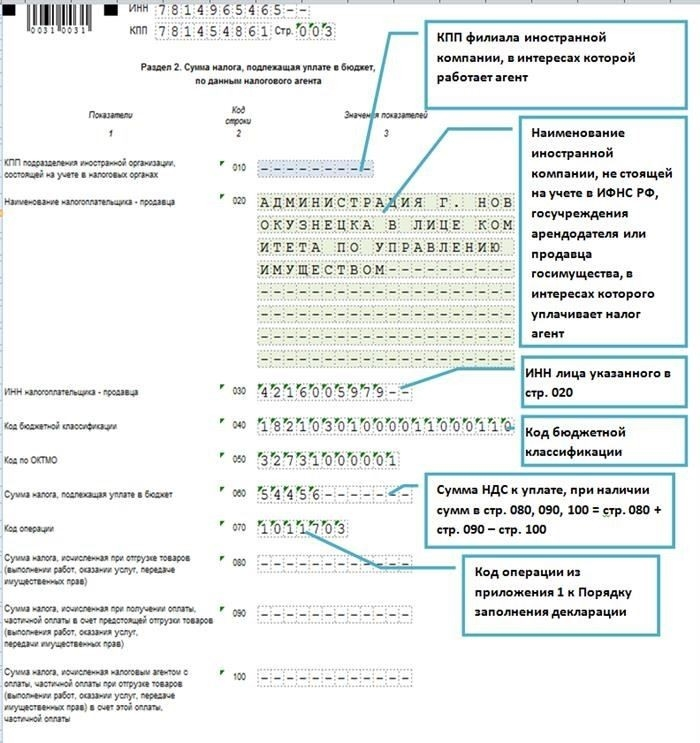

Куда отражать налог агента

Агентский налог нужно отразить в налоговой декларации в разделе, посвященном операциям, совершенным от имени принципалов. В учетной системе 1С:ERP такие операции отражаются путем создания в форме налогового отчета проводок, соответствующих обязательствам по удержанию и перечислению налога. Фирмы, выступающие в роли посредников, должны отражать удержанные суммы в соответствующих полях налоговой декларации для удержанных и перечисленных сумм.

В соответствии с порядком налогообложения агенты должны указывать удержанную сумму отдельно от своих собственных услуг, подлежащих налогообложению. Налоговый отчет содержит специальный раздел, в котором классифицируются операции с агентами, что позволяет налоговому органу провести четкое разграничение. Такой подход предотвращает двойной учет и обеспечивает правильное применение налоговых вычетов.

В налоговом учете агенты должны отражать эти операции в блоке, связанном с налоговыми вычетами и платежами. Удержанные суммы должны быть сопоставлены с соответствующей налоговой базой, которую фирма отражает как посредник. В обязанности фирмы входит своевременное исчисление, удержание и перечисление причитающегося налога, что подтверждается в налоговой декларации.

Неправильное распределение агентского налога в налоговой декларации может привести к расхождениям при проверках. Поэтому очень важно соблюдать установленный порядок представления отчетности и использовать специально отведенные для посреднических операций разделы налоговой формы. Это гарантирует соблюдение налогового законодательства и минимизирует риск штрафных санкций.

За какой период сдавать декларацию по НДС

Представление должно соответствовать налоговому интервалу, установленному фискальным органом. Агенты, действующие от имени иностранных принципалов, должны выполнять свои обязанности в соответствии с налоговым периодом, установленным местным налоговым законодательством. Срок представления отчетности обычно совпадает с календарным кварталом или месяцем, в зависимости от объема и типа операций.

Необходимо правильно указать срок отражения облагаемых операций и вычетов в соответствующем разделе отчета. Несоблюдение установленных сроков может повлечь за собой штрафные санкции со стороны налоговой службы. Во избежание ошибок агентам следует проверять применимый период в официальных руководствах, предоставленных налоговой службой.

Если агенты уплачивают налог на добавленную стоимость от имени иностранных организаций, налоговый период и сроки представления отчетности не отличаются от тех, которые применяются к отечественным налогоплательщикам. Надлежащая отчетность включает в себя указание операций в пределах заявленного интервала и обеспечение точного отражения всех сумм удержания и зачета.

В случае неясности в отношении того, как показать в отчете налоговую базу и вычеты по входному налогу, рекомендуется проконсультироваться с налоговой инспекцией или воспользоваться официальными разъяснениями. Своевременная и точная подача отчетности защищает агентов от возможных штрафов и снижает риск возникновения споров с налоговым органом.

Как сдавать отчетность по НДС

Чтобы правильно сдать отчетность по косвенному налогу, связанному с агентскими услугами, фирмы должны сосредоточиться на точном отражении операций и налоговых расчетов в бухгалтерском учете. Необходимо четко указывать налоговую базу, сумму, подлежащую вычету, и сумму налога, которую необходимо уплатить в бюджет. Правильное оформление операций позволяет избежать штрафов за несоблюдение налогового законодательства.

При выполнении агентских операций ответственная компания должна определить, какие услуги подлежат налогообложению, а какие — налоговому вычету. Неполные или неправильные записи искажают налоговый учет и затрудняют контроль со стороны налоговой инспекции. Чтобы избежать этого, используйте обновленные формы за 2026 год, следите за правильностью заполнения всех обязательных полей в налоговых отчетах.

Неправильное отражение налоговых операций, связанных с деятельностью агентства, приводит к увеличению риска доначислений. Очень важно различать собственные услуги, подлежащие налогообложению, и услуги, переданные от третьих лиц, чтобы правильно применять режим косвенного налогообложения. Невыполнение налоговых обязательств может привести к проверкам и штрафам со стороны фискальных органов.

Если того требует система отчетности, раскрывайте все операции, связанные с агентским вознаграждением, с четкими ссылками на применимые налоговые ставки и вычеты. Продемонстрируйте, как рассчитывается налог и какая его часть компенсируется агентом. Такая прозрачность упрощает взаимодействие с налоговой инспекцией и подтверждает правильность ведения налогового учета.

Отражение операций налогового агента в бухгалтерском учете

Для правильного отражения операций по схеме налогового агента необходимо признать удержанные суммы как задолженность перед налоговым органом и показать их отдельно от обычных платежей за услуги. Агент должен отразить в учете налоговую базу, исходя из общей суммы оплаты, полученной за посредническую деятельность, и соответственно рассчитать размер удержания.

На практике для автоматизации отражения этих операций фирмы используют специализированное программное обеспечение, например 1С ERP. Бухгалтерские проводки должны включать кредит счета налоговых обязательств и дебет счета расчетов с контрагентами, что обеспечивает прозрачность обязательств налогового агента.

Важно сдавать отчетность в налоговую инспекцию в установленные сроки, используя правильный адрес и формат. Невыполнение этого требования может привести к штрафам или дополнительным проверкам. Поэтому понимание того, что указывать в документах налоговой отчетности и как декларировать удержанные суммы, жизненно важно для агента.

При осуществлении платежей поставщикам агент должен удержать соответствующий налог у источника, прежде чем перечислить чистую сумму. Эта процедура должна быть тщательно задокументирована в системе бухгалтерского учета, отражая как валовую сумму, так и удержанный налог. Только таким образом фирмы могут продемонстрировать выполнение требований налогового органа.

Таким образом, отражение операций налоговым посредником требует точных бухгалтерских проводок, своевременной сдачи налоговой отчетности и четкого указания удержанных сумм. Правильная организация этих этапов гарантирует выполнение юридических и финансовых обязанностей агента без лишних сложностей.

Как отразить операции налогового агента по НДС в 1СЭРП

Правильный учет операций по схеме налогового агента в 1СЕРП требует соблюдения установленного порядка. Система должна быть настроена на регистрацию операций, в которых компания выступает в качестве налогового агента, что обеспечит правильное отражение сумм налога, удержанных с поставщиков.

В 1СЕРП необходимо создавать отдельные проводки для операций, относящихся к обязанностям налогового агента, отличая их от стандартных налоговых операций. Используйте функционал для указания роли налогового агента при вводе документов, связанных с такими операциями. Это обеспечит корректное формирование налоговой отчетности.

Сроки сдачи отчетности, отражающей деятельность налогового агента, совпадают со сроками стандартной отчетности, и их несоблюдение может привести к штрафам. Поэтому контроль за датами операций и правильная привязка к соответствующему отчетному периоду крайне важны.

1СЕРП содержит инструменты для автоматического расчета сумм налога, удержанного по агентской схеме, которые необходимо включить, чтобы минимизировать ошибки, допущенные вручную. В регистре системы для налогового учета должны отражаться как суммы, подлежащие уплате в бюджет, так и суммы, зачисленные на счет поставщика.

При подготовке налогового отчета убедитесь, что все агентские операции включены в нужный раздел, как того требует действующее налоговое законодательство. В модуле отчетности программы предусмотрены возможности фильтрации и отображения операций с участием налоговых агентов, что упрощает процесс подготовки.

Операторам следует регулярно проверять настройки, связанные с учетом налоговых агентов в 1СЭРП, чтобы они соответствовали последним правилам, вступающим в силу в 2026 году. Любые расхождения между заявленными цифрами и регистрами учета могут привести к дополнительным проверкам.