Военнослужащие имеют доступ к специальным ипотечным программам, предлагающим более выгодные условия, чем кредиты гражданских банков. Эти льготы призваны помочь военнослужащим и ветеранам приобрести жилье по более выгодным ставкам и с меньшими первоначальными затратами. Рекомендуется изучить такие выгодные для военных варианты, как кредит VA, который не требует первоначального взноса и исключает частное ипотечное страхование (PMI). Это может быть особенно полезно для тех, кто нуждается в доступном жилье.

При выборе кредитора банки, специализирующиеся на обслуживании военнослужащих, часто предлагают конкурентоспособные процентные ставки и гибкие условия, учитывающие уникальное финансовое положение военнослужащих. Некоторые из лучших ипотечных кредитов предусматривают возможность отсрочки платежей, что делает их идеальными для тех, кто находится в командировке или испытывает временные финансовые трудности.

Помимо программ, поддерживаемых VA, существует несколько частных кредиторов, которые предлагают ипотечные решения со сниженными комиссиями или меньшими требованиями к первоначальному взносу. Поговорите со своим банком или специализированным кредитором, чтобы определить, какие варианты наиболее выгодны с учетом вашего послужного списка, продолжительности службы и истории службы.

Наконец, внимательно изучите детали кредита, поскольку некоторые ипотечные продукты могут содержать скрытые комиссии или ограничительные условия. Всегда ходите по магазинам и сравнивайте предложения от разных финансовых учреждений, чтобы найти наиболее выгодный вариант для ваших нужд.

Военные ипотечные кредиты: Что нужно знать военнослужащим

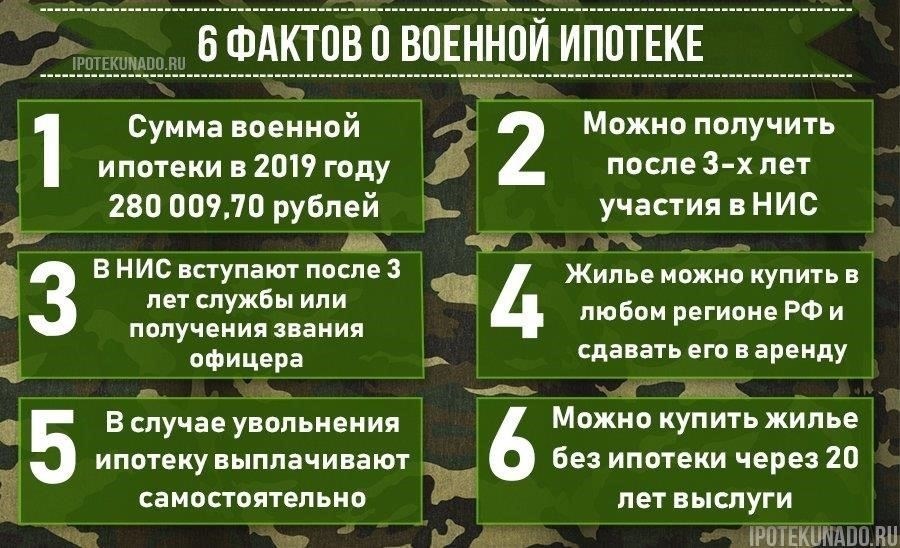

Для военнослужащих очень важно получить кредит на выгодных условиях. Если вы являетесь военнослужащим, воспользуйтесь специализированными программами, которые отвечают вашим финансовым потребностям. Одним из главных преимуществ этих программ является возможность получить кредит с минимальным первоначальным взносом или вообще без него. Многие банковские учреждения предлагают выгодные условия для военнослужащих, вышедших на пенсию, и ветеранов.

Условия кредитования и право на получение кредита

У каждого банка или финансового учреждения свой набор критериев, но большинство программ разработаны таким образом, чтобы быть доступными для военнослужащих. Чтобы получить право на участие в программе, военнослужащие должны соответствовать определенным требованиям, таким как статус военнослужащего, продолжительность службы и кредитная история. Одни из лучших предложений предлагают банки, которые понимают проблемы, с которыми сталкиваются военнослужащие, и предлагают индивидуальные ставки и более низкие комиссии. Обязательно уточняйте детали лучших предложений, в том числе то, сохраняется ли ваше право на получение кредита после службы в армии или во время перевода на новое место службы.

Гибкость погашения

Условия погашения кредитов, взятых военнослужащими, часто отличаются большей гибкостью. Это включает в себя возможность отсрочки платежей или уменьшения суммы, причитающейся к выплате во время службы в армии или временной службы. Некоторые банковские учреждения предлагают такие специальные условия, чтобы избежать излишней финансовой нагрузки на военнослужащих, проходящих службу в отдаленных или враждебных регионах. Кроме того, многие военнослужащие имеют право на снижение процентных ставок или отмену комиссий, что облегчает управление долгосрочными финансовыми обязательствами.

Лучшие банки, предлагающие ипотечные программы для военнослужащих

Если вы являетесь военнослужащим или ветераном, несколько банков предлагают специальные программы, разработанные с учетом ваших жилищных потребностей. Эти учреждения предлагают гибкие условия, более низкие ставки и уникальные преимущества с учетом вашего статуса. Ниже приведены некоторые из лучших вариантов:

1. Федеральный кредитный союз ВМС

Navy Federal предлагает различные варианты ипотечного кредитования с гибкими условиями и низким первоначальным взносом. Их программы включают варианты как для военнослужащих, так и для ветеранов, отличаются конкурентоспособными процентными ставками и отсутствием требований к частному страхованию. Военнослужащие получают выгоду от быстрого рассмотрения заявок и индивидуальной помощи в управлении финансами.

2. USAA

USAA — еще один лучший выбор, предлагающий семьям военнослужащих множество недорогих решений без первоначального взноса. Имея многолетний опыт работы, они понимают все сложности жизни военных, включая частые переезды. Их предложения особенно выгодны как для военнослужащих, так и для пенсионеров, которые ищут выгодные процентные ставки и возможность получить кредит на покупку жилья с минимальным количеством документов.

3. Veterans United Home Loans

5. Bank of AmericaBank of America предлагает полный набор ипотечных продуктов, включая варианты для военнослужащих. Их предложения отличаются конкурентоспособными ставками, программами помощи при внесении первоначального взноса и индивидуальным подходом. Военнослужащие могут воспользоваться скидками и помощью в организации процесса получения кредита на выгодных условиях.

Еще одно преимущество — более мягкие требования к кредитному баллу, что облегчает получение кредита тем, у кого он не самый лучший. Военнослужащие также выигрывают от ограниченных расходов на закрытие сделки, поскольку некоторые комиссии отменены или снижены по сравнению с традиционными вариантами кредитования. Гибкость этих кредитов распространяется и на возможность рефинансирования существующего долга на выгодных условиях, что позволяет ветеранам и военнослужащим корректировать свои платежи по мере необходимости.

Как получить военную ипотеку: Кредитные баллы и документацияЧтобы получить ипотечный кредит как военнослужащий, прежде всего необходимо понять важность кредитного балла. Хотя требования разных финансовых учреждений отличаются, для одобрения обычно требуется показатель не ниже 620. Однако чем лучше ваша кредитная история, тем выгоднее условия кредитования. Те, чей балл превышает 700, могут рассчитывать на более низкие процентные ставки и лучшие условия.

Сравнение кредитов VA с обычными кредитами

Рассматривая возможность финансирования жилья, важно понимать различия между вариантами, обеспеченными VA, и обычными методами финансирования. Каждый из них дает определенные преимущества заемщикам, соответствующим требованиям, а некоторые ключевые факторы влияют на стоимость, право на получение кредита и условия погашения.

Варианты, поддерживаемые VA, специально разработаны для ветеранов, военнослужащих и некоторых переживших супругов. Как правило, они предлагают более низкие процентные ставки, отсутствие первоначального взноса и частного ипотечного страхования (PMI). Вот краткое сравнение:

Процентные ставки: Как правило, кредиты, обеспеченные VA, предлагают более выгодные ставки, чем обычные кредиты, что снижает ежемесячные платежи в течение всего срока кредитования.

Первоначальный взнос: Первоначальный взнос не требуется, в отличие от обычных кредитов, которые обычно требуют не менее 5-20 % первоначального взноса.

Частное ипотечное страхование (PMI): Кредиты VA не требуют PMI, что часто является существенной дополнительной платой для владельцев обычных кредитов, которые вносят менее 20 % первоначального взноса.

Лимиты кредитования: Хотя существуют ограничения на сумму, которую можно взять в кредит без первоначального взноса, эти ограничения обычно выше, чем у обычных кредитов, в зависимости от местоположения.

Плата за финансирование: Кредиты, обеспеченные VA, могут включать плату за финансирование, которая может быть включена в кредит. Эта плата варьируется в зависимости от таких факторов, как тип военной службы и первоначальный взнос.

Обычные варианты более доступны, но часто имеют более строгие требования к кандидатам, включая более высокие кредитные баллы и большие первоначальные взносы. Однако они обеспечивают гибкость в выборе типа недвижимости и ее использования, что не всегда возможно при финансировании по программе VA. Вот как сравниваются обычные кредиты:

Гибкость: Обычные кредиты позволяют более гибко подходить к выбору типа недвижимости, включая вторые дома и инвестиционную недвижимость.

Первоначальный взнос: Обычно требуется первоначальный взнос в размере 5-20 %, в зависимости от кредитного рейтинга и требований кредитора.

Частное ипотечное страхование (PMI): если первоначальный взнос ниже 20 %, PMI требуется до тех пор, пока собственный капитал не достигнет 20 %, что увеличивает общую стоимость кредита.

Лимиты кредитования: Лимиты обычных кредитов ежегодно устанавливаются Федеральным агентством жилищного финансирования (FHFA) и могут быть ниже в некоторых районах по сравнению с лимитами кредитов, обеспеченных VA.

Процентные ставки: Ставки могут существенно различаться в зависимости от кредитного рейтинга заемщика и размера первоначального взноса.

Рекомендация: Для ветеранов и военнослужащих, имеющих право на участие в боевых действиях, финансирование под гарантии VA часто является лучшим вариантом благодаря более низкой стоимости, отсутствию первоначального взноса и PMI. Однако если для вас важна гибкость в условиях кредитования или типах недвижимости, преимущество могут дать обычные кредиты. Всегда сравнивайте предложения от различных организаций, чтобы определить лучшее решение для вашей уникальной финансовой ситуации.

- Особые соображения для сотрудников, покупающих жилье за рубежом

- Приобретая недвижимость за рубежом, военнослужащим лучше всего проверить, предлагает ли иностранное учреждение варианты, отвечающие их потребностям. Некоторые международные банки открывают специальные счета для военнослужащих, часто предоставляя лучшие ставки и выгодные условия по сравнению с местными гражданскими лицами. Если военнослужащий находится за границей, стоит обратиться в финансовые учреждения, связанные с военными, которые могут иметь отношения с иностранными банками, что может облегчить процесс получения финансирования.

- Управление счетами и платежами

- Персонал, дислоцированный за рубежом, должен иметь доступ к надежному зарубежному счету как для обработки платежей, так и для перевода будущих доходов. Некоторые международные учреждения предлагают специальные счета для военнослужащих, которые упрощают перевод средств на родину и обратно, минимизируя комиссионные за конвертацию и обеспечивая более эффективную обработку зарплаты, включая надбавки и премии. Использование собственного банковского счета военнослужащего также может упростить ежемесячные платежи или единовременные выплаты, связанные с покупкой недвижимости.

- Юридические и документальные требования

Во многих случаях сделки с зарубежной недвижимостью связаны со сложными юридическими процедурами, которые отличаются от стандартных процедур в стране проживания. Важно сотрудничать с экспертами, знакомыми с международным законодательством, особенно с тем, что касается военного законодательства. Понимание налоговых последствий и уверенность в том, что на недвижимость не распространяются дополнительные ограничения на иностранное владение, крайне важны для заключения максимально выгодной сделки. Некоторые банки также могут потребовать подтверждение службы для предоставления военных скидок или низких процентных ставок, поэтому обязательно имейте под рукой все соответствующие военные документы.

- Шаги, которые необходимо предпринять при рефинансировании военного ипотечного кредита

- Чтобы успешно рефинансировать ипотечный кредит по военным программам, необходим четкий и систематический подход. Следуйте этим шагам, чтобы получить наилучшие условия и ставку:

- 1. Проверьте ваше право на получение кредита

- Убедитесь, что вы подходите под программу рефинансирования, проверив свой статус военнослужащего и тип предыдущего кредита. Для военнослужащих, ветеранов и резервистов действуют разные условия. Многие программы требуют определенного количества лет службы или статуса увольнения для получения права на кредит.

- 2. Изучите информацию о вашем текущем кредите

Оцените особенности вашей существующей ипотеки. Посмотрите на остаток, процентную ставку и срок. Сравните их с потенциальными предложениями от различных кредиторов, чтобы определить, какую экономию вы можете получить за счет рефинансирования.

3. Сравните предложения от разных кредиторов

Не все финансовые учреждения предлагают одинаковые условия. Обратитесь в несколько банков, чтобы узнать о ставках, комиссиях и графиках погашения. Обязательно изучите мелкий шрифт и спросите о скидках для военнослужащих.

4. Соберите необходимую документацию

Подготовьте такие документы, как справка о доходах, документы о прохождении военной службы и удостоверение личности. Некоторые кредиторы могут потребовать дополнительные формы, например, подтверждение вашего нынешнего места жительства или статуса платежей по кредиту.

5. Оцените условия кредитования

Не ограничивайтесь только процентными ставками. Обратите внимание на срок кредита, структуру платежей и комиссии, связанные с рефинансированием. Убедитесь, что условия соответствуют вашим долгосрочным финансовым целям.

6. Подайте заявку на рефинансирование

После того как вы сравнили предложения и собрали необходимые документы, подайте заявку на рефинансирование. Многие банки сегодня предлагают упрощенные процессы, разработанные специально для ветеранов и военнослужащих, что упрощает процесс одобрения.

7. Завершение рефинансирования

После получения одобрения просмотрите все окончательные документы по кредиту, прежде чем подписывать их. Убедитесь, что вы полностью понимаете график погашения, включая процентную ставку, срок и размер ежемесячного платежа. После подписания вы официально заключите новый ипотечный договор.