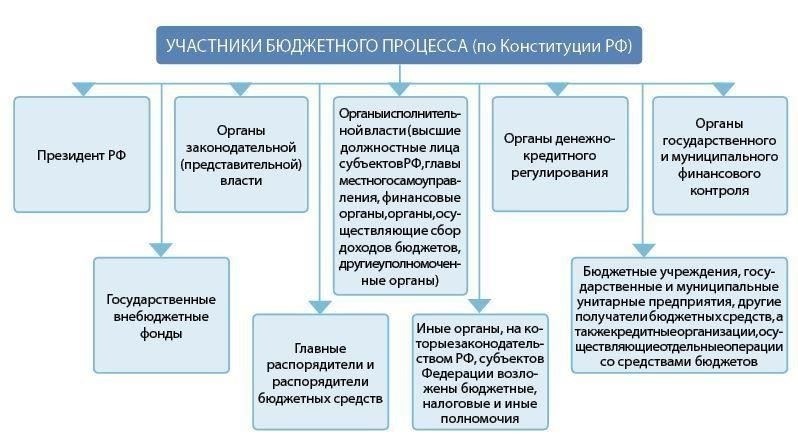

Структура бюджетной организации характеризуется особыми правовыми принципами, которые отличают ее от других типов учреждений. Важным аспектом такой организации является ее финансовая структура, которая тесно связана с государственным финансированием и ее ролью в служении общественному благу. Совместимость этой структуры с потребностями общества зависит от тщательно продуманной системы, обеспечивающей правильное распределение ресурсов для достижения общественных целей. Ключевым компонентом этой системы является способность управлять государственными средствами таким образом, чтобы это соответствовало нормативным и законодательным требованиям.

При анализе этих организаций необходимо учитывать уникальную правовую среду, которая регулирует их деятельность. К ним относятся способы распределения государственных ресурсов, контроля и аудита. Эти методы обеспечивают надлежащий баланс между сбором средств, их расходованием и соответствием существующим правовым нормам. Успешная интеграция этих элементов способствует созданию стабильной финансовой экосистемы, которая поддерживает государственные услуги и приносит пользу широкому кругу людей.

В контексте здравоохранения такие системы напоминают совместимость групп крови, где положительные или отрицательные факторы играют важную роль. Подобно тому, как совместимость групп крови определяет безопасность донорства крови, совместимость структуры государственного учреждения с правовыми нормами обеспечивает его эффективную работу и поддерживает доверие общества. Как и в случае с донорами крови, организации-«доноры», будь то государственные или частные, должны соответствовать общей структуре системы, чтобы обеспечить надлежащую передачу и распределение ресурсов.

Что определяет государственную бюджетную организацию в России?

Государственное бюджетное учреждение в России — это организация, финансируемая государством и предназначенная для предоставления государственных услуг без цели получения прибыли. Как правило, такие организации относятся к государственному сектору и содержатся за счет ассигнований из государственного или регионального бюджета. Характерной особенностью таких организаций является отсутствие независимости в финансовых вопросах, поскольку они полностью зависят от государственного финансирования.

К таким организациям часто относятся больницы, учебные заведения и культурные учреждения, где оказываемые услуги приносят непосредственную пользу обществу. Они подлежат строгому регулированию и надзору со стороны государственных органов, которые следят за тем, чтобы ресурсы использовались надлежащим образом и эффективно. Учреждения, входящие в эту систему, должны придерживаться государственных стандартов в отношении деятельности, отчетности и бухгалтерского учета.

Персонал этих учреждений часто подчиняется правилам государственного сектора, а их зарплата, льготы и условия труда определяются государственной политикой. Такие организации, как больницы, также могут быть вовлечены в сложные системы, например, переливание крови, где совместимость и санитарные нормы имеют решающее значение. Например, при сдаче крови знание группы крови донора, включая резус-фактор и группу ABO, имеет решающее значение для безопасности пациентов и обеспечения положительных результатов. Совместимость при переливании крови гарантирует, что у людей, получающих кровь, не возникнет побочных реакций, например, когда человек с резус-отрицательной группой крови получает кровь от донора с резус-положительной кровью.

Поэтому понимание структуры и назначения этих учреждений крайне важно как для граждан, так и для сотрудников, особенно когда речь идет о таких специализированных областях, как здравоохранение, где знание специфических потребностей — например, совместимости групп крови — жизненно важно для безопасности и здоровья населения.

Правовые нормы для организаций, финансируемых государством

Деятельность организаций, финансируемых государством, регулируется строгим набором правовых норм, обеспечивающих их работу в рамках, установленных федеральными и региональными властями. Эти положения охватывают широкий спектр областей, включая финансовую отчетность, стандарты обслуживания населения, соблюдение этических и производственных норм. От каждой организации ожидается соблюдение этих правил и рекомендаций для обеспечения надлежащего использования государственных средств и ресурсов.

Например, организации, занимающиеся такой деликатной деятельностью, как донорство и переливание крови, должны соблюдать особые правила, касающиеся совместимости групп крови. Знание группы крови донора — будь то AB0 или резус-фактор — необходимо, чтобы избежать осложнений. Несовпадение, например, переливание резус-положительной крови человеку с резус-отрицательной группой крови, может привести к серьезным проблемам со здоровьем. Эти операционные правила заложены в правовую структуру управления государственными учреждениями, чтобы обеспечить безопасность и здоровье населения.

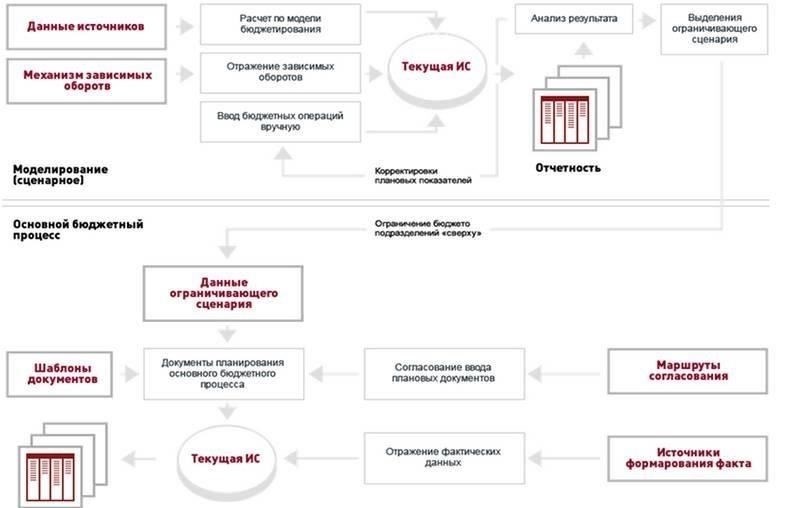

Этапы бюджетного цикла Планирование и прогнозирование: На первом этапе необходимо спрогнозировать финансовые потребности учреждения. Это требует сотрудничества между отделами для оценки затрат и определения необходимых ресурсов для выполнения своих функций. Бюджет должен быть реалистичным и основанным на предыдущих моделях расходов.

Распределение: После этапа прогнозирования бюджет распределяется между различными группами в зависимости от приоритетности их задач. Распределение средств должно обеспечивать удовлетворение самых насущных потребностей при сохранении баланса между различными требованиями.

Утверждение: Предлагаемый бюджет должен пройти процесс утверждения, в котором могут участвовать вышестоящие инстанции, такие как правительственные чиновники или регулирующие органы. На этом этапе обеспечивается соответствие бюджета законодательным нормам и общим приоритетам правительства.

Исполнение: После утверждения выделенные средства распределяются между соответствующими департаментами и группами. Контроль осуществляется для того, чтобы убедиться, что расходы соответствуют утвержденному плану, и что при необходимости вносятся коррективы.

- Аудит и отчетность: Для проверки финансовой деятельности проводятся периодические аудиторские проверки. Прозрачный механизм отчетности помогает отслеживать успешность исполнения бюджета и служит основой для составления бюджета на будущее.

- Роль доноров и внешнего финансирования

- Внешнее финансирование от доноров может повлиять на бюджетный процесс, особенно если учреждение участвует в масштабных проектах или оказывает услуги, выходящие за рамки его обычной сферы деятельности. В таких случаях требуется тщательное управление, чтобы обеспечить соответствие финансирования как приоритетам учреждения, так и ожиданиям доноров. Донорские взносы обычно включаются в бюджетные ассигнования и контролируются на предмет правильного использования, что включает в себя отчетность о результатах и расходах.

- С точки зрения финансового здоровья, очень важно поддерживать бюджет, который не только отвечает текущим потребностям, но и обеспечивает долгосрочную стабильность. Подобно совместимости крови при переливании в медицине, где совместимость групп крови жизненно важна для успешного переливания, обеспечение «совместимости» финансовой системы является ключом к устойчивости государственных организаций в течение долгого времени.

- Ответственность организаций, финансируемых государством, перед государственными службами

Организации, финансируемые из государственных средств, должны уделять первостепенное внимание предоставлению услуг, удовлетворяющих потребности различных групп общества. Обеспечение совместимости групп крови, таких как система ABO и резус-факторы, является важнейшей обязанностью, особенно для учреждений, занимающихся оказанием медицинской помощи или неотложных услуг. Например, донор с положительной группой крови должен знать свою группу крови и требования к совместимости для переливания или донорства органов. Эти организации играют жизненно важную роль в управлении системой донорства, хранения и распределения крови, обеспечивая отсутствие смешения положительных и отрицательных резус-факторов, которое может угрожать здоровью человека.

В контексте общественного здравоохранения организация должна предоставлять точную и своевременную информацию о совместимости крови как донорам, так и реципиентам. Доверие населения к таким услугам зависит от надежности системы предотвращения ошибок. Медицинские учреждения, находящиеся под эгидой государства, должны вести четкий учет групп крови и соответствующих историй болезни, чтобы обеспечить бесперебойный и безопасный обмен донорской кровью. К каждой группе, например к людям с группой крови AB0, должен применяться индивидуальный подход для проверки на совместимость и обеспечения безопасности переливания.

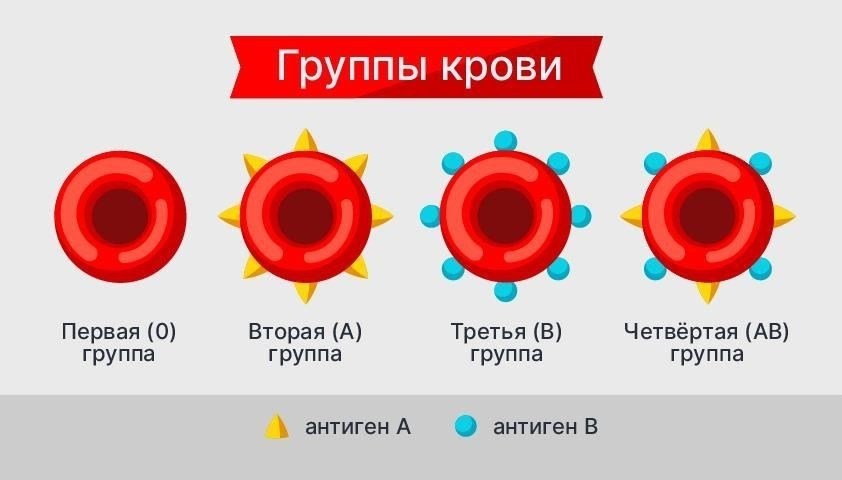

Система групп крови ABO является основополагающей для понимания совместимости. Группу O часто называют универсальным донором, поскольку у нее отсутствуют антигены A или B на эритроцитах, а значит, ее можно смело давать людям любой другой группы. С другой стороны, у людей группы AB отсутствуют антитела анти-А или анти-В, что позволяет им получать любую кровь, включая O. Совместимость по системе ABO обеспечивает безопасный обмен кровью и сводит к минимуму риск трансфузионных реакций.

Помимо системы ABO, ключевую роль играет резус-фактор. Человек с положительным резус-фактором (Rh+) может получать кровь как от Rh+, так и от Rh-доноров. Однако люди с Rh-группой крови могут получать кровь только от доноров с Rh-группой крови. Rh-несовместимость может вызвать осложнения при переливании крови в будущем, особенно если Rh-кровь смешивается с Rh+ кровью, что может привести к гемолитическим реакциям.

Проблемы и будущие направления для государственных учреждений

Еще одна важная проблема — согласование институциональных целей и ожиданий доноров. В некоторых случаях донорские группы могут выдвигать условия, препятствующие гибкости учреждения. Такое несоответствие может негативно сказаться на долгосрочных целях, особенно если доноры отдают предпочтение краткосрочным результатам. Учреждения должны вести прозрачный диалог с донорами, чтобы лучше понять приоритеты друг друга и заключить взаимовыгодные соглашения.

Для организаций, распоряжающихся государственными средствами, вопрос подотчетности остается одним из главных. Для обеспечения использования средств по назначению необходимы надежные механизмы надзора. Укрепление систем внутреннего аудита и внешней отчетности может помочь снизить риски, связанные с бесхозяйственностью или мошенничеством.

Управление человеческими ресурсами, особенно в таких специализированных областях, как здравоохранение, представляет собой дополнительные трудности. Например, в медицинских учреждениях решающую роль играет совместимость медицинских ресурсов, предоставляемых донорами (например, кровь с определенными группами крови или резус-факторами). Неспособность правильно согласовать эти ресурсы может привести к осложнениям со здоровьем, что может повлиять на общественное доверие и авторитет учреждения. Чтобы избежать подобных рисков, учреждениям следует разработать системы, обеспечивающие точное управление такими материалами.

Будущее этих организаций зависит от их способности адаптироваться к технологическому прогрессу. Внедрение цифровых инструментов поможет оптимизировать процессы составления бюджета, улучшить анализ данных и повысить эффективность принятия решений. Использование технологий позволит этим учреждениям более чутко реагировать на потребности населения, обеспечивая при этом более эффективное управление ресурсами.