При оформлении кредита на значительную сумму очень важно понимать условия и требования, чтобы избежать ненужных задержек и отказов. Процесс подачи заявки обычно включает в себя заполнение подробной анкеты, в которой кредитор оценивает вашу кредитоспособность, доход и способность погасить кредит. Чтобы повысить свои шансы на одобрение, убедитесь, что вся информация является точной и полной. Кроме того, понимайте, что несоблюдение графика погашения может привести к штрафам или даже судебному разбирательству.

Для крупных сумм многие учреждения устанавливают особые правила, и хотя процентные ставки могут быть выше, чем для небольших кредитов, опасайтесь чрезмерной наценки или скрытых комиссий. Всегда интересуйтесь годовой процентной ставкой (APR) и сравнивайте различные варианты. Порядок одобрения кредита зависит от кредитора, но обычно включает оценку вашей кредитной истории и финансового положения.

Важно также оценить, являются ли микрозаймы приемлемой альтернативой, прежде чем брать большую сумму. Часто крупные займы могут быть адаптированы под конкретные нужды, но не забудьте рассчитать общую сумму погашения, включая проценты. Следите за графиком платежей и активно управляйте своими долгами, чтобы избежать непредвиденных задержек или осложнений на этапе погашения.

Порядок получения кредита на крупную сумму

Чтобы подать заявку на получение кредита на крупную сумму, начните с определения точной суммы необходимых средств и убедитесь, что вы соответствуете минимальным критериям приемлемости. Процесс подачи заявки начинается с детальной оценки вашего финансового положения. Это включает в себя проверку доходов, кредитной истории и текущих долговых обязательств. Чем точнее и прозрачнее эта информация, тем выше шансы на одобрение.

Затем ознакомьтесь с условиями и положениями кредита, обращая особое внимание на процентную ставку и график погашения. Обратите внимание на возможные скрытые комиссии или завышенные процентные ставки, так как это может привести к завышенным общим расходам или чрезмерной задолженности. Не попадайтесь на такие ловушки, как скрытая «наценка» или высокие комиссии. Убедитесь, что максимальный срок погашения кредита соответствует вашим финансовым возможностям и не превышает ваш потенциал по погашению долга без риска дефолта.

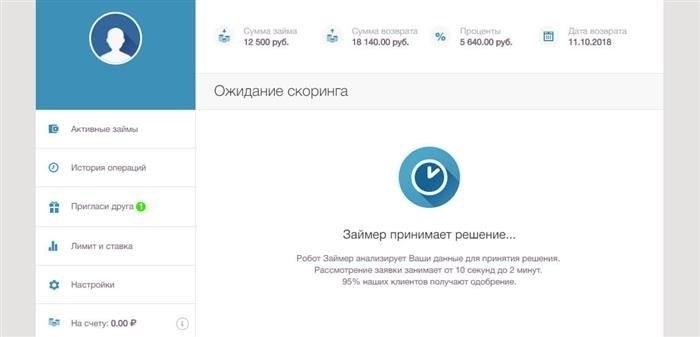

После того как вы подадите заявку на получение кредита, кредитор рассмотрит ее, зачастую оценивая вашу кредитоспособность. Если заявка будет одобрена, средства будут переведены на ваш счет. Кредитор может также установить план погашения кредита с фиксированными ежемесячными платежами. Важно четко следовать графику платежей, чтобы избежать штрафов за просрочку или невыполнение обязательств, что может привести к судебному разбирательству по взысканию долга.

Если кредитор отклоняет заявку на кредит, он, как правило, указывает причины отказа. Это может быть недостаточный доход, высокое соотношение долга к доходу или плохая кредитная история. Однако вы можете повысить свои шансы, решив эти проблемы, например, погасив имеющиеся долги или увеличив доход, прежде чем подавать повторную заявку.

Всегда следите за тем, чтобы сумма займа соответствовала вашим возможностям по его погашению. Внимательно изучите условия и не берите слишком большие суммы, которые вы не сможете с комфортом выплатить. В случае просрочки платежей кредитор может инициировать судебное разбирательство, что может привести к дополнительным расходам и повлиять на вашу кредитную историю.

Заполнение заявки на крупный кредит

Чтобы успешно заполнить заявку на получение крупного кредита, необходимо тщательно следовать правилам компании, предоставляющей кредит, и избегать распространенных ошибок. Прежде всего убедитесь, что компания, предлагающая средства, действует в рамках закона, имеет четкую политику в отношении сроков погашения и процентных ставок, которые не превышают допустимых порогов, например, максимальных процентных ставок по кредитам, которые обычно не должны превышать 4 % в месяц.

Заполняя заявку, предоставьте точную информацию о своем финансовом положении. Четко укажите свой доход, текущие долги и любые активы, которыми вы располагаете, например, недвижимость или транспортные средства. Это поможет кредитору оценить вашу способность погасить кредит. Помните о возможных ограничениях на сумму, которую вы можете взять в долг, исходя из ваших текущих обязательств и стоимости вашего залога.

Если вы подаете заявку на получение кредита под залог недвижимости, убедитесь, что документы на недвижимость обновлены и четко отражают ваше право собственности. Неточная или неполная информация о вашем имуществе может привести к задержке или даже отказу в рассмотрении вашей заявки.

Остерегайтесь скрытых комиссий или высоких процентных ставок, которые могут быть следствием безответственной практики кредитования. Важно остерегаться кредиторов-хищников, которые могут предлагать на первый взгляд привлекательные условия, а впоследствии добавлять чрезмерные комиссии или высокие процентные ставки. Убедитесь, что в договоре нет ненужных наценок.

После подачи заявки проверьте наличие всех необходимых документов. К ним относятся справка о доходах, кредитный отчет и любые другие необходимые формы. Имейте в виду, что некоторые поставщики микрозаймов могут предъявлять менее строгие требования, но при этом процентная ставка может быть выше. Важно сравнить различные варианты на рынке, чтобы найти наиболее подходящий для ваших нужд.

Как выдаются средства

Чтобы получить средства, первым шагом будет подача заявки в кредитную компанию. Ваша заявка пройдет проверку, которая обычно включает в себя проверку личных данных, кредитной истории и запрашиваемой суммы. Компания оценивает, соответствует ли ваше финансовое положение максимальным лимитам для одобрения. Этот процесс может занять от нескольких минут до нескольких часов в зависимости от процедуры, используемой кредитором.

В случае одобрения средства обычно переводятся на ваш банковский счет или в выбранную вами платежную систему. Выдача средств осуществляется в соответствии с условиями займа, включая процентную ставку и срок погашения. Максимальные лимиты часто варьируются в зависимости от кредитора, некоторые предлагают более высокие суммы по сравнению с микрозаймами.

Для займов на более крупные суммы компания может потребовать дополнительные документы, включая справку о доходах или трудоустройстве, а средства могут выдаваться поэтапно. Важно внимательно изучить договор, поскольку некоторые кредиторы могут устанавливать дополнительные комиссии или «наценки» за несвоевременное погашение или досрочное погашение.

В условиях погашения кредита будет четко указано, когда и как вносить платежи. Как правило, вы должны будете выплачивать кредит частями, которые будут автоматически списываться с вашего банковского счета. Проценты начисляются на основе оговоренного процента, поэтому важно следить за выплатами, чтобы избежать просрочек.

Если вы не выполняете условия погашения, компания имеет право начать процесс взыскания долга, который может включать повышение процентных ставок или судебное разбирательство. Очень важно быть в курсе своих обязательств и своевременно погашать задолженность, чтобы избежать дополнительных расходов или отказа в выдаче займа в будущем.

Процентная ставка и погашение

Процентная ставка и условия погашения имеют решающее значение при получении кредита. Как правило, кредитные организации предлагают ставки в диапазоне от 4 до 5 % в зависимости от размера кредита и кредитной истории заявителя. Ставки по небольшим кредитам могут отличаться от ставок по крупным займам. На эти изменения в первую очередь влияют рыночные условия и финансовый профиль заемщика.

График погашения обычно составляется таким образом, чтобы сбалансировать ежемесячные платежи и избежать чрезмерного финансового бремени. Сроки кредитования могут составлять от нескольких месяцев до нескольких лет, в зависимости от суммы и продолжительности погашения. Важно рассчитать размер ежемесячного платежа, чтобы обеспечить управляемость финансовых обязательств.

Ключевые моменты, которые необходимо учитывать:

- Процентная ставка может колебаться в зависимости от условий кредитования на момент подачи заявки.

- Досрочное погашение часто допускается без штрафных санкций, но общая сумма погашения будет зависеть от структуры кредита.

- Некоторые кредиты могут иметь фиксированную процентную ставку, в то время как другие могут предлагать переменные ставки, которые со временем меняются в зависимости от рыночных тенденций.

Прежде чем подавать заявку, необходимо понять, как рассчитывается процентная ставка и есть ли какие-либо комиссии, связанные с кредитом. Обязательно сравните различные предложения, чтобы убедиться, что кредит соответствует вашим финансовым возможностям и целям. Как для покупки недвижимости, так и для финансирования других проектов, правильное планирование может минимизировать влияние выплат на ваше финансовое положение.

План погашения должен также учитывать время, необходимое для полного погашения кредита. Для крупных сумм, особенно под залог имущества, необходимо проверить, предусмотрены ли в кредитном договоре какие-либо ограничения или запреты на досрочное погашение.

В целом, процентная ставка и процесс погашения являются одними из наиболее важных аспектов эффективного управления кредитом. Понимание этих деталей помогает убедиться в том, что кредит является приемлемым и что заемщик сможет выполнять свои финансовые обязательства без особого напряжения.

Где взять кредит на крупную сумму до 100 000 рублей

Чтобы получить кредит на сумму до 100 000 рублей, доступно несколько надежных вариантов. Наиболее распространенными источниками являются традиционные банки и онлайн-кредиторы, предлагающие различные условия. Однако не забывайте о скрытых комиссиях и процентных ставках, которые в данной отрасли часто называют «наценкой». Обязательно сравните предложения перед подачей заявки. Проверьте порядок рассмотрения заявки, так как задержки могут повлиять на одобрение.

Для тех, кто стремится к быстрому процессу, подходящим вариантом являются микрофинансовые организации (МФО). Эти организации предоставляют займы с минимальным количеством документов и более быстрым сроком рассмотрения заявки, но с более высокими процентными ставками. Риск отказа может возрасти в зависимости от вашей кредитной истории и запрашиваемой суммы. Некоторые МФО устанавливают ограничения на максимальную сумму займа, а условия у разных кредиторов могут значительно отличаться.

Подавая заявку на кредит, убедитесь, что ваши долговые обязательства в порядке. Если у вас есть непогашенные долги или недавно просроченные платежи, ожидайте дополнительной проверки при одобрении заявки. Многие кредиторы проверяют наличие просроченных платежей или истории коллекторских действий. В некоторых случаях они могут потребовать залог или личное имущество в качестве гарантии для крупных сумм кредита. Однако важно отметить, что закон запрещает чрезмерное обременение личных активов сверх разумных пределов.

Одним из ключевых факторов, которые необходимо учитывать, являются условия погашения. Большинство кредитов предоставляются с фиксированными ежемесячными платежами, но в зависимости от суммы займа нагрузка на ваш ежемесячный бюджет может увеличиться. Рекомендуется тщательно рассчитать график будущих выплат, чтобы избежать чрезмерного финансового бремени.

Наконец, убедитесь, что вы полностью понимаете процесс заполнения заявки. Многие микрофинансовые организации имеют строгие правила заполнения анкет и могут накладывать ограничения на заявителей, основываясь на их финансовой истории или существующих обязательствах. Некоторые могут даже отказать в займе, если финансовая нагрузка покажется слишком высокой. Важно перепроверить все детали перед подачей заявки, чтобы избежать ненужных отказов.

Максимальные и минимальные суммы микрозаймов

Минимальный размер микрозайма обычно составляет около 1 000 единиц, в зависимости от кредитора. Условия такого займа часто выгодны для тех, кто ищет краткосрочную финансовую помощь. Однако максимальная сумма может достигать 100 000 единиц. Эта величина обычно зависит от кредитоспособности заемщика, а также от предоставляемого залога. Процентные ставки по более крупным суммам могут значительно колебаться: некоторые кредиторы берут высокие проценты за большие суммы, что часто приводит к увеличению финансового бремени.

При обращении за таким финансированием необходимо учитывать процентную ставку, которая может варьироваться в зависимости от запрашиваемой суммы и срока кредитования. Более длительный срок погашения может снизить ежемесячные платежи, но при этом общая сумма может оказаться выше из-за дополнительных процентов. Максимальная процентная ставка может превышать 6 % в месяц, особенно для кредитов значительного размера.

Прежде чем приступить к оформлению заявки, рекомендуется внимательно изучить условия, касающиеся срока кредитования и долговой нагрузки. Некоторые учреждения могут устанавливать дополнительные комиссии или наценки на крупные кредиты, что значительно увеличивает общую стоимость. Убедитесь, что вы понимаете все финансовые обязательства, прежде чем принять предложение.

Правила предоставления микрозаймов

При обращении за микрозаймом существуют строгие процедуры и требования, от которых зависит, будет ли одобрена заявка. Максимальная сумма, которая может быть предоставлена, обычно устанавливается кредитором и зависит от таких факторов, как финансовая история заявителя, стоимость залога и способность заявителя погасить заем в оговоренные сроки.

1. Критерии приемлемости: Чтобы получить микрозайм, заявители должны соответствовать определенным кредитным и финансовым критериям. К ним относятся подтверждение стабильного дохода или наличие активов, которые могут быть предоставлены в качестве залога. Процесс одобрения включает в себя оценку этих аспектов для определения уровня риска, связанного с займом.

2. Процесс подачи заявки: Заявки подаются через онлайн-платформы или физические отделения, где кредитор рассматривает личные данные и финансовую историю. Остерегайтесь скрытых платежей или высоких процентных ставок, которые могут привести к тому, что долг превысит сумму кредита, что может привести к финансовым трудностям. Перед подписанием договора заявители должны убедиться в том, что они полностью понимают условия займа.

3. Требования к обеспечению: Ключевая часть процесса предоставления микрозайма включает в себя предоставление залога в виде имущества или других ценных активов. В случае невыполнения обязательств кредитор имеет право наложить арест на имущество, чтобы вернуть причитающиеся средства. Это важный фактор, который необходимо учитывать заявителям, прежде чем подавать заявку на получение крупного кредита.

4. Условия погашения: Сроки погашения могут существенно различаться, при этом типичный срок кредитования составляет от 3 месяцев до 1 года. Кредитор устанавливает график погашения, и несоблюдение этого графика может привести к начислению штрафов, а также ухудшению кредитной истории заявителя, что затруднит получение будущих кредитов.

5. Риски, связанные с высокими процентными ставками: Будьте осторожны с практикой «наценки» со стороны некоторых кредиторов, когда процентные ставки завышаются сверх разумных рыночных стандартов. Со временем это может привести к накоплению значительного долга. Всегда сравнивайте различные кредитные учреждения, чтобы найти наиболее конкурентоспособные ставки.

6. Отклонение заявок на получение кредита: В некоторых случаях кредиторы могут отказать в выдаче кредита, особенно если у заявителя низкий кредитный рейтинг или заявка не соответствует финансовым критериям кредитора. Отказ может также произойти, если заемщик не может предоставить достаточное обеспечение или залог в поддержку запроса на кредит.

7. Ограничения по займу: Максимальная сумма, которую можно взять в кредит, зависит от нескольких факторов, включая способность заявителя погасить кредит и внутреннюю политику кредитора. Некоторые кредиторы предлагают максимальную сумму до 100 000 единиц, в то время как другие могут ограничить кредит гораздо меньшей суммой.

8. Дополнительные сборы: Многие поставщики микрозаймов устанавливают дополнительные комиссии, которые могут увеличить общую сумму, подлежащую погашению. К ним могут относиться плата за обработку заявки, штрафы за просрочку платежа и другие административные расходы. Убедитесь, что вы знаете обо всех возможных комиссиях, прежде чем подавать заявку на получение займа.

9. Последствия невозврата займа: Невыплата кредита в соответствии с договоренностью может привести к тому, что кредитор начнет судебные действия по взысканию долга. Это может повлечь за собой арест залога, негативное влияние на кредитную историю заявителя или другие меры по взысканию задолженности, что может существенно повлиять на будущие финансовые операции.

Прежде чем подавать заявку на получение микрозайма, тщательно изучите все аспекты кредита, включая право на получение, условия погашения и сопутствующие расходы. Избегайте рискованных кредиторов, которые применяют недобросовестные методы или устанавливают чрезмерно высокие процентные ставки. Убедитесь, что сумма займа приемлема и что погашение возможно в установленные сроки.

Как изменились правила предоставления микрозаймов в 2019-2020 годах

В 2019-2020 годах условия получения микрозаймов значительно ужесточились. Были введены новые правила, направленные на снижение нагрузки на заемщиков и ограничение чрезмерного роста задолженности. Основные изменения включают:

1. Максимальные суммы займов: Введено ограничение на максимальную сумму займа: верхний предел установлен на уровне 100 000 рублей. Данное изменение было введено для того, чтобы не допустить принятия заемщиками на себя чрезмерных финансовых обязательств.

2. Процесс одобрения займов: Компании, предоставляющие микрозаймы, должны были внедрить более строгие процессы оценки. Кредиторы стали чаще отклонять заявки, особенно если запрашиваемая сумма превышала установленный максимум или если кредитная история заявителя была неудовлетворительной.

3. Регулирование процентных ставок: Для защиты потребителей регулирующие органы ввели ограничения на процентные ставки по микрозаймам. Это было сделано для того, чтобы компании не завышали ставки для заемщиков и не допускали чрезмерных ежемесячных выплат.

4. Условия погашения и практика взыскания: Была введена большая прозрачность в отношении условий погашения займов. Кредиторы были обязаны предоставлять четкие графики погашения займов. Кроме того, были введены более строгие правила контроля за агрессивной практикой взыскания долгов, включая ограничения на использование коллекторов.

5. Ограничения на получение займов для лиц с низким уровнем дохода: Заемщики с низким кредитным рейтингом или те, кто уже имеет значительные долги, столкнулись с большими трудностями при получении новых кредитов. Эти меры были направлены на снижение финансовой нагрузки на людей с и без того высокой кредитной нагрузкой.

6. Ответственность кредиторов: Кредитные компании должны были убедиться в том, что заемщики могут реально погасить кредит. Это привело к более подробной проверке доходов и других финансовых обязательств, что помогло избежать ситуаций, когда люди не могли выполнить свои кредитные обязательства и сталкивались со штрафами за неуплату.

Эти изменения существенно изменили ситуацию с микрозаймами, ужесточив контроль над тем, кто мог получить доступ к средствам и как эти займы погашались. Заемщики были защищены от чрезмерного финансового напряжения, в то время как кредиторам пришлось перестраивать свою деятельность в соответствии с новыми правилами.

1. Ограничение суммы займа

Для заемщиков понимание ограничений по сумме кредита имеет решающее значение при подаче заявки на получение финансовой помощи. В большинстве случаев максимально возможная сумма определяется различными факторами, включая кредитную историю, доход и политику кредитора.

Обычно верхний предел по кредитам составляет около 1 000 000 рублей для крупных сумм. Однако этот показатель может меняться в зависимости от кредитора и типа финансового продукта. Большинство микрозаймов имеют более жесткие лимиты, обычно около 30 000-100 000 рублей, их легче получить, но они сопровождаются более высокими процентными ставками и более короткими сроками погашения.

При подаче заявки на получение займа необходимо убедиться, что запрашиваемая вами сумма находится в пределах доступного кредитору лимита. Превышение лимита может привести к автоматическому отказу или необходимости уменьшить запрашиваемую сумму. Кредиторы на цивилизованном рынке стремятся поддерживать баланс между стратегией управления рисками и предоставлением клиентам разумного доступа к средствам.

- Максимальный размер кредита зависит от кредитоспособности заемщика и критериев кредитора.

- При подаче заявки на сумму, превышающую стандартный максимум, могут потребоваться дополнительные документы или залог.

- Процентные ставки и сроки погашения существенно различаются в зависимости от размера кредита.

- Чем быстрее оформляется кредит, тем выше риск и тем больше вероятность столкнуться с завышенными процентными ставками.

Процесс получения кредитов на большие суммы зачастую требует более длительного времени на одобрение, поскольку кредитору необходимо оценить способность заемщика справляться с большими долгами. Например, сроки погашения кредита на сумму 1 000 000 рублей могут быть растянуты на несколько лет, а ежемесячные платежи заемщика могут быть выше. Важно помнить, что несоблюдение графика погашения может привести к серьезным последствиям, включая начисление процентов и взыскание задолженности.

В некоторых случаях заемщик может столкнуться с ограничениями, основанными на его текущей непогашенной задолженности. Если у заемщика накопился значительный долг по кредитной карте или другие финансовые обязательства, кредиторы могут ограничить сумму, которую он может взять в долг, чтобы избежать дальнейшего увеличения его финансового бремени.

В конечном итоге ограничение на сумму, которую можно взять в долг, будет зависеть от финансового положения заемщика, политики кредитора и типа запрашиваемого кредита. Правильное управление долгом и понимание всего масштаба финансовых обязательств — важнейшие шаги к тому, чтобы избежать чрезмерного финансового бремени.

2. Ограничение максимального процента

Максимальная процентная ставка по крупным кредитам строго регулируется законом, чтобы не допустить чрезмерного финансового бремени для заемщиков. В 2019-2020 годах правительство установило четкие правила в отношении процентных ставок по кредитам, в частности, ограничив их определенным пороговым значением. Эти правила распространяются на все компании, предоставляющие кредиты, что гарантирует отсутствие необоснованно высоких ставок для заемщиков.

Процентная ставка не должна превышать определенного процента, независимо от суммы кредита или срока его погашения. Это позволяет защитить потребителей от кредиторов, которые могут попытаться воспользоваться ситуацией, предлагая чрезвычайно высокие ставки. При заполнении заявки на кредит максимальная процентная ставка должна быть четко указана в договоре, а несоблюдение этих ограничений может привести к отказу в выдаче кредита или к отказу в его одобрении.

Любая компания, превысившая допустимую ставку, может столкнуться с серьезными последствиями, включая судебные иски и потенциальный отказ в выдаче кредита. На рынке процентные ставки обычно ограничиваются ставкой, которая считается приемлемой для погашения кредита без чрезмерной нагрузки на финансовое положение заемщика. Компании должны обеспечить прозрачность всех условий, чтобы заемщик имел четкое представление об общей стоимости кредита, включая все проценты и дополнительные комиссии.

Если выплаты по кредиту превышают оговоренные сроки из-за завышенных ставок, это может привести к дальнейшим осложнениям, таким как агрессивная практика взыскания долгов. В случае отказа в выдаче займа компания должна предоставить четкие причины, основанные на действующих правилах. Регулирующий орган также следит за тем, чтобы эти компании действовали в рамках гражданского права, не допуская хищнического поведения.

3. Запрет на «наращивание долга»

Важно понимать, что любое искусственное увеличение суммы задолженности строго запрещено. Компании должны придерживаться установленных лимитов на рост задолженности в рамках заранее оговоренных сроков предоставления средств. Любая попытка искусственно увеличить долг или изменить его условия в период погашения приведет к отказу в выдаче кредита или расторжению договора.

Эти меры гарантируют, что общая сумма долга не превысит установленных лимитов. Максимально допустимое увеличение долга ограничено заранее оговоренными условиями, обычно не превышающими 100 % от первоначальной суммы кредита. Не существует положений, допускающих чрезмерную корректировку долга сверх максимально допустимого процента, установленного на момент подписания договора.

Реструктуризация долга или изменение графика погашения с целью продления срока кредитования или увеличения долга за счет дополнительных платежей запрещены действующими правилами. Любая подобная попытка приведет к немедленному отказу компании в дальнейшем заимствовании.

Чтобы предотвратить подобную практику, компании должны придерживаться строгих правил в отношении максимальной суммы и срока займа, а также избегать взимания скрытых комиссий, которые могут со временем увеличить долг. Несоблюдение этих правил приведет к судебным разбирательствам и возможным требованиям компенсации со стороны заемщиков.

Важно всегда проверять политику компании в отношении лимитов и условий кредитования, поскольку некоторые из них могут пытаться ввести заемщиков в заблуждение, предлагая изменить условия кредитования без четкого юридического обоснования. Запрет на использование механизмов выбивания долгов вводится для того, чтобы защитить и компанию, и заемщика от недобросовестной практики.

4. Запрет на обращение взыскания на имущество

При оформлении кредита важно понимать ограничения, связанные с обращением взыскания на имущество в случае неуплаты. Кредиторы не имеют права обращать взыскание на имущество, если в кредитном договоре указан такой запрет, что позволяет избежать принудительной ликвидации активов заемщика, если не соблюдены определенные условия.

- Отказ от обращения взыскания на имущество должен быть четко прописан в кредитном договоре. Это относится к кредитам, превышающим определенную сумму, например 50 000 рублей, где зачастую речь идет о дорогостоящем имуществе.

- Максимально допустимый срок такого запрета обычно зависит от кредитного договора, минимальный срок — 6 месяцев или более, в зависимости от политики кредитора.

- Кредитные организации могут устанавливать предельную стоимость кредита, то есть только небольшие кредиты могут претендовать на такую защиту. Это может ограничить возможности для крупных сделок.

- Процесс заполнения заявления может включать в себя четкие условия, касающиеся запрета на оформление собственности, что требует четкого документирования для обеспечения полного соблюдения правил и ограничений обеими сторонами.

Убедитесь, что запрет на реализацию имущества должным образом прописан в договоре и что политика кредитора в отношении займов с высокой стоимостью имущества не противоречит этому ограничению. Если заемщик рассматривает возможность получения кредита на сумму около 200 000 рублей, ему следует ознакомиться с конкретными условиями, регулирующими защиту имущества, прежде чем приступать к оформлению кредита.

- Обратите внимание на конкретные правила, касающиеся максимальных и минимальных лимитов по кредиту для запрета на реализацию имущества.

- Уясните, какова долговая нагрузка и как она может повлиять на условие об исполнении кредита.

В целом, включение запрета на исполнение обязательств по кредиту может обеспечить необходимую защиту, но это зависит от конкретных правил, изложенных в договоре.

5. Отказ от высокого кредитного бремени

Чтобы снизить риск возникновения чрезмерных долгов, необходимо оценить свою финансовую стабильность, прежде чем брать на себя обязательства по крупным кредитам. Если вы хотите избежать непосильных обязательств, очень важно учитывать возможности погашения и финансовые цели. Большая задолженность может привести к серьезным последствиям, в том числе к необходимости ликвидировать активы или риску ухудшения кредитоспособности.

Подумайте, как процентная ставка по кредиту, особенно в 2019-2020 годах, может увеличить общую сумму погашения. Более высокие ставки часто приводят к увеличению долга. Ограничив суммы займов, вы сможете поддерживать приемлемую структуру выплат и не создавать излишней нагрузки на свое финансовое положение.

Компании, предлагающие большие суммы, обычно работают по более жестким правилам. Убедитесь, что вы понимаете эти условия, поскольку даже незначительные отклонения могут привести к повышению процентных ставок или штрафам. Остерегайтесь высоких кредитных ставок и выбирайте кредиты, которые соответствуют вашим текущим финансовым возможностям. Один из способов решения этой проблемы — оценить свой ежемесячный доход в сравнении с предлагаемым планом погашения, прежде чем заключать какие-либо соглашения.

Еще один способ ограничить чрезмерную задолженность — рассмотреть варианты с минимальной процентной ставкой. Это уменьшает общую сумму, выплачиваемую в течение всего срока кредита, и помогает держать свои финансы под контролем. Избегайте кредитов с завышенными комиссиями или чрезмерно высокими процентными ставками, поскольку эти «наценки» могут существенно повлиять на ваш путь погашения.

Если вы уже имеете значительный долг, рассмотрите такие стратегии, как консолидация или реструктуризация. Эти подходы могут упростить ваши обязательства и снизить ежемесячные платежи, тем самым облегчив бремя. Со временем, если вы будете дисциплинированно выплачивать долг, это поможет избежать дальнейшего роста обязательств.

В заключение следует отметить, что контроль над своими долговыми обязательствами — залог долгосрочного финансового благополучия. Тщательно оценивайте свои возможности, отказывайтесь от предложений, превышающих ваши финансовые лимиты, и всегда отдавайте предпочтение управляемым платежам, а не быстрому доступу к крупным суммам.

6. Цивилизованные методы возврата долгов

Чтобы эффективно взыскать просроченные платежи, компании должны использовать структурированные и законные способы. Вот шесть цивилизованных методов взыскания долгов:

- Профессиональное агентство по взысканию долгов: Заключение договора с авторитетным агентством, специализирующимся на взыскании долгов, может способствовать быстрому погашению задолженности. Такие компании работают с долгами профессионально, гарантируя, что все действия соответствуют действующему законодательству.

- Планы платежей: Предложите заемщику структурированный план погашения задолженности с указанием суммы долга, процентов и конкретных сроков. Такой подход эффективен для тех, кто не может заплатить полностью, но стремится погасить остаток долга.

- Переговоры об условиях: Ведение диалога с должником с целью пересмотра условий или снижения процентных ставок может увеличить шансы на выплату. В некоторых случаях предложение скидки за досрочное погашение долга мотивирует должников действовать оперативно.

- Судебное разбирательство: Если другие методы не помогают, может потребоваться судебное разбирательство. Это может включать подачу иска в суд для принудительной оплаты. Профессионалы в области права могут помочь взыскать долг в соответствии с договорным правом.

- Продажа долга: Если взыскание долга становится слишком сложной задачей, может помочь продажа долга сторонней компании. Такие компании часто покупают долги по сниженной ставке и берут на себя ответственность за их возврат.

- Сообщение в кредитные агентства: Сообщение об остатке задолженности в кредитные бюро может повлиять на кредитную историю заемщика. Это служит сильным стимулом для должника погасить долг, чтобы избежать долгосрочных финансовых последствий.

Реализация этих стратегий гарантирует, что вы придерживаетесь цивилизованного и юридически обоснованного подхода к взысканию просроченных сумм. Каждый из вариантов дает возможность получить причитающиеся средства, не прибегая к вредным или незаконным методам.