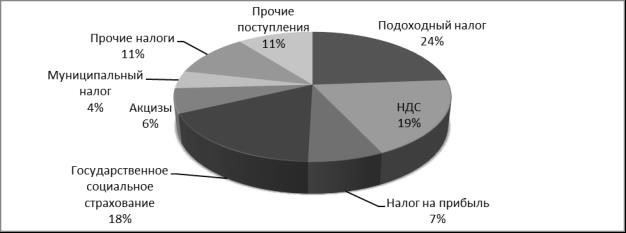

С апреля 2026 года подход к налогообложению физических лиц-нерезидентов претерпит значительные изменения. Эти изменения повлияют на порядок налогообложения доходов из иностранных источников, особенно для тех, кто получает значительные суммы из-за рубежа. Ставки и пороговые значения подоходного налога для иностранных граждан будут пересчитаны, при этом особое внимание будет уделено различным базам налогообложения.

Согласно новым правилам, более высокий доход из-за рубежа будет облагаться налогом по более высокой ставке, чем раньше. Сумма налога, подлежащая уплате, будет зависеть от различных факторов, таких как общий доход из иностранных источников и наличие у налогоплательщика права на определенные льготы или сокращения. Кроме того, корпоративные налоги также будут реструктурированы, и налог будет взиматься с доходов, полученных от предпринимательской деятельности за пределами страны.

Будет проведено четкое различие между доходами, полученными в Великобритании, и доходами, полученными из зарубежных стран. Например, минимальный подоходный налог, уплачиваемый иностранными физическими лицами, будет устанавливаться в соответствии с их общим доходом, а дополнительные налоги могут применяться, если их доход превышает определенные пороговые значения. Эти изменения призваны обеспечить более тесное соответствие с тем, как другие страны относятся к международным доходам и корпоративным прибылям.

Лицам, которых коснутся эти изменения, следует тщательно оценить свои доходы и проконсультироваться с налоговым консультантом, чтобы обеспечить их соответствие требованиям. Понимание того, как доход будет облагаться налогом и как рассматриваются различные виды доходов, будет иметь большое значение для минимизации обязательств и принятия обоснованных финансовых решений.

Как применяется подоходный налог в США и других странах

В Соединенных Штатах ставка подоходного налога для физических лиц является прогрессивной и составляет от 10 до 37 % в зависимости от уровня дохода. Налогоплательщики облагаются федеральным подоходным налогом, а власти штатов и местные органы власти могут также устанавливать свои собственные налоги. Налоговая служба рассчитывает налог на основе совокупного дохода, включая заработную плату, инвестиции и другие доходы. Вычеты и кредиты могут уменьшить общую сумму налоговых обязательств. Например, одинокие налогоплательщики, зарабатывающие менее 11 000 долларов, облагаются налогом по ставке 10 %, а те, чей доход превышает 578 100 долларов, облагаются по самой высокой ставке — 37 %.

В Казахстане действует единая ставка подоходного налога в размере 10%. Это означает, что вне зависимости от уровня дохода человек платит одинаковый процент от общей суммы заработка. Налог взимается с валового дохода, а для некоторых видов доходов, таких как пенсии или социальные пособия, предусмотрены исключения.

В России подоходный налог с физических лиц также установлен по единой ставке 13 % для большинства граждан, а для тех, кто зарабатывает больше определенного порога, ставка выше. Налог взимается с заработной платы физических лиц, при этом возможны определенные вычеты для снижения налогооблагаемой базы.

В таких странах, как Германия и Франция, действует прогрессивная налоговая структура, подобно США, где более высокооплачиваемые граждане платят больший процент от своего дохода. В Германии налоговые ставки могут варьироваться от 0 до 45 %, а во Франции — от 0 до 45 % в зависимости от дохода.

Во многих странах налог рассчитывается на основе чистого дохода человека после допустимых вычетов и освобождений. К основным факторам относятся заработная плата, прирост капитала, процентный доход и другие виды заработка. В каждой юрисдикции налогоплательщикам могут предоставляться различные льготы и кредиты, что влияет на конечную сумму налога.

Для целей налогового планирования физические лица должны знать о различных налоговых скобках и возможных вычетах в стране проживания. Необходимо проконсультироваться с местным налоговым экспертом, чтобы понять, что можно вычесть и как различные виды доходов рассматриваются в соответствии с законодательством.

Минимальный подоходный налог в Европе

Минимальный подоходный налог в Европе сильно различается в зависимости от страны. Во многих европейских государствах ставка налога на доход зависит от суммы заработка, причем для разных уровней дохода установлены свои пороговые значения. В некоторых странах, например во Франции, действует прогрессивная система подоходного налога, при которой граждане платят более высокий процент по мере увеличения их дохода. В других, например в Венгрии, применяется единая ставка налога независимо от размера дохода.

В таких странах, как Великобритания, налог взимается с общего дохода, превышающего определенный порог, и его размер зависит от общего налогооблагаемого дохода. Минимальный порог для уплаты подоходного налога часто варьируется в зависимости от того, считается ли человек резидентом или нерезидентом для целей налогообложения. Например, во многих странах Европы, как только доход превышает определенный порог, налогоплательщики обязаны выплачивать определенный процент от своего дохода в государственный бюджет.

Налогоплательщики в Европейском союзе сталкиваются с разными налоговыми ставками. Например, минимальная ставка зачастую довольно низкая в таких странах, как Болгария и Румыния, где взимаются фиксированные ставки с доходов. Однако в таких странах, как Швеция и Дания, налоговые ставки могут быть гораздо выше, причем их размер зависит от уровня дохода и других факторов. Лица, получающие более высокие суммы, облагаются налогом по более высокой ставке. В Швейцарии налоговые ставки могут быть ниже в зависимости от кантона, что приводит к различиям между регионами.

В некоторых странах подоходный налог рассчитывается по прогрессивной шкале, в то время как в других применяется фиксированный процент. Порог налогооблагаемого дохода различается в зависимости от региона, а многие страны устанавливают дополнительные налоги или вычеты на определенные расходы, что влияет на итоговый налоговый счет. Налогоплательщикам важно знать, как рассчитывается доход в стране их проживания: на основе валового дохода или после вычетов на приемлемые расходы.

В США федеральный подоходный налог является прогрессивным, его ставки варьируются от 10 до 37 % в зависимости от дохода. Однако во многих штатах США также взимаются дополнительные подоходные налоги штатов, что еще больше влияет на общую налоговую нагрузку. Понимание того, как накапливаются эти налоги, поможет определить общую сумму налоговых обязательств за год. Сочетание федеральных налогов и налогов штатов может значительно увеличить сумму, уплачиваемую в виде налогов, особенно для лиц с высоким уровнем дохода.

При рассмотрении вопроса о том, где платить налоги, важно понимать, как определяется доход. В большинстве европейских стран к доходам относятся заработная плата, оклад, премии и любые другие денежные выплаты. Однако могут применяться определенные льготы или вычеты, уменьшающие общую сумму, подлежащую налогообложению. Знание того, что представляет собой налогооблагаемый доход и как к нему применяются налоги, позволит налогоплательщикам эффективно управлять своими финансовыми обязательствами в разных юрисдикциях.

Корпоративный подоходный налог в Казахстане

В Казахстане применяется ставка корпоративного подоходного налога в размере 20%, которая рассчитывается на основе налогооблагаемой прибыли компании. Эта ставка применяется как к местным, так и к иностранным компаниям, осуществляющим деятельность на территории страны. Компании обязаны платить налог с чистой прибыли после вычета допустимых расходов и убытков, перенесенных с предыдущих лет.

Налогооблагаемый доход компании определяется путем вычитания допустимых расходов из общего дохода, который включает в себя выручку от продаж, проценты, дивиденды и другие доходы. Некоторые вычеты, такие как операционные расходы, заработная плата сотрудников и амортизация, могут уменьшить общую налогооблагаемую сумму.

Иностранные компании, имеющие постоянное представительство в Казахстане или получающие доход из источников на территории страны, также должны придерживаться данного режима налогообложения. Налог применяется к доходам, полученным от предпринимательской деятельности, осуществляемой в пределах страны.

- Налогооблагаемая база: Чистая прибыль (доходы минус расходы) определяет налоговую базу для расчета корпоративного подоходного налога.

- Налоговая ставка: Стандартная ставка корпоративного подоходного налога составляет 20%.

- Минимальный налог: Минимальная сумма налога применяется к компаниям с небольшой прибылью или убытками, что позволяет не допустить снижения суммы уплачиваемого налога ниже установленного порога.

- Отчетность и платежи: Налоги уплачиваются ежегодно, и компании должны подавать налоговую декларацию с подробным указанием доходов, расходов и подлежащих уплате налогов.

Введение этого налога помогает пополнить государственный бюджет и обеспечить справедливый вклад компаний в экономическое развитие страны. Компаниям следует ежегодно оценивать свое финансовое положение, чтобы понять свои обязательства и внести необходимые коррективы, чтобы оставаться в соответствии с местным налоговым законодательством.

Рекомендуется проконсультироваться с налоговыми специалистами, чтобы убедиться в правильности расчета всех налоговых обязательств, особенно для иностранных компаний или компаний, работающих в нескольких юрисдикциях, например в США или других регионах. Международные компании также должны быть осведомлены о любых применимых налоговых соглашениях между Казахстаном и другими странами, которые могут повлиять на ставку налога или освобождение от уплаты налога на определенные виды доходов.

Подоходное налогообложение физических лиц в Великобритании

В Великобритании подоходный налог взимается с совокупного дохода физических лиц, включая заработную плату, дивиденды и другие виды налогооблагаемого дохода. Ставка налога зависит от уровня дохода, при этом базовая ставка начинается с определенного порога. Для резидентов налог взимается со всего дохода, в то время как нерезиденты облагаются налогом только с дохода, полученного из Великобритании.

Система подоходного налога является прогрессивной, то есть более высокие доходы облагаются по более высокой ставке. В последние годы был определен минимальный доход, который попадает под налоговый порог, а любой доход, превышающий эту сумму, облагается по разным ставкам в зависимости от налоговой группы. Например, доходы до определенного предела облагаются по базовой ставке, а более высокие доходы — по более высокой ставке. Эти диапазоны доходов периодически корректируются в зависимости от инфляции и фискальной политики государства.

Налогооблагаемая база дохода физического лица рассчитывается путем вычитания допустимых вычетов, включая определенные расходы, связанные с работой или предпринимательской деятельностью. В случаях, когда физические лица получают доход от корпораций, могут применяться иные правила, например, ставки корпоративного налога и вычеты, связанные с предпринимательской деятельностью. Однако налоговые обязанности различаются в зависимости от того, являются ли физические лица самозанятыми или работающими по найму, причем для самозанятых налогоплательщиков существуют дополнительные требования к отчетности.

Нерезиденты, включая лиц из таких стран, как Казахстан, могут облагаться подоходным налогом только на доходы, полученные в Великобритании. Для лиц, получающих доход из нескольких источников или других стран, подход к избежанию двойного налогообложения часто определяется налоговыми соглашениями. Для физических лиц очень важно понимать, какие доходы считаются облагаемыми налогом, и знать о налоговых льготах или освобождениях, доступных в конкретных случаях.

Налогоплательщики могут использовать различные льготы и вычеты для уменьшения своего налогооблагаемого дохода. Одним из таких примеров является персональная надбавка, которая позволяет людям получать определенную сумму дохода, не облагаемую налогом. Люди также должны знать о налоге на дивиденды, который применяется к доходам от акций или инвестиций в компании.

В Великобритании важно точно отслеживать свои доходы и правильно отчитываться о них, чтобы избежать проблем с налоговыми органами. Неправильное указание дохода или несвоевременная подача налоговой отчетности могут привести к штрафам или другим осложнениям. Профессиональная консультация может потребоваться лицам со сложной налоговой ситуацией, в том числе тем, у кого есть иностранные доходы, инвестиции или деловые интересы в других юрисдикциях.

Как уплачивается подоходный налог в Великобритании

В Великобритании применяется прогрессивная структура подоходного налога, ставки которого зависят от уровня дохода налогоплательщика. Для физических лиц доход делится на несколько диапазонов, и применяемая ставка налога увеличивается по мере роста дохода. Для налогоплательщиков действуют различные диапазоны: базовая ставка, повышенная ставка и дополнительная ставка. Базовая ставка в размере 20% применяется к доходам от 12 571 до 50 270, а повышенная ставка в размере 40% — к доходам от 50 271 до 150 000. Доход, превышающий 150 000 фунтов стерлингов, облагается налогом по дополнительной ставке 45 %.

Помимо личного подоходного налога, существует также корпоративный налог, которым облагается прибыль компаний. Стандартная ставка корпоративного налога в Великобритании составляет 19 %, но с апреля 2026 года она будет повышена для компаний с прибылью свыше 250 000 фунтов стерлингов. Более мелкие компании с прибылью ниже этого порога будут продолжать платить по более низкой ставке 19 %.

Работодатели несут ответственность за вычет налога у источника из заработной платы сотрудников, что известно как Pay As You Earn (PAYE). Эта система гарантирует, что налог вычитается непосредственно из дохода до того, как он попадет к работнику. Индивидуальные предприниматели обязаны подавать ежегодную налоговую декларацию по самооценке и уплачивать соответствующие налоги.

В Великобритании также существуют различные налоговые скидки и льготы, которые могут уменьшить налогооблагаемый доход, например, персональная льгота, которая составляет 12 570 на 2026/24 налоговый год. Если доход налогоплательщика ниже этого порога, он не обязан платить подоходный налог.

Сумма налога, подлежащая уплате, рассчитывается путем применения соответствующих ставок к диапазонам доходов, с корректировками на основе пособий, вычетов и любых других специфических налоговых процедур. Налогоплательщикам важно понимать, как ставки применяются к их доходам, чтобы точно рассчитать свои налоговые обязательства.

Что такое доход?

Доход — это любая заработанная физическим или юридическим лицом сумма, которая подлежит налогообложению. Наиболее распространенными формами дохода являются заработная плата, жалованье, прибыль от предпринимательской деятельности, проценты и дивиденды. В большинстве юрисдикций, например в США, Европе и Казахстане, налоги начисляются на общую сумму дохода, полученного в течение года. Однако виды доходов, облагаемых налогом, и ставки существенно различаются в разных странах.

Например, во многих системах налогообложения физических лиц сумма, подлежащая налогообложению, рассчитывается как общая сумма заработка за вычетом допустимых вычетов. В Великобритании подоходный налог рассчитывается на основе налогооблагаемого дохода, который включает в себя заработную плату и другие компенсации за вычетом допустимых вычетов. В отличие от этого, корпоративные налоги распространяются на прибыль компаний, а ставка налога зависит от структуры и размера компании.

Как правило, к доходам, которые считаются налогооблагаемыми, относятся:

- Заработная плата, оклады и премии.

- Доход от аренды.

- Проценты от сбережений и инвестиций.

- Дивиденды и прирост капитала от акций.

- Доход от предпринимательской деятельности для самозанятых лиц.

- Некоторые государственные пособия, в зависимости от налогового законодательства страны.

Налогоплательщики должны сообщать обо всех доходах, полученных в течение года, чтобы определить свои налоговые обязательства. Налогообложение обычно начинается с валового дохода, затем следуют вычеты, освобождения от налогов или кредиты, чтобы определить окончательную сумму, подлежащую налогообложению. В некоторых странах, таких как США и Великобритания, налогоплательщики платят налоги на основе прогрессивной системы ставок, при которой более высокие доходы облагаются по более высоким ставкам.

Подоходные налоги являются основным источником доходов для правительств. В США и Европе налогоплательщики облагаются федеральным, государственным или местным подоходным налогом в зависимости от их резидентного статуса. Аналогичным образом, в Казахстане физические и юридические лица обязаны ежегодно уплачивать подоходный налог. Однако каждая страна устанавливает особые правила в отношении того, что считается доходом и как он должен облагаться налогом.

Налогоплательщики должны быть в курсе того, что считается доходом в той юрисдикции, где они проживают, поскольку непредставление отчета о доходах может привести к штрафам. Во многих странах, в том числе в США, существуют системы, при которых подоходный налог автоматически удерживается из заработной платы (через зарплатные налоги). Однако другие виды доходов, например доходы фрилансеров или предпринимателей, требуют самостоятельной отчетности и потенциально ежеквартальных выплат.

Понимание того, что именно является доходом, поможет налогоплательщикам точно рассчитать свои налоговые обязательства. Хотя налоговые ставки и правила варьируются в зависимости от страны, понятие дохода в целом остается единым для всех стран, особенно для физических и юридических лиц.

С чего взимается налог

Налог взимается с различных видов доходов лиц, проживающих или работающих в стране. Сюда входят доходы от работы по найму, предпринимательской деятельности, пенсии, доходы от аренды и сберегательные проценты. Как правило, налог взимается с валового дохода после вычета применимых льгот и освобождений. В случае самозанятых лиц или предприятий налогом облагаются доходы от внештатной работы и прибыль. Ставка, по которой взимается налог, зависит от общей суммы налогооблагаемого дохода в данном году, при этом более высокие ставки применяются к более высоким доходам. Минимальный порог дохода, с которого взимается налог, периодически корректируется, и любой доход, превышающий этот порог, облагается налогом.

Иностранные резиденты, получающие доход в регионе, также могут облагаться налогом в зависимости от характера их дохода. Нерезиденты, как правило, облагаются налогом только в отношении доходов, полученных на территории страны. Например, доход от аренды или доход от бизнеса, расположенного на территории страны, облагается налогом, независимо от статуса резидента.

Очень важно точно рассчитать налогооблагаемый доход, поскольку налоговые органы оценивают совокупный доход из всех источников и применяют соответствующую ставку на основе установленных налоговых скобок. Налоговые обязательства физического лица могут существенно различаться в зависимости от общей суммы его доходов и применяемых льгот, соответствующих его статусу.

Физические лица, получающие доход из зарубежных источников, также должны учитывать свои налоговые обязательства как в регионе проживания, так и в других странах, где они получают доход. Это часто регулируется международными соглашениями, направленными на избежание двойного налогообложения. Поэтому для оптимизации налоговых последствий рекомендуется правильно оценивать и планировать налогооблагаемый доход.

Как рассчитать сумму налога?

Чтобы определить сумму налога, необходимо рассчитать свой налогооблагаемый доход и применить соответствующие налоговые ставки в зависимости от страны проживания. Например, в Великобритании для этого нужно сложить все источники дохода, включая зарплату, инвестиции и доход от аренды. Затем общая сумма уменьшается на допустимые вычеты, такие как персональные надбавки или расходы, что снижает налогооблагаемый доход.

Затем к налогооблагаемому доходу применяется соответствующая налоговая ставка. Для физических лиц она может составлять от 20 до 45 % в зависимости от уровня дохода. Имейте в виду, что в других странах, например в США или Казахстане, действуют иные ставки и пороговые значения, то есть один и тот же доход может облагаться налогом по-разному.

Для уплаты корпоративного налога компании должны рассчитать свою налогооблагаемую прибыль, вычесть соответствующие расходы и применить соответствующую ставку корпоративного налога. В Европе эта ставка может существенно различаться в зависимости от страны. Например, в некоторых странах ставка корпоративного налога может достигать 30 %, в то время как в других странах ставки ниже и направлены на привлечение инвестиций.

Если вы получаете доход из иностранных источников, вам также следует рассмотреть соглашения об избежании двойного налогообложения между вашей страной и другими странами, поскольку это может повлиять на общую сумму налогов, подлежащих уплате. Например, в США некоторые иностранные доходы могут быть освобождены от налогов или облагаться по сниженной ставке в соответствии с определенными соглашениями.

В случаях, когда речь идет о нескольких налоговых юрисдикциях, важно обеспечить правильное применение налоговых льгот и вычетов, чтобы избежать двойного налогообложения. Налоговые правила каждой страны определяют, что является налогооблагаемым доходом, и суммы могут отличаться в зависимости от местного законодательства.

Наконец, после подсчета всех доходов и применения соответствующих ставок необходимо определить общую сумму налога к уплате. Для физических лиц это обычно делается путем самооценки, в то время как предприятия обязаны подавать корпоративные налоговые декларации в соответствующие органы.