Если вы решили отказаться от страховки, важно понимать, что процесс расторжения может быть сложным и зависит от множества факторов. В первую очередь, стоит учитывать период охлаждения — специальный срок, в течение которого можно расторгнуть полис без значительных последствий. На практике этот срок часто составляет 14 дней с момента заключения соглашения, однако его продолжительность может варьироваться в зависимости от условий компании или региона. Важно помнить, что отказ от услуги на этом этапе не всегда приведет к полному возврату средств.

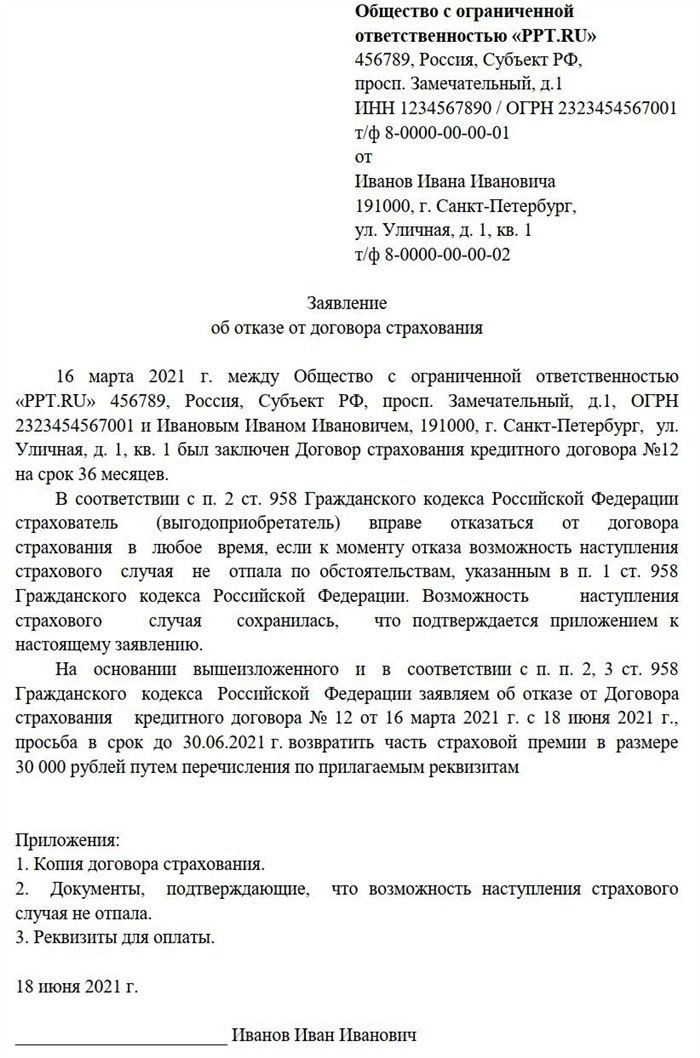

Одним из первых шагов для расторжения контракта является подача заявления в страховую компанию с просьбой о расторжении. Заявление должно быть направлено в соответствии с требованиями, которые прописаны в заключенном договоре. Сроки, в течение которых компания обязана рассмотреть запрос, также могут зависеть от условий контракта. Обычно на рассмотрение заявления отводится до 30 дней, однако в случае отказа от возврата средств, вам могут предложить решение через судебное разбирательство.

Отказ в расторжении возможен, если полис был использован в период действия, например, если страхователь оформил выплату по риску, связанному с здоровьем или несчастным случаем. В таком случае, возмещение средств будет затруднено, и страховщик может ввести дополнительные санкции. Реквизиты для подачи заявлений и обращения должны быть четко указаны в договоре, в том числе способы уведомления компании о вашем решении. Важно также иметь при себе все подтверждающие документы, такие как полис и квитанции о оплате премии.

Если расторжение контракта происходит после окончания периода охлаждения, то процесс возврата средств будет зависеть от норм, прописанных в законодательстве. В некоторых случаях могут удерживаться административные расходы или части страховой премии. Механизмы, по которым работает страховая компания, часто различаются по регионам, и, если ваши права нарушены, следует обратиться к квалифицированному специалисту. Законодательство по вопросам расторжения договоров и возврата средств часто обновляется, поэтому важно следить за изменениями, особенно после вступления в силу новых норм в 2025 году.

Не стоит забывать, что на основании российского законодательства, права страхователя на возврат средств не всегда абсолютны. Если вам отказали в расторжении или возврате, всегда есть возможность обратиться в суд. При этом важно учитывать, что судебные разбирательства могут затянуться на несколько месяцев, а решение может зависеть от множества факторов, включая юридическую квалификацию вашего представителя и корректность подачи всех необходимых документов.

Что такое период охлаждения и как им воспользоваться?

Важно понимать, что период охлаждения действует только в случае, если полис был заключен на условиях добровольного страхования. Например, в случаях с полисами страхования жизни, здоровья или от несчастных случаев. Страховая компания не вправе отказать в возврате денег, если вы укладываетесь в этот срок, и не возникло оснований для исключения из условий возврата.

Для того чтобы воспользоваться этим правом, необходимо подать заявление в страховую компанию. Заявление о расторжении договора должно быть составлено в письменной форме и содержать реквизиты полиса, информацию о страхователе и просьбу о возврате средств. Важно соблюсти сроки подачи заявления и отправить его в адрес компании, соблюдая все требования, прописанные в условиях договора.

На практике страховые компании могут потребовать подтверждения того, что полис не был использован, например, не было зафиксировано страховых случаев или обращений по поводу медицинской помощи. Однако, если этот период не был использован, вы имеете право вернуть деньги в полном объеме. В Москве и других крупных городах условия могут немного отличаться, но в целом они регулируются едиными нормами, установленными законодательством Российской Федерации.

Если же прошло больше времени, и вы хотите расторгнуть полис, это возможно только через судебное разбирательство или с учетом других условий, указанных в договоре. В случае отказа от возврата денег, вы можете обратиться к юристу для консультации и подготовки заявления в суд, с учетом изменений в законодательстве, вступивших в силу в 2025 году.

Как правильно подать заявление на расторжение договора страхования жизни?

Для расторжения контракта по страхованию жизни необходимо правильно составить заявление, которое будет направлено в страховую компанию. Важно, чтобы в этом заявлении содержались все необходимые данные для его принятия и рассмотрения. Обычный порядок подачи включает несколько обязательных шагов, которые помогут избежать отказа.

Прежде всего, в заявлении должны быть указаны реквизиты полиса, на основании которого вы хотите расторгнуть соглашение. Это включает в себя номер полиса, дату его заключения, а также информацию о страхователе. Также важно подтвердить, что вы не использовали страховую защиту, поскольку в противном случае компания может отказаться от возврата средств, ссылаясь на условия, прописанные в договоре.

На практике важно учитывать, что страховая компания может попросить предоставить дополнительные документы — например, копию паспорта или справку о несчастном случае, если он был связан с вашим полисом. Документы необходимо собрать заранее, чтобы не задерживать процесс. Также стоит помнить, что в случае расторжения полиса не в период охлаждения, возможно, придется заплатить часть премии, если в контракте указаны такие условия.

Порядок расторжения зависит от условий, прописанных в договоре. Если вы подаете заявление в пределах установленного законодательством периода (обычно это первые 14 дней с момента заключения соглашения), то возврат средств осуществляется полностью. Однако в случае расторжения после окончания этого срока, возвращаемая сумма может быть уменьшена в зависимости от условий компании.

Кроме того, не забывайте, что в случае отказа от расторжения можно обратиться в суд. Это будет необходимо, если страховая компания нарушит ваши права или откажет в возврате средств, несмотря на выполнение всех условий договора. В таких случаях судебное разбирательство может занять несколько месяцев, однако есть случаи, когда суды на стороне страхователей, если компания неправомерно отказала в расторжении.

Чтобы избежать отказа, важно точно следовать установленным правилам и срокам подачи заявления. Каждая страховая компания может устанавливать свои требования, однако они должны соответствовать нормам законодательства. Если возникнут сложности, всегда можно обратиться за консультацией к юристу, который поможет правильно оформить заявление и собрать необходимые документы для подачи в суд, если это потребуется.

Какие документы потребуются для расторжения договора страхования жизни?

Для того чтобы расторгнуть контракт по страхованию жизни и вернуть средства, необходимо подготовить несколько ключевых документов. Это поможет ускорить процесс и избежать отказов со стороны компании. Важно, чтобы все документы были правильно оформлены, а информация в них — точной и полной.

Во-первых, необходимо предоставить заявление о расторжении полиса. В нем указываются основные данные о страхователе и полисе: номер полиса, дата его заключения, личные данные владельца полиса. Важно, чтобы заявление было подписано, а также указано основание для расторжения. В большинстве случаев, если вы обращаетесь в пределах периода охлаждения, вам нужно будет заявить, что полис не использовался, то есть не наступал страховой случай.

Кроме того, потребуется копия паспорта страхователя, а также документы, подтверждающие его личность. Это стандартное требование страховых компаний. В некоторых случаях может понадобиться подтверждение того, что полис не использовался, например, отсутствие обращений в медицинские учреждения или заявления по несчастным случаям.

Если расторжение происходит после окончания периода охлаждения или по другим основаниям, может потребоваться предоставить дополнительные документы, такие как справки о причинах расторжения или письменное согласие на возврат части премии. Некоторые компании могут запросить объяснение причин, по которым вы решили отказаться от страховки.

При расторжении по суду потребуются уже более подробные документы, такие как доказательства нарушения прав страхователя или отказа от расторжения договора со стороны страховой компании. Это могут быть переписка, квитанции об оплате, а также письменный ответ страховщика о невозможности возврата средств.

Также стоит обратить внимание на реквизиты страховой компании — адрес для подачи документов, контактные телефоны, а также сроки подачи заявления. Все эти данные обычно прописаны в условиях полиса, и их важно учесть, чтобы избежать отказа из-за несоответствия требованиям.

На моей практике я часто сталкиваюсь с ситуациями, когда страхователи не собирают все необходимые документы, что замедляет процесс расторжения. Поэтому всегда важно заранее уточнить в страховой компании, какие именно документы понадобятся для вашего случая. Чем точнее будет подготовлена документация, тем быстрее пройдет процесс возврата средств.

Как вернуть деньги при расторжении договора страхования жизни?

Для возврата средств при расторжении контракта на страхование жизни необходимо выполнить несколько важных шагов. Прежде всего, важно помнить, что возврат средств возможен только в том случае, если расторжение происходит в рамках установленных законом сроков и условий. Рассмотрим, какие действия необходимо предпринять для того, чтобы вернуть деньги.

1. Подать заявление на расторжение — это первый и ключевой шаг. В заявлении необходимо указать все реквизиты полиса, а также основания для расторжения. Важно, чтобы оно было направлено в страховую компанию в срок, не превышающий периода охлаждения, который составляет обычно 14 дней с момента заключения соглашения.

2. Документы для расторжения — вам нужно будет собрать и предоставить страховщику пакет документов, который может включать копию паспорта, полис и другие бумаги, подтверждающие отсутствие страховых случаев. На практике часто требуется дополнительное подтверждение, что страхователь не воспользовался услугами, указанными в полисе.

3. Возврат средств будет зависеть от условий, прописанных в полисе. В большинстве случаев деньги возвращаются в полном объеме, если расторжение произошло в первые 14 дней с момента подписания контракта. Однако если прошло больше времени, может быть удержана часть страховой премии за административные расходы или оплату части рисков. Важно ознакомиться с условиями в договоре, чтобы понять, какая сумма вам будет возвращена.

4. Отказ в возврате средств может случиться в случае нарушения условий договора. Например, если полис был использован, или если прошло слишком много времени с момента его заключения. В таком случае страховая компания может предоставить отказ или предложить вам частичный возврат, в зависимости от условий контракта.

5. Если страховая компания отказывает в возврате средств или нарушает ваши права, всегда есть возможность обратиться в судебное разбирательство. В некоторых случаях, если вы можете доказать, что условия полиса были нарушены, суд может признать действия страховщика незаконными и обязать его вернуть средства. Важно помнить, что судебный процесс может затянуться на несколько месяцев, но в некоторых ситуациях он может быть выгодным для страхователя.

6. Важно знать, что существуют различные виды страхования, и для каждого из них могут быть предусмотрены отдельные условия возврата средств. Например, страхование от несчастных случаев или страхование здоровья могут иметь свои особенности, влияющие на возможность возврата средств при расторжении.

На практике я часто сталкиваюсь с ситуациями, когда страхователи не знают о всех нюансах, связанных с возвратом средств. Иногда страховая компания может предложить частичное возмещение, которое зависит от количества месяцев, в течение которых действовал полис. Важно тщательно изучить условия контракта, чтобы избежать неприятных сюрпризов.

Соблюдая все указанные шаги, вы сможете минимизировать риск отказа и успешно вернуть средства при расторжении контракта. В случае затруднений всегда можно обратиться за консультацией к юристу, который поможет в сборе документов и подготовке искового заявления в суд, если потребуется.

Когда страховщик может отказать в расторжении договора?

Страховая компания имеет право отказаться от расторжения контракта в случае, если не соблюдены условия, прописанные в договоре, или если возникают определенные нарушения с вашей стороны. Рассмотрим основные причины, по которым страховщик может отклонить ваше заявление о расторжении и возврате средств.

1. Нарушение условий расторжения — страховая компания может отказать в расторжении, если вы подали заявление после окончания установленного срока для расторжения, например, после окончания периода охлаждения. Этот срок обычно составляет 14 дней с момента заключения контракта. Если прошел более длительный срок, компания может отказать, ссылаясь на нормы законодательства и условия контракта.

2. Использование страхового покрытия — если в период действия полиса произошел страховой случай (например, несчастный случай или заболевание), страховщик может отказать в возврате средств, так как полис уже был использован. В таком случае страховая компания может заявить, что страхователь не вправе расторгнуть контракт, поскольку уже были выплачены средства по страховке.

3. Невозможность возврата всей суммы — если вы не укладываетесь в период охлаждения, но по условиям контракта компания обязана возвратить часть суммы, это также может быть основанием для отказа в полном возврате средств. Страховщик может предложить только частичный возврат, особенно если полис действовал достаточно долго.

4. Несоответствие требованиям для расторжения — в некоторых случаях страховая компания требует дополнительных документов или подтверждений для расторжения. Например, если вы не предоставили полную информацию о вашем здоровье или не передали необходимые реквизиты, это может стать основанием для отказа. На практике часто бывает, что страховщики просят представить дополнительные доказательства, чтобы подтвердить ваше право на расторжение договора.

5. Отказ по юридическим основаниям — если страхователь нарушает условия контракта (например, неправомерно предоставляет ложную информацию или не выполняет свои обязательства), компания может отказать в расторжении на основании юридических норм, установленных законодательством. Это может быть связано с отклонением заявления по тем или иным причинам, изложенным в договоре.

6. Изменения в законодательстве — на практике, особенно в 2025 году, изменения в законодательных актах могут повлиять на возможность расторжения. Например, если законодательство изменяется таким образом, что новые нормы запрещают расторжение договора в определенных случаях, страховщик может отказаться, ссылаясь на новые правила.

7. Исключительные случаи — некоторые компании могут иметь дополнительные условия, по которым расторжение невозможно, если это связано с особыми рисками или страховыми программами, не подлежащими расторжению. Например, в случае с полисами, включающими инвестиционные компоненты, где расторжение связано с выплатой комиссий.

Если вы столкнулись с отказом, и считаете его незаконным, всегда есть возможность обратиться в суд с требованием признания отказа страховщика неправомерным. В судебной практике часто встречаются случаи, когда суды встают на сторону страхователей, если отказ основан на неправильном толковании условий контракта или на недобросовестности страховщика.

Пошаговая инструкция по расторжению договора через суд

Если вы столкнулись с отказом страховщика на расторжение контракта или не можете договориться с компанией о возврате средств, то единственным выходом может стать обращение в суд. Процесс расторжения через судебное разбирательство требует внимательности и соблюдения определённых шагов. Вот пошаговая инструкция для тех, кто решился на судебное разбирательство.

- Подготовка документов

Для начала вам необходимо собрать все важные документы, подтверждающие факт заключения контракта и ваши требования к расторжению. К этим документам относятся:

- Копия полиса

- Заявление о расторжении с подтверждением отправки в страховую компанию

- Все переписки с компанией (если есть)

- Документы, подтверждающие основания для расторжения (например, нарушение условий договора со стороны страховщика)

- Подача иска в суд

Следующий шаг — это подача иска в суд. В исковом заявлении укажите:

- Суть требований (расторжение контракта, возврат средств и компенсация убытков, если они имеются)

- Основания для расторжения (нарушение условий страховщиком, отсутствие надлежащего выполнения обязательств)

- Ссылки на соответствующие статьи законодательства (например, Гражданский кодекс РФ, нормы Закона о защите прав потребителей)

- Предоставление доказательств

В ходе судебного разбирательства вам необходимо будет предоставить доказательства ваших утверждений. Это могут быть:

- Свидетельства, подтверждающие нарушение условий договора страховой компанией

- Документы, подтверждающие отказ от расторжения (например, отказ от расторжения договора)

- Копия письма с требованиями о возврате средств

- Участие в судебном заседании

- Получение решения суда

- Исполнение решения суда

Следует помнить, что судебное разбирательство — это серьёзный шаг, который требует не только времени, но и знания юридических тонкостей. На моей практике я часто встречал случаи, когда страховая компания пыталась не выполнять судебные решения, затягивая процесс. Поэтому стоит быть готовым к возможным трудностям и задержкам.

Кроме того, стоит учитывать, что в случае неудачного судебного разбирательства, вы можете быть обязаны компенсировать расходы другой стороны (например, оплатить судебные издержки). Именно поэтому перед обращением в суд рекомендуется проконсультироваться с опытным юристом, который поможет правильно подготовить иск и оценить перспективы дела.