В 2026 году введение национальной небанковской организации (НКО) стало ключевым шагом для легальной работы платежных систем в России. Компании, планирующие работать в российском финансовом секторе, должны тщательно оценить, нужна ли им лицензия Центрального банка РФ (ЦБ РФ) или достаточно простой регистрации для соблюдения регуляторных норм. Решение зависит от типа предлагаемых услуг и специфики деятельности компании, а также от характера взаимодействия с клиентами.

Структура организации, будь то общество с ограниченной ответственностью (ООО) или индивидуальный предприниматель (ИП), напрямую влияет на обязанности по предоставлению отчетности и ответственность. Российское законодательство обязывает компании предоставлять подробную бухгалтерскую отчетность в соответствующие органы, включая Национальный клиринговый центр (НКЦ) и Центральный банк. Кроме того, для организаций, планирующих заниматься клиринговой деятельностью, существуют специальные инструкции по взаимодействию с клиринговыми палатами и биржей ММВБ.

Клиентские договоры должны быть структурированы в соответствии с требованиями законодательства Российской Федерации, обеспечивая надлежащее информирование клиентов об условиях предоставления услуг. Обновленная документация, включая публичную оферту и клиентские договоры, должна соответствовать действующему федеральному законодательству. Кроме того, необходимо обеспечить соответствие компании требованиям законодательства, установленным Центральным банком и Национальным клиринговым центром.

Для компаний, рассматривающих возможность предоставления небанковских финансовых услуг, получение лицензии часто необходимо для оказания определенных клиринговых и расчетных услуг. Понимание нюансов банковского законодательства и специфических требований к корпорациям (AO) будет иметь решающее значение для обеспечения надежного юридического присутствия на российском рынке. Кроме того, настоятельно рекомендуется проконсультироваться со специалистами, имеющими опыт работы в российском финансовом праве, чтобы сориентироваться в сложностях этой нормативно-правовой среды.

Нормативные требования к организациям, осуществляющим обработку платежей в России

Чтобы работать на российском рынке в качестве небанковской клиринговой организации, компании должны пройти определенные юридические и нормативные этапы. Это включает в себя получение необходимого разрешения Центрального банка России (ЦБ РФ) и соблюдение различных требований в зависимости от выбранной организационной структуры.

Основные нормативные аспекты

- Регистрация клиринговой организации: Клиринговые организации должны быть зарегистрированы в ЦБ РФ. Этот процесс требует тщательной подготовки документации, включая финансовые отчеты и подтверждение технических возможностей. Несоблюдение требований может привести к штрафам или отказу в регистрации.

- Роль Центрального банка: ЦБ РФ осуществляет надзор за клиринговой деятельностью и обеспечивает ее соответствие национальным стандартам финансовых операций. Это включает в себя регулярный аудит и предоставление отчетов по установленным каналам, включая Центральный депозитарий ценных бумаг (НРД) и другие финансовые платформы, такие как MMVB.

- Структура предприятия: ООО и ИП: Выбор между моделью ООО и индивидуального предпринимателя (ИП) зависит от масштаба бизнеса и склонности к риску. ООО предлагает более высокую степень защиты ответственности и предпочтительнее для крупных предприятий, в то время как ИП может подойти для небольших предприятий.

Регистрация и документация

- Необходимая документация: компания должна предоставить несколько документов, включая подтверждение финансовой стабильности, подробный бизнес-план и полный набор документов по корпоративному управлению. Это включает в себя отчет для Национального клирингового центра (NCC) и ЦБ РФ с описанием деятельности и финансового состояния предприятия.

- Регулярная подача документов: Для поддержания соответствия нормативным требованиям необходимо регулярно подавать документы. К ним относятся финансовые отчеты и обновленная информация о финансовом состоянии компании, а также ежеквартальные отчеты в ЦБ РФ, ММВБ и Национальный банк России.

Несоблюдение этих критериев может привести к аннулированию регистрации или отказу в разрешении на ведение бизнеса. Очень важно обеспечить тщательное соблюдение всех необходимых процедур, чтобы избежать правовых осложнений.

Для дальнейшего соблюдения требований рекомендуется проконсультироваться со специалистами, знакомыми с тонкостями российского финансового законодательства, чтобы убедиться, что их бизнес-модель соответствует как операционным, так и нормативным требованиям, установленным ЦБ РФ.

Понимание разницы: Лицензия и регистрация для небанковских организаций

Регистрация в Центральном банке РФ (ЦБ РФ) или получение лицензии для работы в качестве небанковской финансовой организации в России зависит от специфики деятельности компании. Оба варианта требуют тщательного изучения нормативных требований и обязанностей.

Требования к регистрации

Если деятельность компании не связана с приемом вкладов или предоставлением услуг, требующих проведения банковских операций, ей может потребоваться только регистрация в ЦБ РФ в качестве некредитной организации (НКО) или расчетного центра. Процесс регистрации включает в себя представление в ЦБ РФ необходимых документов, таких как бизнес-план и подробная информация о планируемых услугах, для их утверждения. После успешной регистрации организация получает право предоставлять небанковские услуги, но не имеет права осуществлять деятельность, требующую наличия банковской лицензии.

- Некредитные организации (НКО) могут предлагать такие услуги, как обработка платежей и управление счетами клиентов.

- Им не разрешается заниматься такими видами деятельности, как кредитование или привлечение депозитов.

- После регистрации эти организации включаются в официальный реестр ЦБ РФ и могут осуществлять деятельность без банковской лицензии.

Лицензионные требования

Лицензия необходима компаниям, которые занимаются более сложными финансовыми услугами, включая клиринг, расчеты и торговлю ценными бумагами. Получение лицензии ЦБ РФ позволяет компании на законных основаниях оказывать более широкий спектр услуг, включая операции на фондовой бирже и расчеты на Московской бирже (ММВБ). Для получения лицензии компания должна соответствовать более строгим критериям, включая демонстрацию финансовой устойчивости, осуществление мер по борьбе с отмыванием денег (AML) и поддержание определенного уровня резервного капитала.

- Лицензия позволяет осуществлять операции на финансовых рынках, включая торговлю на бирже и оказание клиринговых услуг.

- Для получения лицензии необходимо представить полный финансовый и операционный отчет, включая аудированную отчетность и бизнес-прогнозы.

- Лицензированные компании подвергаются постоянному мониторингу и проверкам со стороны ЦБ РФ на предмет соблюдения требований российского финансового законодательства.

Для компании, занимающейся клиринговыми услугами, получение лицензии гарантирует соблюдение соответствующих финансовых правил, установленных ЦБ РФ, включая обязательства по предоставлению отчетности по операциям и ведению надлежащей финансовой документации. Это очень важно для компаний, занимающихся операциями с ценными бумагами и рынком, поскольку обеспечивает надлежащий надзор со стороны Центрального банка РФ и соблюдение законодательства.

Решение о регистрации или получении лицензии принимается в зависимости от масштабов деятельности компании и степени контроля, который требуется для ее деятельности. Для компаний, планирующих предлагать более сложные финансовые продукты или услуги, получение лицензии является предпочтительным способом избежать юридических сложностей и соответствовать нормативным требованиям на российском рынке.

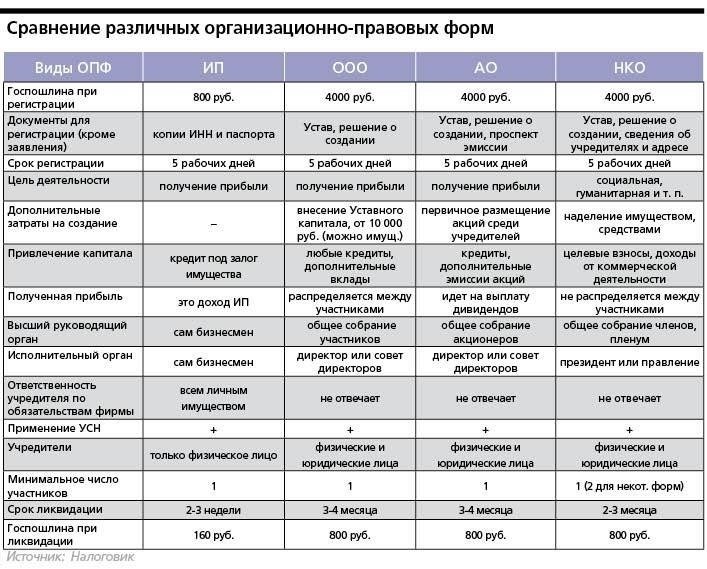

Выбор правильной организационно-правовой формы: ООО или индивидуальный предприниматель?

При выборе между ООО и индивидуальным предпринимателем конкретные потребности вашего бизнеса во многом определяют наилучший вариант. ООО (общество с ограниченной ответственностью) предлагает явные преимущества с точки зрения защиты ответственности и доверия, в то время как структура индивидуального предпринимателя (ИП) может быть более простой и экономически эффективной для небольших предприятий. Обе структуры имеют свои преимущества, в зависимости от размера вашего бизнеса и ваших планов на будущее.

ООО часто предпочтительнее для предприятий, которые ожидают значительного роста или должны заниматься более сложной финансовой деятельностью, например, проводить крупные сделки, заключать многочисленные контракты или искать инвестиции. Это позволяет владельцам ограничить личную ответственность, защищая свои активы от потенциальных долгов бизнеса. Кроме того, ООО может выпускать акции, что облегчает привлечение капитала, и обеспечивает более формальную структуру, подходящую для управления более крупными операциями.

С другой стороны, индивидуальное предпринимательство часто предпочитают небольшие компании или те, кто только начинает свою деятельность. Она требует меньше формальных документов и проще в создании, с меньшим количеством постоянных требований. Однако для ИП характерна личная ответственность, то есть любые долги, связанные с бизнесом, напрямую привязаны к человеку. Такая структура обычно больше подходит для тех, кто ведет одиночный бизнес или оказывает услуги фрилансерам.

С точки зрения налогообложения, ООО обычно сталкивается с более сложными требованиями к отчетности, включая предоставление годовых отчетов и других финансовых документов. Бухгалтерские процессы более сложны, особенно если ООО является частью более крупной группы или работает в таких отраслях, как банковский сектор, ценные бумаги или фондовая биржа. Индивидуальные предприниматели, однако, выигрывают от упрощенной отчетности и могут иметь право на определенные налоговые льготы в зависимости от масштаба их деятельности.

Еще одним фактором при выборе структуры является нормативно-правовая база. Компании, работающие в таких секторах, как рынок ценных бумаг или банковская деятельность, могут столкнуться с дополнительными требованиями, предусмотренными законодательством Российской Федерации. ООО, работающие в этих сферах, такие как небанковские финансовые организации (НКО) или занимающиеся клиринговой деятельностью, должны быть зарегистрированы в Центральном банке (ЦБ) и соблюдать все соответствующие правила отчетности и аудита.

Для тех, кто выбирает статус индивидуального предпринимателя, процесс менее бюрократичен, но важно постоянно обновлять необходимые документы на официальном сайте (саит.рф), чтобы избежать штрафов. Такая структура также может быть идеальной, если вы работаете с ограниченным кругом клиентов или занимаетесь менее регулируемыми видами деятельности, такими как фриланс или мелкие услуги.

Наконец, обе организации должны придерживаться национальных стандартов финансовой документации и бухгалтерского учета. ООО, занимающиеся более существенной финансовой деятельностью, скорее всего, потребуют постоянного аудита и предоставления квартальной или годовой финансовой отчетности в клиринговые центры (NKC) или на национальную фондовую биржу (MMVB). Индивидуальные предприниматели могут не сталкиваться с таким детальным надзором, если их бизнес не достигнет определенных пороговых значений.

Клиентские соглашения: Ключевые элементы для операторов на российском рынке

При организации деятельности на российском рынке очень важно определить четкие условия работы с клиентами с помощью комплексных соглашений. Эти соглашения должны соответствовать местным правовым нормам и учитывать отраслевые правила, установленные Центральным банком России (ЦБ РФ) и другими соответствующими органами. Четкая структура необходима для обеспечения прозрачности и соблюдения российского законодательства.

Нормативные требования

Прежде всего, это соответствие требованиям ЦБ РФ к небанковским финансовым организациям (НФО). В рамках этого процесса операторы должны убедиться, что их договоры отвечают строгим требованиям ЦБ РФ по защите прав потребителей и финансовой прозрачности. Это включает в себя подробное описание условий, касающихся процессов транзакций, комиссий и разрешения споров. Операторы также должны обратить внимание на включение обязательных пунктов, касающихся защиты данных, в соответствии с российским законом о персональных данных.

Налогообложение и обязательства по предоставлению отчетности

Учитывая сложность налогообложения в России, компании должны уточнить налоговые обязательства в своих клиентских соглашениях. Они должны соответствовать российскому налоговому законодательству и предусматривать порядок расчета налогов и представления отчетности, особенно в отношении услуг, предлагаемых иностранными организациями. Кроме того, компании должны помнить об обязанностях по ведению бухгалтерского учета и составлению отчетности, обеспечивая подачу необходимых документов в налоговые органы (такие как ЦБ РФ и Национальный клиринговый центр — НКЦ) и подготовку надлежащей отчетности в соответствии с российскими стандартами.

Все договоры должны также отражать требования Московской фондовой биржи (ММВБ) и других соответствующих регулирующих органов, где это необходимо. В договорах должны быть прописаны права и обязанности всех сторон, участвующих в клиринге, расчетах и работе с ценными бумагами, а также операционные стандарты для любой необходимой клиринговой деятельности.

Рекомендуется обратиться к квалифицированному юристу, который понимает специфику российской правовой среды и может помочь разобраться в тонкостях подготовки этих документов. Кроме того, в соглашениях должны быть четко прописаны взаимоотношения с клиринговыми центрами (такими как НКЦ) и определен процесс работы с ценными бумагами в соответствии с национальными стандартами, что позволит избежать потенциальных юридических и финансовых рисков.

Обновление публичных предложений: Основные юридические требования

При корректировке предложений для небанковских финансовых организаций необходимо обеспечить соблюдение всех требований законодательства. В соответствии с нормативными актами Центрального банка РФ (ЦБ РФ), все небанковские организации должны соответствовать стандартам, установленным для обновления договоров на своих сайтах. Основное внимание должно быть уделено ясности условий для клиентов. Убедитесь, что все обновления отражают точную информацию о предоставляемых услугах и взимаемых комиссиях, а также соответствуют действующему российскому законодательству.

Ключевыми шагами являются своевременная регистрация обновленного документа в Центральном банке и обеспечение публичного доступа к нему на веб-сайте компании. Для небанковских организаций предложение должно быть оформлено в соответствии с требованиями ФЗ-3466 и должно быть легко доступно для ознакомления. Кроме того, обратите внимание на наличие всех необходимых пунктов, включая соблюдение обязательств по предоставлению отчетности, установленных Национальным расчетным депозитарием (НРД) и клиринговыми компаниями.

Организации должны включить в обновленный документ четкие ссылки на нормативные акты Российской Федерации и обеспечить соответствие положениям, установленным Федеральной службой по финансовым рынкам (НКО). Рекомендуется обратиться за консультацией к специалистам, чтобы убедиться, что эти обновления соответствуют всем правовым нормам.

Юридические документы также должны отражать структуру компании, будь то АО или ИП, в соответствии с требованиями российского законодательства о предпринимательской деятельности. Если вносятся изменения, они должны быть официально зарегистрированы в соответствующих органах во избежание юридических несоответствий. Обновленное предложение также должно содержать информацию о том, как получить надлежащую документацию и где найти дополнительные сведения об обязательствах компании. Непредоставление актуальной информации на сайте может повлечь за собой штрафные санкции со стороны регулирующих органов.

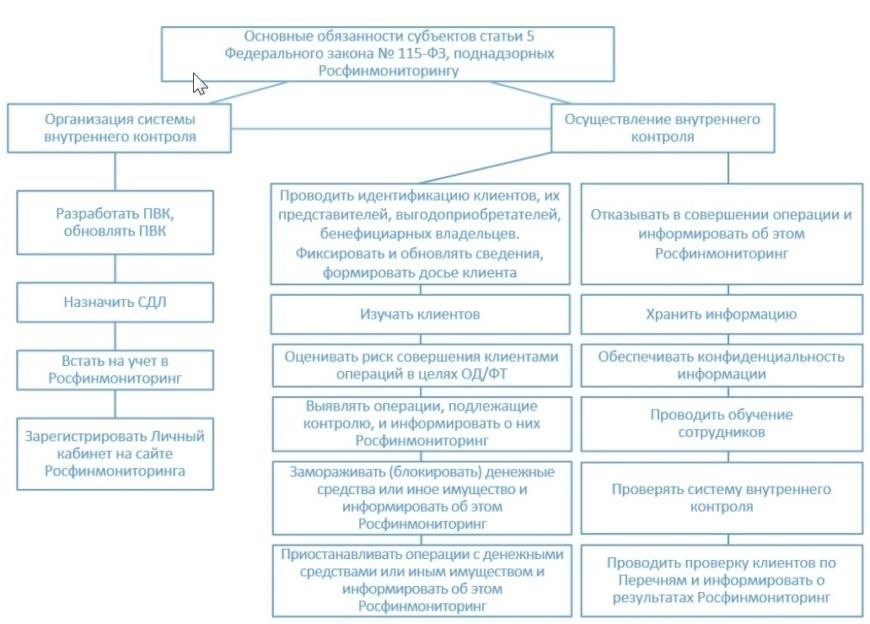

Национальный клиринговый центр (НКЦ): Роль и правила для небанковских организаций

Национальный клиринговый центр (НКЦ) играет ключевую роль в обеспечении безопасных и эффективных расчетов на финансовом рынке России. Он выступает в качестве центрального узла для клиринга операций между небанковскими финансовыми организациями (НКО) и обеспечивает инфраструктуру для проведения расчетов по различным видам финансовых операций. Небанковские организации должны соблюдать специальные нормативные требования, установленные Центральным банком Российской Федерации (ЦБ РФ), и придерживаться операционных протоколов НКЦ, чтобы легально работать в этом секторе.

Клиринговые операции и соблюдение нормативных требований

НКЦ выполняет функции основного учреждения по клирингу ценных бумаг, включая облигации, акции и другие финансовые инструменты, котирующиеся на Московской бирже (MOEX). Он способствует беспрепятственному проведению расчетов по сделкам и управляет рисками, связанными с передачей финансовых активов. Небанковские организации, участвующие в клиринге, должны соблюдать требования Центрального банка РФ и обеспечивать соблюдение стандартов отчетности. Ответственность за ведение необходимой бухгалтерской и аудиторской отчетности возлагается на руководство компании, а также требуется регулярная отчетность перед регулирующими органами.

Основные аспекты регулирования деятельности небанковских организаций

Организации, желающие осуществлять клиринговую деятельность, должны получить разрешение ЦБ РФ и соблюдать конкретные положения, изложенные в Федеральном законе. Это включает в себя получение соответствующего разрешения на осуществление деятельности в рамках небанковского финансового рынка. Кроме того, компании должны обладать необходимой инфраструктурой для эффективного управления клиринговыми операциями. Эти требования обычно выполняются путем создания аккредитованного клирингового центра, такого как НКЦ, роль которого заключается в осуществлении контроля за расчетами, обеспечении целостности операций и соблюдении российского финансового законодательства.

Чтобы работать на законных основаниях, небанковские учреждения, участвующие в клиринге, должны соблюдать соответствующие правила регистрации, отчитываться о финансовой деятельности и применять надлежащие меры безопасности при проведении операций. Кроме того, обязательным условием является правильное оформление документации и своевременная подача необходимых документов в Центральный банк. Организации, соблюдающие эти правила, могут участвовать в клиринговой деятельности и оказывать клиринговые услуги по ценным бумагам, деривативам и другим финансовым инструментам на территории России.

Как получить лицензию ЦБ РФ 3466: практическое руководство для платежных агрегаторов

Чтобы получить лицензию Центрального банка РФ 3466, заявитель должен соответствовать определенным требованиям, установленным регулятором. Процесс включает в себя несколько основных этапов, начиная с заполнения необходимых форм заявления и предоставления подтверждающих документов. Эти документы включают в себя подтверждение юридической структуры компании, ее финансовой стабильности и соответствия стандартам деятельности. Убедитесь, что вся запрашиваемая информация является полной и точной, так как несоответствия могут привести к задержке или отказу.

Основные требования к заявке

Организация должна быть зарегистрирована как небанковская организация, которая может быть AO или IP, в зависимости от ее структуры. Предприятие должно иметь клиринговый центр или быть аффилированным с ним. Ключевым компонентом заявки является подробное описание предполагаемой деятельности компании, которая должна соответствовать положениям Центрального банка РФ.

Кроме того, заявка должна включать бизнес-план с описанием операционной схемы компании, финансовых прогнозов и стратегии управления рисками. Очень важно предоставить полный отчет о состоянии ликвидности заявителя, подверженности рискам и механизмах решения возможных проблем. План должен демонстрировать, как компания будет соблюдать национальные правила, включая те, которые связаны с клирингом сделок.

Подача и обработка документов

Для подачи заявки необходимо зарегистрироваться в Центральном банке РФ на официальном портале. После регистрации компания должна будет предоставить дополнительные документы, такие как справки о финансовой устойчивости, подтверждение соблюдения налоговых обязательств и отчет о мерах по противодействию отмыванию денег. Кроме того, необходимо приложить справку из клирингового центра или национальной платежной системы (например, НКЦ или ММВБ).

После подачи заявки Центральный банк России рассмотрит документацию и оценит, соответствует ли заявитель всем нормативным требованиям. Если заявка будет одобрена, компания получит лицензию 3466, которая разрешает ей работать в российском финансовом секторе.

Не забывайте следить за обновлениями на официальном сайте Центрального банка РФ, так как нормативные требования могут меняться. Также рекомендуется проконсультироваться с экспертами или юридическими консультантами, специализирующимися на финансовом регулировании, чтобы убедиться, что все шаги выполнены правильно, и избежать любых подводных камней в процессе рассмотрения заявки.