Последние изменения в законодательстве предоставляют значительные льготы мобилизованным на военную службу. Если вы являетесь заемщиком или членом семьи мобилизованного, вы можете получить право на временную приостановку выплат по кредиту, включая штрафы и комиссии. В течение этого определенного периода ваши обязательства по кредитному договору могут быть отсрочены без применения финансовых санкций при соблюдении определенных условий. Это относится как к индивидуальным заемщикам, так и к созаемщикам.

Важно понимать, что отсрочка может быть предоставлена по кредитам различных типов, включая потребительские и ипотечные. Период отсрочки не приведет к списанию долга, но позволит скорректировать условия выплат. Выплаты возобновятся после возвращения мобилизованного, а условия выплат будут скорректированы в соответствии с первоначальным договором.

Если вы являетесь членом семьи мобилизованного и имеете совместные финансовые обязательства, контрактное обязательство может предусматривать временное прекращение выплат для всей семьи. Это позволит снизить финансовую нагрузку на семью в этот период. Обязательно проверьте, есть ли в вашем кредитном договоре специальные пункты, предусматривающие такую возможность, а также возможность корректировки выплат после окончания отсрочки.

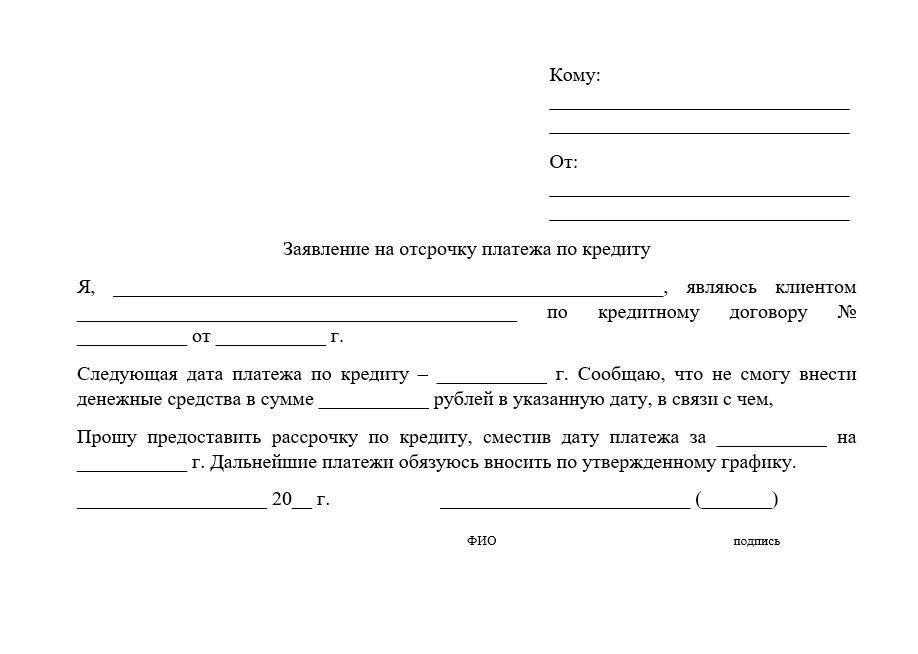

Чтобы избежать сложностей, убедитесь, что в финансовое учреждение предоставлена вся необходимая документация. Требования к началу этого процесса могут отличаться в зависимости от размера кредита и конкретных условий вашего договора. Обратитесь в свой банк или кредитную организацию, чтобы получить подробные инструкции о том, как подать заявление о предоставлении такой льготы.

Понимание того, кто имеет право на льготы в соответствии с новым положением

Согласно пересмотренному положению, лица, служащие в армии или работающие в смежных отраслях, могут попросить о временной приостановке выплат по своим обязательствам. Это возможно, если они активно участвуют в оборонных операциях, определенных государством. Ключевая норма здесь заключается в том, что участники должны соответствовать требованиям, установленным правительством, в частности, тем, которые предъявляются к военнослужащим.

Критерии приемлемости: Заемщики, которые непосредственно участвуют в этих операциях, имеют право на отсрочку по выплате долга. Размер отсрочки, включая процентные ставки, может варьироваться в зависимости от соглашения, заключенного с финансовым учреждением. Отсрочка может также включать в себя прекращение выплат по основному долгу или уменьшение суммы ежемесячных платежей.

Важно отметить, что отсрочка не является автоматической; должник должен инициировать процесс, подав соответствующее заявление. В случае отказа банк должен предоставить официальное объяснение. Должник имеет право обжаловать это решение через юридическую службу учреждения или напрямую по указанному телефону для справок.

Пересмотренное положение допускает приостановку платежей на определенный срок, который может быть продлен при определенных обстоятельствах. Однако все отсрочки имеют максимальный срок, по истечении которого график погашения возвращается к своим первоначальным условиям, если не будет достигнуто отдельное соглашение.

Если заемщик не возобновит выплаты или не будет соответствовать новым критериям к концу периода отсрочки, банк может отказать в дальнейших послаблениях. Поэтому очень важно быть в курсе требований учреждения.

Как подать заявку на кредитную отсрочку: Пошаговый процесс

Чтобы запросить паузу в выплатах по кредиту, выполните следующие действия:

1. Проверьте соответствие требованиям: первым шагом будет подтверждение того, что вы соответствуете требованиям. Право на эту льготу имеют только мобилизованные или близкие родственники мобилизованных. Ознакомьтесь с официальными документами, в которых указаны критерии для получения перерыва в выплатах.

2. Подготовьте необходимую документацию: соберите необходимые документы, такие как подтверждение статуса мобилизованного, удостоверение личности и кредитный договор. Это поможет облегчить процесс.

3. Подайте заявку: Свяжитесь с кредитной организацией, чтобы официально подать заявку. Большинство банков разрешают подавать заявки через свои онлайн-платформы, по телефону или лично в своих отделениях. Убедитесь, что ваша заявка содержит всю необходимую информацию, чтобы избежать задержек.

4. Уточните детали кредита: в заявлении укажите тип кредита, срок отсрочки, которую вы запрашиваете, и предпочитаете ли вы полный перерыв или частичную отсрочку платежа. Четко укажите любые изменения в графике погашения и уточните, хотите ли вы, чтобы оставшийся долг был перенесен на более поздний срок после окончания периода отсрочки.

Если вы подадите заявление на отсрочку платежей по кредиту, период отсрочки не нарушит условий вашего договора. Сумма кредита не изменится, а проценты будут продолжать накапливаться во время отсрочки. Однако кредиторы могут разрешить вам продлить срок кредита на длительность периода отсрочки, перераспределив платежи на оставшееся время.

Если отсрочка предоставляется по ипотечному кредиту, имейте в виду, что банк может предлагать иные условия по кредитам на покупку жилья, чем по другим видам кредитов. Ваш кредитор должен уведомить вас о любых изменениях в условиях погашения и предоставить четкие инструкции о том, как завершить процесс отсрочки.

После окончания периода отсрочки ваши обязательства возобновятся, и вы должны быть готовы вносить платежи в соответствии с договоренностью. Если вам трудно вносить платежи, обсудите новые варианты с вашим банком или финансовым консультантом. Всегда следите за состоянием своего кредита и не стесняйтесь обращаться к кредитору по телефону или через онлайн-сервисы за любыми разъяснениями.

Рекомендации по возобновлению выплат по кредиту после отсрочки

По окончании периода отсрочки платежа заемщикам, в том числе созаемщикам и участникам ипотечных договоров, важно понимать процесс возобновления выплат. Следующие инструкции разъяснят необходимые шаги:

После окончания отсрочки платежей график погашения кредита автоматически возобновится. В большинстве случаев кредитор направляет заемщику уведомление по телефону или по другим каналам связи.

Ожидается, что заемщик будет вносить платежи в соответствии с первоначальными условиями. В тех случаях, когда отсрочка повлияла на график платежей, финансовое учреждение предоставит обновленный план платежей.

Для военнослужащих и других лиц, имеющих право на получение кредита, существуют специальные положения, позволяющие пересмотреть план погашения, если заемщик сталкивается с постоянными трудностями. Эти условия специально оговариваются учебным заведением в его правилах.

Если заемщик не в состоянии выплатить всю сумму, ему следует связаться с кредитором и обсудить возможность реструктуризации долга или изменения условий. Важно действовать незамедлительно, так как в противном случае это может привести к штрафам.

Штрафы и пени после периода отсрочки

В случаях, когда заемщик пропускает платеж или не выполняет обязательства по кредиту после отсрочки, могут применяться штрафы и пени за просрочку, в зависимости от условий, изложенных в первоначальном договоре.

- Однако в некоторых случаях финансовое учреждение может отменить штрафы или согласиться на их снижение, особенно для военнослужащих или потребителей с другими обстоятельствами.

- Очень важно своевременно вносить платежи по окончании периода отсрочки, чтобы избежать накопления дополнительных расходов. Период погашения также, скорее всего, возобновится в соответствии с обычными условиями кредита, если с кредитором не было достигнуто иной договоренности.

- Потребителям рекомендуется внимательно изучить свои договоры и убедиться, что они полностью осведомлены о любых корректировках, вносимых в график погашения. Поддерживая связь с кредитором, заемщики смогут избежать ненужных штрафов и эффективно управлять своими обязательствами.

- Влияние на кредитный рейтинг и условия кредитования

Участие в программах отсрочки может существенно повлиять на вашу кредитную историю и условия кредитования. Если вы мобилизованы или проходите военную службу, у вас может быть право на автоматический перерыв в графике погашения кредита. Эта льгота позволяет временно приостановить выплаты, но не отменяет ваших обязательств. Непогашенные суммы будут отложены, а не аннулированы, и ваш кредитор соответствующим образом скорректирует ваш план выплат.

- Имейте в виду, что такие паузы в платежах могут повлиять на вашу кредитную историю, но эффект обычно нейтрален, если вы соблюдаете измененные условия платежей. Кредиторы обычно сообщают о своевременных платежах даже в эти периоды, если вы соблюдаете новые сроки, установленные графиком отложенных платежей. Однако если вы пропустите хоть один платеж, это может привести к появлению негативной отчетности и снижению вашего кредитного рейтинга.

- Если вы не можете продолжать выплаты, важно уведомить об этом банк и, возможно, предоставить доверенность, если кредитом занимается кто-то другой. Несвоевременные действия могут привести к отмене отсрочки, что повлечет за собой возобновление выплат в полном объеме или штрафы. Кроме того, отложенные платежи могут изменить срок действия кредита, что приведет к увеличению общей суммы процентов из-за продления периода погашения.

- Отсрочка также влияет на график погашения кредита. Пока платежи приостановлены, общий остаток и проценты продолжают накапливаться, и по окончании перерыва график корректируется. Очень важно обсудить с кредитором, как управлять оставшимся долгом, особенно если отсрочка длится долгое время. Условия возобновления кредита могут быть разными, и заблаговременный контакт с кредитором может предотвратить недопонимание новых условий.

Когда закончится отсрочка по кредиту и что будет дальше?

По окончании периода отсрочки устанавливается новый график погашения. Общая сумма долга может не измениться, но заемщик должен продолжать вносить ежемесячные платежи, которые могут быть пересчитаны в зависимости от оставшейся суммы и начисленных процентов. Кредиторы обязаны проинформировать заемщика об обновленном плане платежей.

Если отсрочка закончилась и платежи возобновились, но заемщик не может выполнить новые условия, ему рекомендуется обратиться к своему кредитору. В зависимости от конкретных обстоятельств и договоренностей с банком можно скорректировать график платежей или получить временные послабления. Важно поддерживать связь с банком, чтобы избежать штрафов и дальнейших финансовых трудностей.

Общие проблемы и решения при погашении кредитов после праздников

Очень важно понимать, какие шаги необходимо предпринять при возобновлении платежей после временной приостановки. Ниже приведены некоторые типичные проблемы, которые могут возникнуть, а также практические решения:

Накопление процентов: После перерыва многие люди замечают рост процентных ставок по своим кредитам. Это может произойти, если договор позволяет процентам накапливаться в течение периода приостановки. Необходимо просмотреть условия вашего договора, чтобы определить, добавляются ли проценты к основной сумме долга или отменяются. Если вы обнаружили, что проценты накапливаются, свяжитесь с кредитором для возможного снижения или пересмотра ставки.

Пропущенные платежи: Если во время перерыва были пропущены какие-то платежи, вы можете не знать, как их наверстать. Рекомендуется обратиться в банк, чтобы получить новый график платежей, учитывающий эти пропущенные периоды. В некоторых случаях банк может разрешить вам выплачивать пропущенные суммы частями.

Задержка возобновления платежей: Если дата возобновления платежей была неясной, может возникнуть путаница в вопросе о том, когда снова начинать платить. Всегда проверяйте свой договор и уточняйте точную дату возобновления платежей. Если детали неясны, обратитесь в свой банк за разъяснениями.

Взыскание задолженности: Если период приостановки заканчивается, а платежи не возобновились в соответствии с договором, ваш кредитор может начать взыскание задолженности. Очень важно обеспечить своевременное возобновление платежей. Если вы столкнулись с финансовыми трудностями, немедленно сообщите об этом кредитору, чтобы получить возможность продления или изменения условий.

Помощь семьям с иждивенцами: Если вы заботитесь об иждивенцах, таких как дети или пожилые родственники, узнайте в своем банке, предлагает ли он какие-либо специальные программы. В некоторых случаях кредитор может предоставить более гибкие условия погашения для тех, кто несет финансовую ответственность за других.

Продление срока выплат: Если вы с трудом справляетесь с выплатами, возможно, вам удастся продлить срок кредита, уменьшив размер ежемесячного платежа. Это можно сделать, достигнув соглашения с вашим кредитором. Однако это может привести к тому, что со временем вы будете платить больше процентов.