Если кредитор выдвигает условия, исключающие справки о поддержке семьи из первоначального взноса, это может противоречить федеральным правилам предоставления жилищных субсидий. В 2026 году сохраняется главное требование: владелец сертификата должен представить все документы, подтверждающие право на получение субсидии и намерение улучшить жилищные условия. Если они в порядке, отказ в предоставлении таких средств может вызвать вопросы о соблюдении политики государственной поддержки.

Прежде чем подавать заявку на одобрение ипотеки, проверьте, участвует ли кредитная организация в программах использования семейного капитала. Это должно быть указано в ее кредитной политике. Отказ без письменного обоснования или ссылки на федеральные нормы может свидетельствовать о незаконной практике. Вам следует запросить официальное письмо с указанием причины, которое затем может быть рассмотрено надзорными органами.

Ключевое условие: недвижимость должна находиться на территории Российской Федерации и быть оформлена в общую долевую собственность со всеми детьми. Заявитель должен четко указать цель — приобретение или погашение существующего жилищного кредита. Если учреждение затягивает процесс или отказывает без законных оснований, возможно, придется подать жалобу в Центральный банк или обратиться в суд.

При возникновении проблем с использованием средств материнского капитала заемщик должен быть готов предоставить подтверждение цели кредита, договор о предоставлении жилья, документ, удостоверяющий личность, и свидетельство о праве на льготы. Это стандартные документы, которые требуют кредитные организации, сотрудничающие с механизмами государственной поддержки.

Важно также учитывать особенности кредитования в конкретной организации: одни могут разрешить использовать субсидию только при досрочном погашении, другие принимают ее на этапе подписания договора. Заранее зная, какие программы с поддержкой материнского капитала доступны в 2026 году, вы сможете избежать ненужных задержек и официальных отказов.

Что является причиной отказа?

Перед подачей заявки уточните, разрешает ли кредитор использовать материнский капитал для первоначального взноса. Не все кредитные организации включают средства государственной поддержки в свои программы кредитования в силу внутренних регламентов или политики рисков.

Основные причины отказа в 2026 году

В 2026 году различия в условиях ипотечных продуктов остаются значительными. Финансовая организация может отказать заявителю, если:

- Нет подтверждения, что средства материнского капитала направляются строго на жилищные цели.

- Заемщик не предоставил все необходимые документы, подтверждающие право на использование средств капитала для приобретения недвижимости.

- Согласно внутренним процедурам эмитента, первый взнос должен быть сделан из личных сбережений, а не из субсидий.

- Происходит задержка с получением подтверждения от Пенсионного фонда, что приводит к нарушению сроков процесса одобрения.

Институциональные особенности, влияющие на одобрение

Каждая кредитная организация устанавливает свои собственные критерии оценки рисков. Некоторые кредиторы в ипотечном секторе избегают сделок с государственной поддержкой из-за длительных процедур и дополнительной бумажной волокиты. Другие могут считать материнский капитал ненадежным из-за сложностей регулирования, особенно при покупке доли в недвижимости или при участии нескольких созаемщиков.

Кроме того, некоторые организации могут ограничить использование капитала на вторичном рынке жилья или установить минимальный размер личного взноса сверх государственной субсидии. Такая практика, хотя и не всегда прозрачная, связана с внутренней политикой и не обязательно является нарушением прав заемщиков.

Заявители должны заранее уточнить:

- Какие виды недвижимости могут быть приобретены с использованием капитала.

- Разрешается ли использовать средства семейного бюджета для первоначального взноса.

- Какие документы необходимо предоставить для одобрения в ипотечный отдел.

Понимание этих особенностей снизит риск отказа и поможет семьям эффективно использовать материнский капитал для достижения жилищных целей.

Нарушают ли банки закон?

В 2026 году, если кредитор отказывается оформлять жилищный кредит с использованием федеральных семейных средств, это может противоречить статье 10 Закона о жилищных субсидиях. Учреждения, предоставляющие ипотечные услуги, обязаны включить этот государственный ресурс в число приемлемых инструментов финансирования жилищного кредитования.

Заемщики имеют право использовать такую государственную поддержку на покупку или строительство жилья. Она может быть направлена на уменьшение основного долга или погашение первоначального взноса. Отказ от рассмотрения данного капитала может свидетельствовать о несоблюдении национальных правил кредитования.

Финансовые организации, подобные Росбанку, работающие в сегменте ипотечного кредитования, обязаны следовать единым правилам получения социальных субсидий. Если государственные средства выделены на законных основаниях и клиент может предоставить необходимые документы — сертификат и подтверждение перечисления — отказ в использовании этих средств для сделки с недвижимостью может быть незаконным.

Чтобы убедиться в законности, быстро запросите письменные разъяснения об условиях предоставления кредита и причинах отказа в его предоставлении. Необходимо выяснить, какие продукты, связанные с жильем, затрагиваются и не противоречит ли внутренняя политика федеральным правилам программ приобретения жилья, поддерживаемых штатами.

В таких случаях заявителям следует обратиться в надзорные органы и предоставить все бумаги, подтверждающие право на участие в программе. К ним относятся действующий сертификат, документы на недвижимость и условия кредитования. Надзор обеспечивает справедливость и доступность ипотеки для семей, собирающихся воспользоваться государственной поддержкой для приобретения будущего жилья.

Как быстро перечисляется материнский капитал на погашение ипотеки?

Чтобы ускорить погашение кредита средствами материнского капитала, необходимо сначала подать полный пакет документов в Пенсионный фонд или Социальный фонд, в зависимости от вашего региона. По состоянию на 2026 год средний срок перечисления средств составляет до 30 рабочих дней с момента одобрения. Задержки часто связаны с неполным заполнением заявки или отсутствием данных в кредитной организации.

Какие документы необходимы?

Чтобы избежать задержек в рассмотрении заявки, подготовьте: анкету-заявление, документ, подтверждающий наличие ипотечного договора, справку об остатке ссудной задолженности, реквизиты банковского счета и документы, удостоверяющие личность. Если средства предназначены для первоначального взноса, необходимо приложить отдельный кредитный договор с указанием этого. Если речь идет о погашении существующего кредита, в документе должна быть указана текущая сумма задолженности.

Основные условия, влияющие на сроки

На скорость перечисления средств влияет то, привязана ли ипотека к покупке дома или квартиры и кто указан в качестве собственника недвижимости. Если в кредитном договоре нарушены условия использования материнского капитала — например, не обеспечена доля ребенка в собственности, — одобрение затягивается или в нем отказывают.

Нарушение этих условий может привести к приостановке выделения средств. Убедитесь, что кредитный договор не противоречит жилищным правам семьи и не содержит пунктов, нарушающих закон, регулирующий использование материнского капитала.

Ипотечная организация должна быть готова принять платеж непосредственно от Фонда. В противном случае заявитель должен предоставить дополнительное письменное заявление, подтверждающее готовность реструктурировать кредит в соответствии с федеральными правилами использования капитала.

При существующей практике кредитования банки не должны требовать предоплаты за счет личных средств, если семья намерена покрыть первоначальный взнос за счет средств государственной поддержки. Это условие актуально для 2026 года в соответствии с обновленными правилами предоставления жилищной поддержки.

Предоставление точных данных и заблаговременное уточнение условий погашения с ипотечной компанией позволит свести задержки к минимуму. Материнский капитал можно использовать эффективно, если строго соблюдать все законодательные и кредитные требования.

Каким должен быть первоначальный взнос?

Какие документы необходимо предоставить?

Заявители, планирующие использовать материнский капитал, должны предоставить действующий сертификат, подтверждение подачи заявления в Пенсионный фонд и подтверждение намерения направить средства капитала на погашение ипотеки. Если капитал используется в сочетании с другими субсидиями, то в пакет документов должны быть включены дополнительные соглашения.

Особые условия использования капитала в сделках с недвижимостью

При ипотечном кредитовании, связанном со строительством дома или приобретением жилья на первичном рынке, капитал, привязанный к материнской поддержке, может быть задействован только после завершения первичного перевода. Это особенно актуально для тех, кто стремится сократить срок погашения долга за счет частичного досрочного погашения с использованием капитала. Также необходимо уточнить у кредитной организации, совместимо ли использование капитала с ее внутренними правилами в 2026 году.

В ситуациях с долевой собственностью или если жилье приобретается для семьи с детьми, капитал должен быть направлен в полном соответствии с федеральными правилами. Это включает в себя обязательное включение всех детей в качестве совладельцев в документ на недвижимость, подаваемый для оформления кредита. Те, кто не выполняет эти требования, рискуют получить задержку в выдаче кредита или отказ в применении капитала для целей погашения.

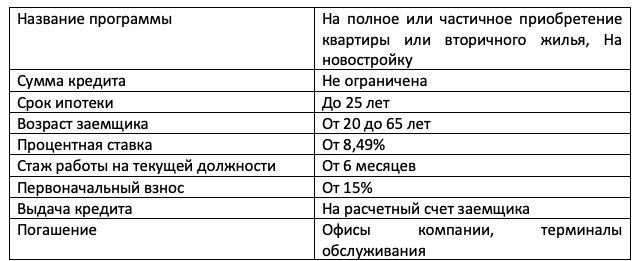

Ипотека в Росбанке Дом с материнским капиталом

Чтобы воспользоваться средствами материнского капитала в «Росбанк Дом», заявитель должен соответствовать определенным критериям, установленным программой кредитования. Средства капитала могут быть направлены на уменьшение основного долга или в качестве части первоначального взноса при определенных условиях.

- Ипотека должна быть оформлена на имя одного из родителей, имеющего право на получение капитала.

- Под программу попадает только жилая недвижимость, расположенная на территории Российской Федерации.

- Заявитель должен предоставить сертификат на получение капитала и документы, подтверждающие семейное положение.

- Росбанк Дом требует нотариально заверенное обязательство о выделении долей в праве собственности всем детям после заключения сделки.

Сумма материнского капитала перечисляется напрямую из Пенсионного фонда кредитору. В среднем перевод занимает 10-30 рабочих дней. Банк рассматривает эти средства как часть основного долга, и в зависимости от сценария они могут уменьшать общую нагрузку по кредиту или выступать в качестве части начальной суммы.

В 2026 году заемщики, использующие средства материнского капитала, должны:

- Подать заявку через ипотечный центр Росбанка «Дом» или авторизованные филиалы-партнеры.

- Предоставить кредитный договор, оценку объекта недвижимости и документ, удостоверяющий личность, а также сертификат на капитал.

- Подтвердить, что использование средств материнского капитала соответствует жилищным потребностям семьи.

Некоторые особенности данного вида жилищного кредита:

- Не каждый тип недвижимости подходит для этого — он должен соответствовать минимальным стандартам пригодности для постоянного проживания.

- Заявители должны быть официально зарегистрированы в регионе, где приобретается жилье.

- Использование средств материнского капитала не является автоматическим — требуется отдельное разрешение Пенсионного фонда.

Перед подачей заявки заемщикам следует уточнить, какие документы необходимо предоставить и на каких условиях. Скорость рассмотрения заявки зависит от региона и внутренних сроков рассмотрения.

Особенности ипотечного кредитования в Росбанке Дом

Чтобы воспользоваться материнским капиталом в Росбанке «Дом» в 2026 году, необходимо предоставить полный пакет требуемых документов и следовать определенным условиям кредитования. Обычно капитал перечисляется непосредственно Пенсионным фондом на погашение долга или на покрытие части первоначального взноса. Если семья использует капитал для первоначального взноса, «Росбанк Дом» запрашивает письменное подтверждение Пенсионного фонда о планируемом перечислении и сумме.

Какие документы необходимы?

Заявителям необходимо подготовить:

- Сертификат на материнский капитал

- Справка из Пенсионного фонда о сумме

- Заявление на использование средств капитала

- Паспорт и СНИЛС обоих супругов

- Свидетельство о рождении ребенка

- Предварительный договор ипотеки с Росбанком Дом

Основные условия ипотеки с использованием материнского капитала в Росбанке Дом

Использование капитала зависит от того, на что он направляется — на частичное покрытие долга или на первоначальное вложение. Условия кредитования зависят от дохода, кредитной истории и доли используемого капитала. Семьи также должны соответствовать внутренним критериям Росбанка «Дом» по требованиям к жилой недвижимости.

В 2026 году семьям, планирующим использовать капитал для ипотеки в «Росбанк Дом», необходимо уточнить, какие внутренние требования действуют. Неправильное использование капитала или отсутствие необходимого подтверждения может привести к задержкам. Заявитель также должен убедиться, что объект недвижимости соответствует стандартам жилья, предъявляемым кредитором. Если условия нарушены, банк может отказать в выдаче кредита до тех пор, пока не будет достигнуто полное соответствие.

Какие документы нужно предъявить в Росбанк Дом

Для оформления жилищной субсидии на первоначальный взнос или остаток ипотеки в «Росбанк Дом» в 2026 году заявителю необходимо предоставить полный пакет документов. Непредставление любой из требуемых бумаг может привести к задержке рассмотрения или нарушению условий оформления жилищного кредита с участием государственного капитала.

- Личный паспорт заявителя и созаемщиков.

- СНИЛС всех сторон, участвующих в кредитном договоре.

- Свидетельство, подтверждающее право на использование семейной субсидии (сертификат на капитал государственного образца).

- Справка из Пенсионного фонда об остатке субсидии, выданная не ранее чем за 30 дней до подачи документов.

- Согласие от всех опекунов, если средства используются в интересах несовершеннолетних.

- Документ, подтверждающий родство с детьми (свидетельство о рождении или решение об опеке).

- Нотариально заверенное обязательство зарегистрировать всех членов семьи, включая детей, в приобретаемой недвижимости после закрытия сделки.

- Проект ипотечного договора или утвержденные условия кредитования, отражающие, что часть основного долга будет покрыта за счет средств государственного капитала.

- Договор купли-продажи недвижимости или проект договора, связанного с приобретением дома или квартиры.

- Банковские реквизиты для перечисления средств из Пенсионного фонда кредитору.

Росбанк Дом может запросить дополнительные документы, если действуют особые условия кредитной программы. Каждый заявитель, использующий семейный капитал, перед подачей заявки должен проверить сроки действия документов и убедиться, что все юридические обязательства, связанные с защитой детей, выполнены.

Кто может использовать материнский капитал для ипотеки

Использовать материнский капитал на ипотеку могут только семьи, соответствующие определенным критериям. Эта субсидия предназначена для родителей, имеющих не менее двух детей, и позволяет им использовать средства на первоначальный взнос по жилищному кредиту. В 2026 году средства капитала могут быть направлены на уменьшение основного долга или увеличение срока кредитования по жилищным договорам.

Чтобы воспользоваться этой поддержкой, заявители должны предоставить официальные документы, подтверждающие право на участие в программе и право собственности на недвижимость. Банки, такие как Росбанк, требуют предъявить сертификат, подтверждающий право на субсидию, а также документы по ипотечному договору. Не все финансовые учреждения включают материнский капитал в число приемлемых источников для оформления кредита, поэтому необходимо уточнить, в каких организациях предусмотрена такая возможность.

Субсидия не может быть перечислена в виде наличных, а зачисляется непосредственно на жилищную сделку, что делает ее непригодной для других видов потребительского кредитования. Выбор кредитора влияет на скорость и простоту обработки заявок, связанных с использованием материнского капитала. Финансовые организации, сотрудничающие с государственными программами, как правило, предоставляют более быстрое одобрение.

Важно понимать, какие документы являются обязательными и как должна быть структурирована сделка, чтобы избежать юридических или процедурных нарушений. Некоторые учреждения могут ограничить использование средств строго первоначальным взносом, другие разрешают направить их на погашение остатка ипотеки.

Таким образом, семьи, имеющие право на получение материнского капитала, могут использовать эти средства на цели ипотеки, следуя подробным требованиям банка и предоставив соответствующие документы. Уточните, какие банки принимают такую форму субсидирования, и узнайте конкретные условия — это позволит без проблем оформить жилищное кредитование.