Процесс распределения нажитого имущества между супругами требует учета множества факторов, особенно когда речь идет о недвижимости, приобретенной в кредит. Важно помнить, что ипотека, как и любое другое совместно нажитое имущество, подлежит разделу в случае расторжения брака, но это может происходить по-разному в зависимости от условий договора и ситуации сторон.

Если квартира была куплена в браке и на нее оформлен ипотечный кредит, то ее судьба определяется не только в рамках гражданского кодекса, но и с учетом особенностей ипотечного законодательства. Например, по общему правилу, недвижимость, приобретенная на средства одного из супругов в период брака, является совместной собственностью. Однако если ипотечный долг еще не выплачен, то раздел будет зависеть от того, кто из супругов исполнил обязательства по выплатам или кто проживает в квартире после расторжения брака.

Существуют случаи, когда имущество, взятое в ипотеку, может быть признано личным, например, если ипотечный договор был заключен до брака или если квартира была подарена одному из супругов, несмотря на то, что она куплена с использованием кредитных средств. Также имеет значение, кто из супругов стал основным плательщиком по кредиту. В случае если долг продолжается и одна сторона продолжает выплачивать ипотеку, это может влиять на решение суда о разделе имущества.

Многие ошибаются, думая, что если кредит еще не погашен, раздел имущества не возможен. На практике, суды часто выносят решения, основанные на принципах справедливости, учитывая интересы детей, а также возможность одной из сторон продолжать проживание в квартире. Например, если у одного из супругов есть дети, суд может учесть их права на жилье при принятии решения о разделе недвижимости и долгов.

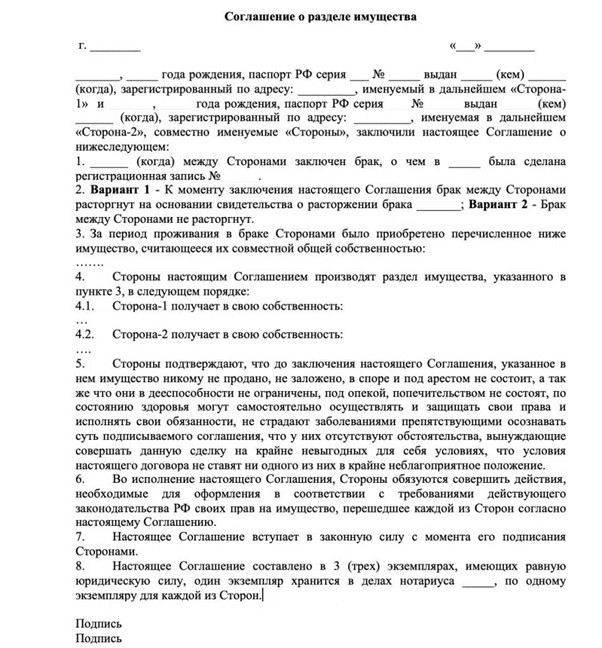

Не следует забывать, что ипотечное имущество и долги будут разделяться и в случае, если супруги договорятся о разделе без суда. В этом случае важно правильно составить соглашение, где будет указано, кто и как продолжит платить ипотеку, а также, кто получит право собственности на жилье. Рекомендуется также не забывать о том, что долговые обязательства должны быть учтены при разделе, даже если квартира остается в собственности одного из супругов.

Моя практика показывает, что каждый случай индивидуален, и важно тщательно готовить документы и учитывать все нюансы законодательства. Если ипотека не выплачена или есть задолженности, это всегда влияет на дальнейшее распределение имущества. Судебное разбирательство может растянуться, но с правильным подходом можно достичь справедливого решения.

Как делится ипотечная квартира при разводе?

Если супруги приобрели жилье в кредит и не успели погасить долг, при расторжении брака возникает вопрос, как именно будет разделена эта недвижимость. Важно понимать, что не только право собственности, но и обязательства по выплатам по кредиту будут иметь значение при определении доли каждого из супругов.

На практике часто встречается ситуация, когда квартира была куплена с использованием программы материнского капитала, государственной программы для военных или других льготных кредитов. В таких случаях, помимо стандартного раздела имущества, возможны дополнительные особенности, которые зависят от условий договора и внесенных средств. Например, если супруги брали кредит совместно, оба могут быть обязаны выплачивать долг, даже если имущество окажется в собственности одного из них.

Сначала нужно определить, какой вклад каждый из супругов сделал в покупку недвижимости. Это не всегда очевидно, если, например, только один из них выплачивал заем или по условиям договора оплачивалась только часть стоимости жилья. В таком случае, несмотря на то, что квартира числится за одним из супругов, другая сторона может потребовать компенсацию за свою долю.

Во время судебного разбирательства необходимо подтвердить, что ипотечная квартира была куплена на совместные деньги или была вложена часть личных средств одного из супругов. Особенно это важно, если имущество оформлено на имя одного из них, но другой супруг также внес свою долю. Например, если при покупке жилья использовался материнский капитал, то следует предъявить документы, подтверждающие, что средства были вложены в общую собственность.

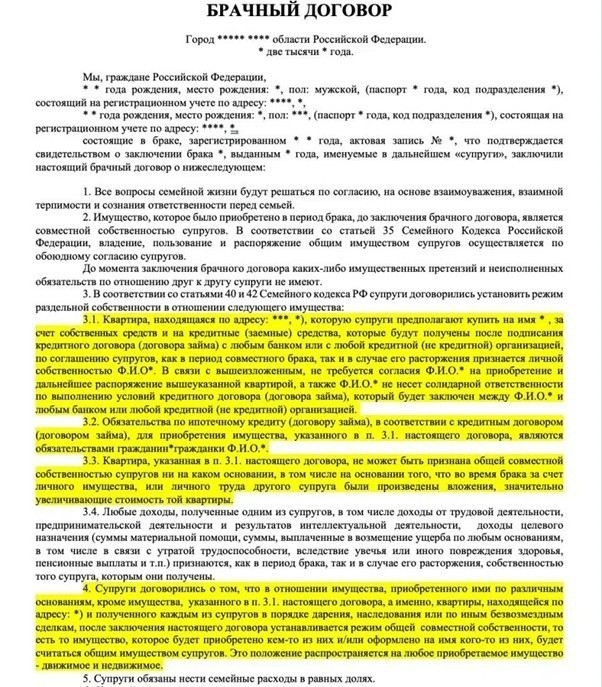

Законодательство требует, чтобы деление такой недвижимости происходило в соответствии с долевой собственностью супругов, если иное не указано в брачном договоре. Однако если один из супругов не согласен с разделом, суд будет принимать во внимание несколько факторов, включая вклад каждой стороны в приобретение имущества и ее роль в погашении кредита. Это также может зависеть от того, на чье имя был оформлен договор и кто из супругов фактически управлял ипотечными платежами.

Стоит отметить, что если между супругами есть дети, их интересы также будут учтены при принятии решений. Например, в случае, если жилье является единственным для проживания, суд может вынести решение, чтобы ребенок остался с одним из родителей, а другой супруг выплатил компенсацию за часть имущества. В 2025 году практика по таким делам может измениться, учитывая новые нормы в жилищном законодательстве.

Таким образом, раздел ипотечного имущества при разводе требует внимательного подхода. Важно заранее подготовить документы, подтверждающие вклад каждого из супругов, а также учитывать условия договора и возможные долговые обязательства. В некоторых случаях можно воспользоваться помощью юриста, который поможет правильно составить все необходимые документы и выстроить защиту интересов.

Кто оплачивает остаток по ипотеке после развода?

В первую очередь, следует учитывать, что кредиты, оформленные на имя одного из супругов, могут быть признаны совместным долгом, если они были потрачены на нужды семьи. В таких случаях, если квартира куплена на средства кредита, судебные органы могут принять решение, что долг обязаны погашать оба супруга, независимо от того, на чье имя оформлен заем. Согласно Гражданскому кодексу РФ, совместной собственностью супругов является имущество, приобретенное в браке (статья 34 ГК РФ), а следовательно, и долги, если они связаны с покупкой совместного имущества.

Пример: если в браке супруги оформили ипотеку на покупку недвижимости, и за время брака были произведены выплаты по кредиту, то долги, связанные с этой недвижимостью, делятся между ними. После расторжения брака, если один из супругов продолжает выплачивать кредит, второй супруг может быть обязан компенсировать часть этих расходов, в зависимости от условий раздела имущества, установленных судом или по соглашению сторон.

Как суд делит долг по кредиту?

При разводе суд может разделить остаток долга по ипотеке в зависимости от ситуации. Судебная практика показывает, что если супруги имеют несовершеннолетних детей, суд может учесть интересы детей при определении доли каждого из супругов в кредите. В некоторых случаях, например, когда один из супругов оставляет за собой квартиру с детьми, он может получить меньшую долю в общей сумме, поскольку ему придется нести бремя погашения остатка кредита. Важно помнить, что если ипотечное имущество переходит в собственность одного из супругов, кредит, скорее всего, останется на нем, но это не освобождает другого супруга от обязательства по погашению своей доли, если она была предусмотрена соглашением.

Законодательство также предусматривает ситуации, когда обязательства могут быть перераспределены между супругами на основании их финансового положения. Например, если один из супругов лишается прав на часть имущества, он может быть обязан компенсировать часть долга, даже если официально квартира осталась у другого. В таких ситуациях суд может вынести решение о выплате компенсации или распределении остатка долга по кредиту в иной пропорции.

Программы субсидирования или военные кредиты, например, могут вносить особенности в процесс, так как в некоторых случаях они могут быть аннулированы в силу особых условий, определенных в законодательстве для военнослужащих или граждан, участвующих в определенных госпрограммах.

Если долг по ипотечному кредиту был оформлен на имя одного из супругов, но деньги на покупку квартиры были потрачены совместно, то будет учитываться не только сам факт оформления, но и условия кредитования. Пример: если на момент развода еще не погашена значительная часть кредита, то возможен вариант, при котором супруги будут обязаны делить не только имущество, но и обязательства перед банком. Особенно это касается случаев, когда одна сторона не может выполнить обязательства из-за низкого дохода или других факторов.

Возможность продажи квартиры с ипотечным долгом

Если недвижимость оформлена в кредит, её продажа становится возможной, но требует учета ряда факторов. В первую очередь, следует учитывать права банка, выдавшего кредит, так как объект остается заложенным до полной оплаты долга. Важно понимать, что ипотечные отношения регулируются Гражданским кодексом РФ (статья 337) и Законом о залоге. Банк или другой кредитор не сможет полностью отказаться от своих прав, даже если супруги договорятся о продаже недвижимости.

При согласовании продажи ипотечного имущества необходимо получить разрешение банка. Обычно кредитор не против, если продавец рассчитался с долгом или часть суммы будет погашена после продажи. Однако, существует вариант, когда все финансовые обязательства супругов, в том числе по кредиту, будут делиться поровну в случае их согласования в соглашении о разделе имущества. Важно помнить, что такие условия могут изменяться в зависимости от региона и текущих договоренностей сторон.

Какие факторы влияют на возможность продажи?

- Соглашение сторон. Важно прописать, кто из супругов будет выплачивать кредит или, наоборот, кто понесет расходы по выплате долга. В случае взаимного согласия супруги могут договориться, как делить ипотечное обязательство.

- Долг и выплата. Если на момент продажи осталась значительная сумма долга, то такой процесс требует тщательной подготовки. Можно договориться с банком об изменении условий погашения, например, о реструктуризации кредита, чтобы дать возможность завершить сделку.

- Влияние военной ипотеки. В случае наличия военной ипотеки, где участником сделки является военнослужащий, такие соглашения могут иметь дополнительные нюансы, связанные с законодательством 2025 года, регулирующим эту категорию кредитов.

- Местные особенности. В некоторых регионах могут действовать дополнительные условия или преференции для супругов, решивших продать совместно нажитое имущество с ипотечным долгом.

Так как продажа квартиры с ипотечным долгом затрагивает интересы кредитора, рекомендуется всегда консультироваться с юристом, чтобы избежать негативных последствий. Этот процесс не всегда быстр, и иногда приходится работать с несколькими договорами одновременно: договором о продаже, кредитным договором и соглашением о разделе имущества. Также стоит помнить, что в случае неисполнения обязательств на покупателя может быть наложено право требования долга.

Условия деления имущества, если супруг не является заемщиком

Если один из супругов не выступает заемщиком по кредиту, это не означает, что его доля в общей собственности не будет затронута при разделе недвижимости. Суд в данном случае будет учитывать несколько факторов, включая вклад каждой из сторон в приобретение имущества и условия договора, который был оформлен на имя одного из супругов. Важно помнить, что даже если один из супругов не числится как заемщик, он все равно может претендовать на долю в квартире, приобретенной в браке.

На моей практике часто встречаются случаи, когда супруги спорят о том, какая доля будет принадлежать каждому, особенно если недвижимость еще не полностью выплачена. В таких ситуациях суд будет опираться на закон, который регулирует имущественные отношения между супругами. Применение законодательства, как правило, зависит от того, каким образом оформлены кредиты и кто из супругов вносил оплату по ним.

При этом кредитные обязательства не делятся на двоих, если только договор не предусматривает такую возможность. Если квартира была приобретена на имя одного из супругов, а другой супруг не участвовал в получении кредита, это не освобождает его от возможного участия в выплатах по кредиту, если такая выплата происходила в рамках совместного бюджета. Например, если средства на погашение долга поступали из общей суммы доходов, имущество может считаться совместно нажитым. Поэтому суд, как правило, будет делить имущество, учитывая, кто именно вносил средства в погашение задолженности.

Документы, которые будут важны для суда

Если супруги решат делить квартиру, им следует подготовить документы, подтверждающие их права на имущество. Это могут быть договоры, подтверждающие расходы на покупку жилья, и доказательства, что платежи по кредиту осуществлялись совместно. Например, можно предоставить платежные документы, свидетельствующие, что второй супруг также вносил средства, даже если он не числится в договоре как заемщик. Эти факторы будут существенно влиять на решение суда, который, в свою очередь, будет учитывать правила, установленные законодательством.

В случае если кредитный долг полностью погашен, суд, скорее всего, примет решение о разделе имущества, принимая во внимание доли каждого супруга в общей собственности. Если же долг остается непогашенным, распределение долей будет зависеть от того, кто продолжает выплачивать кредит, а кто — нет. Суд будет определять, кто из супругов будет нести ответственность за оставшуюся часть долга.

Как определить доли в ипотечной квартире при разводе

Если супруги решили расстаться и у них есть совместно нажитое имущество, в том числе жильё, приобретённое в кредит, важно грамотно определить доли каждого из них. Прежде всего, нужно учитывать, что недвижимость, купленная на средства, полученные в ипотечный кредит, рассматривается как совместное имущество, если не предусмотрено иное в договоре между супругами или брачном соглашении. Сумма кредита, потраченная на покупку, также делится на двоих. На практике это означает, что доли в собственности будут зависеть не только от размера вложенных средств, но и от условий кредитования и выплаты долга.

Если квартира была куплена в браке, а кредит оформлен на одного из супругов, то в судебной практике часто встречаются ситуации, когда долг по ипотеке делится поровну между супругами, независимо от того, кто из них является заемщиком. Однако при этом необходимо учитывать несколько факторов. Один из них — это то, кто из супругов и в каком объеме участвовал в выплатах по кредиту. Например, если один из супругов вносил средства в счёт погашения долга, его доля в имуществе может быть увеличена.

Как учитывать материнский капитал и другие пособия?

При расчёте долей может возникнуть необходимость учитывать материнский капитал, если он был использован для погашения части долга по ипотеке. В этом случае важно понимать, что капитал является имуществом ребёнка, а не родителя, и, соответственно, его использование должно быть отражено в судебном решении. В некоторых случаях, когда средства были направлены на выплату кредита, они могут уменьшить общую сумму долговых обязательств супругов, что повлияет на пропорции их долей.

Для точного определения долей можно потребовать от банка заключение о состоянии задолженности по ипотечному кредиту, а также предоставить документы, подтверждающие осуществление выплат. Сложность может возникнуть, если жильё приобретено с учётом кредитных средств, а оплата долгов осуществлялась одним из супругов. В таких случаях суд может учесть вклад каждого в гашение долга. Но при этом важно помнить, что выплаты, сделанные после оформления брака, как правило, распределяются между супругами на основе совместного имущества.

Какие факторы важны при расчёте долей?

Существует несколько факторов, которые могут повлиять на то, как будет делиться имущество, если супруги разводятся. Во-первых, это размер долговых обязательств, а именно, сколько было потрачено на покупку жилья и сколько из этой суммы уже погашено. Во-вторых, важно учитывать, был ли сделан вклад одного из супругов в оплату кредита из личных средств или за счёт других источников. Также стоит учитывать, есть ли дети, и кто из супругов будет с ними проживать, так как наличие несовершеннолетних детей может повлиять на решение суда.

Кроме того, необходимо помнить, что раздел долей в случае с ипотечным жильём требует внимательного подхода к выбору способа его продажи. Например, если квартира остаётся в собственности, но требуется разделить её стоимость, доли могут быть определены через продажу и раздел прибыли. В случае, когда один из супругов сохраняет право на жильё, ему нужно будет взять на себя долю долга по кредиту.

На моей практике я часто сталкиваюсь с тем, что для объективной оценки долей необходимо учитывать все потраченные средства, включая собственные накопления и займы, а также поведение супругов в период, пока жильё находилось в ипотеке. Каждый случай индивидуален, и важно точно выяснить все обстоятельства, чтобы избежать несправедливого распределения.

Риски при разделении ипотечного жилья между супругами

- Ответственность за непогашенный долг. Если ипотечное жилье приобреталось одним из супругов, но доля в нем принадлежит обоим, важно понимать, кто будет нести ответственность за невыплаченные платежи. По закону, долг по ипотечному кредиту будет разделен между супругами пропорционально их долям в собственности. В случае, если один из них не выполнил условия договора, второй супруг может оказаться ответственным за всю сумму долга.

- Соглашение сторон. Важно заранее заключить соглашение о распределении ипотечного долга, особенно если в семье есть дети. В некоторых случаях суд может принять во внимание соглашение супругов и распределить задолженность неравномерно. Например, если один из супругов остается с детьми, его доля может быть уменьшена с учетом заботы о детях.

- Финансовые риски. Потери могут возникнуть не только из-за долговых обязательств, но и в случае, если квартира продана до того, как долг погашен. При продаже недвижимости, находящейся в залоге у банка, сумма, вырученная от продажи, идет в погашение кредита. Остаток может быть разделен между супругами, но важно учитывать возможные дополнительные расходы, связанные с продажей жилья.

- Риски для детей. При разделе ипотечного имущества может возникнуть ситуация, когда квартира будет передана одному из супругов, но дети останутся с другим. Важно предусмотреть, как будут обеспечены дети в случае, если недвижимость останется в распоряжении одного из родителей. Иногда на практике возникают споры о праве собственности, когда один из супругов хочет оставить квартиру за собой, несмотря на долг.

Какие варианты бывают?

Многое зависит от конкретных условий сделки и финансового состояния супругов. На практике существует несколько вариантов решения вопроса.

- Передача квартиры одному из супругов. В этом случае ипотечный долг может быть передан полностью тому, кто получает имущество. Однако важно, чтобы новый собственник продолжал выполнять обязательства по кредиту, иначе возможны судебные последствия.

- Продажа квартиры. Если оба супруга согласны на продажу, вырученные средства идут на погашение долга. Оставшуюся сумму делят между собой. Однако в некоторых случаях, если одна сторона не согласна на продажу, она может препятствовать процессу, что приводит к судебному разбирательству.

- Погашение долга и удержание недвижимости. В случаях, когда одна из сторон может погасить остаток долга, квартира может остаться за ней. Однако такие ситуации встречаются реже, так как требует наличия свободных средств на покрытие задолженности.

Обращаю внимание, что в 2025 году вступили в силу изменения в законодательстве, касающиеся имущественных споров при разводах. Согласно новым правилам, суды теперь больше учитывают интересы детей при принятии решения о том, кому достанется недвижимость. Это может повлиять на конечный результат, особенно в случае, если семья имеет несовершеннолетних детей.

Как минимизировать риски?

- Оценка стоимости недвижимости. Перед тем как принимать решение, необходимо провести независимую оценку стоимости недвижимости. Это поможет избежать необоснованных требований с одной из сторон.

- Согласование условий раздела долга. Если ипотечный кредит не погашен полностью, важно заранее согласовать с банком условия реструктуризации или перераспределения долговых обязательств.

- Консультация с юристом. На практике я часто вижу, что супруги обращаются за помощью к специалистам только на поздних стадиях. Это приводит к увеличению затрат на судебные разбирательства и дополнительные финансовые потери. Рекомендуется проконсультироваться с юристом до начала процесса.

Таким образом, при разделении недвижимости с ипотечным долгом супругам необходимо тщательно планировать свои действия, учитывать возможные риски и заранее обсудить все условия с другими участниками сделки. Обеспечение интересов детей и соблюдение прав каждого из супругов — это ключ к успешному решению такого вопроса.