Налог на добавленную стоимость (НДС) при передаче имущественных прав взимается на определенных условиях, установленных Министерством финансов и Федеральной налоговой службой Российской Федерации (РФ). С апреля 2026 года применение НДС должно быть приведено в соответствие с правилами реализации или уступки имущественных прав, которые рассматриваются как налогооблагаемые операции в соответствии с Налоговым кодексом РФ. Эти операции будут облагаться налогом только в том случае, если имущественные права передаются за плату и соблюдаются условия постановки на налоговый учет.

Налогооблагаемая база по таким операциям определяется стоимостью переданных имущественных прав, которая должна быть надлежащим образом отражена в бухгалтерском учете. Если передача происходит с последующей передачей имущественных прав третьему лицу, то при ценообразовании следует учитывать любую добавленную стоимость, созданную в период владения или уступки. Применяемая ставка НДС зависит от того, является ли сделка прямой или косвенной передачей, при этом порядок учета и сроки уплаты НДС регулируются различными положениями.

Особое внимание следует уделить характеристикам передаваемого имущества, поскольку некоторые права могут быть исключены из НДС при определенных условиях, установленных налоговыми органами. В частности, предоставление определенных активов или прав может не подпадать под стандартные правила НДС, если они считаются освобожденными от НДС в соответствии с соответствующим налоговым законодательством. Такие исключения часто применяются в случаях, когда имущество, о котором идет речь, имеет особый характер, требующий специального налогового режима, или в отношении него предусмотрены специальные исключения в соответствии с российским налоговым законодательством.

Учитывая сложность правил и необходимость точной отчетности перед налоговыми органами, компании должны убедиться, что все переводы надлежащим образом документированы и отвечают необходимым условиям для включения НДС. Несоблюдение этих правил может привести к дополнительным налоговым обязательствам или штрафам. Поэтому необходимо уделять пристальное внимание тому, как структурирована каждая сделка и соблюдены ли все необходимые критерии для начисления НДС.

Реализация имущественных прав и НДС: особенности и налоговые аспекты

Передача имущественных прав в форме уступки облагается НДС в соответствии с Налоговым кодексом. Минфин разъяснил, что предоставление таких прав, в том числе в отношении недвижимого имущества, признается налогооблагаемым событием, определяемым положениями соответствующих нормативных актов. Реализация прав на имущество или переход права собственности от одной стороны к другой рассматривается аналогично реализации материальных активов, при этом НДС начисляется на сумму, установленную в договоре.

Согласно действующей редакции Налогового кодекса, уступка прав является операцией, облагаемой НДС, если сделка связана с предоставлением прав на недвижимое или иное имущество. Налоговая обязанность определяется исходя из стоимости сделки, которая должна быть отражена в сумме, указанной в договоре или других аналогичных документах.

Особенности применения НДС уточняются в соответствующих нормативных актах и постановлениях правительства. В разъяснениях Министерства финансов подчеркивается, что схема переуступки прав требования включает в себя любую сделку по передаче имущественных прав, будь то напрямую или через другие механизмы, и независимо от того, является ли объект жилой или коммерческой недвижимостью. Налоговое обязательство возникает в момент совершения сделки, а его размер зависит от рыночной стоимости имущества или прав на момент заключения договора.

Важно отметить, что продажа или предоставление прав на недвижимое имущество, согласно Налоговому кодексу, всегда считается налогооблагаемым событием, а сумма НДС определяется как равная стоимости переданных прав. Подробный порядок применения изложен в статьях Налогового кодекса, при этом особое внимание уделяется условиям, при которых НДС не применяется, например, в случаях продажи по заниженной стоимости или в рамках государственных программ.

Специальные положения об уступке прав, включая имущественные права, были обновлены в последних постановлениях, и их следует внимательно изучить, чтобы обеспечить соблюдение налоговых обязательств. К ним относятся определение налоговой базы, корректировка с учетом специфических условий, которые могут повлиять на расчет НДС, и обеспечение надлежащего оформления документации. Любое отклонение от этих правил может привести к проблемам с налоговыми органами, поскольку правила проведения таких операций жестко регламентированы и любые ошибки могут привести к начислению пеней или штрафов.

Надлежащее оформление таких сделок должно осуществляться в строгом соответствии с законодательством, обеспечивая точное документирование передачи и уступки прав. Это включает в себя указание всех необходимых деталей в договорах и соглашениях, обеспечение прозрачности цены передачи, а также своевременное предоставление отчетности в налоговые органы. Включение всех необходимых пунктов и оговорок имеет решающее значение для того, чтобы избежать двусмысленности и гарантировать эффективное оформление сделки в рамках правового поля, установленного Министерством финансов и другими органами управления.

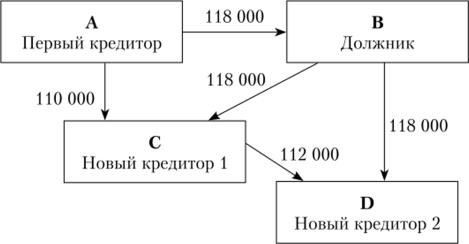

Статья 155 Налогового кодекса Российской Федерации. Особенности определения налоговой базы при передаче имущественных прав

Налоговая база при передаче имущественных прав определяется в соответствии со статьей 155 Налогового кодекса Российской Федерации. Ключевым моментом данной нормы является то, что налоговая база определяется по стоимости сделки, определенной сторонами. Налоговые органы и Минфин отмечают, что стоимость сделки должна соответствовать фактически уплаченной или полученной сумме. Это включает как уплаченную цену, так и любые другие формы компенсации.

Статья 155 уточняет, что при уступке прав, в том числе при передаче прав, налоговая база рассчитывается исходя из суммы платежа или иной выгоды, полученной организацией. Термин «платеж» трактуется как включающий в себя не только денежные выплаты, но и товары, услуги или иные выгоды, которые могут быть оценены в денежном выражении. Такое всеобъемлющее определение позволяет более гибко подходить к определению налоговых обязательств.

Важно отметить, что определение налоговой базы должно отражать истинную природу сделки. Именно в этом случае разъяснения Министерства финансов играют решающую роль. В частности, в налоговую базу включаются все суммы, которые могут привести к увеличению доходов или обязательств. Любые долги, в том числе обязательства, которые в конечном итоге компенсируются оплатой товаров или услуг, также должны учитываться при расчете налоговой базы.

В соответствии с положениями Налогового кодекса налоговая база по таким операциям может также включать проценты, штрафы и пени, вытекающие из договорных обязательств. Данные элементы подлежат налогообложению в соответствии с правилами определения доходов для целей налогообложения. При работе с уступкой прав организация должна применять положения статьи 155, изложенные в последних редакциях Налогового кодекса, которые четко устанавливают необходимый порядок учета данных операций.

В случае сделок с третьими лицами конкретная налоговая база определяется в зависимости от условий договора, который может предусматривать бартер или уступку иных имущественных прав. В таких случаях договор должен быть четко прописан с точки зрения стоимости, а любые переводы должны быть надлежащим образом оформлены, чтобы отразить согласованную сумму для начисления налога.

Таким образом, для эффективного соблюдения налогового законодательства предприятиям крайне важно следовать точным определениям и механизмам, изложенным в статье 155. Правильный учет долгов, договорных обязательств и платежей необходим для обеспечения точности налоговых расчетов и во избежание проблем, связанных с неправильной налоговой отчетностью.

Особенности учета НДС при передаче имущественных прав

Согласно налоговому кодексу, продажа или уступка имущественных прав влечет за собой особые правила учета НДС. Налоговая база определяется стоимостью, согласованной в сделке, которая включает в себя сумму переданных прав и любых неисполненных обязательств, связанных с ними. Очень важно, чтобы оплата прав соответствовала правилам налогообложения, установленным в действующей редакции нормативных актов, утвержденных Министерством финансов.

При передаче прав юридическое лицо должно оценить, является ли данная операция реализацией имущественных прав в соответствии с применимыми налоговыми правилами. Наличие в договоре долгов или обязательств влияет на порядок исчисления налоговой базы по НДС. В случае уступки права требования долга, это должно рассматриваться как реализация актива, облагаемая НДС, исходя из согласованной суммы сделки или номинальной стоимости долга.

Кроме того, необходимо учитывать любые условия, касающиеся погашения обязательств должника. Условия применения НДС к таким операциям, изложенные в конкретных статьях налогового кодекса, зависят от того, включает ли передача принятие прав или долгов. Это различие имеет решающее значение для установления правильных налоговых обязательств, которые должны быть отражены как цедентом, так и цессионарием.

Также важно учитывать нюансы сделки в контексте частичной уступки. В таких случаях, когда передается только часть прав, НДС должен исчисляться только с той части, которая соответствует стоимости уступаемых прав, исходя из условий договора.

Что касается отчетности, то обновленные положения требуют отражения операции в налоговой базе по НДС в соответствии с нормативными актами Министерства финансов, определяющими структуру облагаемых операций. Кредитор или продавец несет ответственность за правильное применение налога с общей стоимости переданных прав или долгов, учитывая возможность будущих налоговых корректировок в случае внесения изменений в договор или последующих изменений в налоговой политике.