Чтобы обеспечить себя жильем и избежать финансовых трудностей, военнослужащим следует рассмотреть специализированные варианты кредитования с учетом их потребностей. Эти финансовые продукты призваны помочь в приобретении недвижимости, предлагая выгодные условия для защиты финансового благополучия заемщиков. Военнослужащие имеют доступ к уникальным программам, обеспечивающим низкие процентные ставки и льготные условия погашения, что может значительно сократить ежемесячные обязательства.

Многие военнослужащие могут столкнуться с трудностями, связанными с командировками или переездом, что может нарушить их финансовую стабильность. Поэтому такие варианты кредитования включают в себя такие функции, как защита от чрезмерного накопления долгов и обеспечение быстрого оформления любых страховых компенсаций или возмещений. Документация, необходимая для получения этих кредитов, также упрощена, что позволяет заявителям легко ориентироваться в процессе.

Важно быть в курсе своих прав как заемщика в рамках таких программ. Эти программы предлагают меры по предотвращению недобросовестного взыскания долгов, защищают от несправедливого обращения взыскания на имущество и облегчают доступ к средствам правовой защиты в случае возникновения споров. Убедитесь, что вы поняли все условия, прежде чем подписывать какие-либо договоры, поскольку условия специально разработаны для поддержки тех, кто служит.

Понимание основных преимуществ ипотечных программ для военнослужащих

Военнослужащие могут воспользоваться особыми преимуществами, которые значительно снижают финансовое бремя владения жильем. К таким преимуществам относятся более низкие процентные ставки, уменьшенный первоначальный взнос и более мягкие квалификационные критерии. Эти индивидуальные условия призваны обеспечить большую финансовую стабильность и безопасность для тех, кто служит стране.

Снижение финансовых барьеров

Одним из главных преимуществ этих индивидуальных вариантов финансирования жилья является снижение требований к первоначальному взносу. В отличие от обычных кредитов, которые часто требуют значительного первоначального взноса, военнослужащие могут претендовать на кредиты с минимальным первоначальным взносом или вообще без него. Это облегчает нагрузку на заемщика и способствует более быстрому получению жилья в собственность.

Защита от лишения права выкупа

Для военнослужащих, которым предстоит служба в армии или переезд, существуют специальные правовые меры защиты, не позволяющие кредиторам инициировать процедуру обращения взыскания на имущество без надлежащих оснований. Эти меры защиты обеспечивают сохранность жилья военнослужащего и снижают риск потери собственности во время службы или отсутствия на службе. Такие положения выступают в качестве страховочной сетки, обеспечивая военнослужащим сохранение права собственности, несмотря на их службу вдали от дома.

Кроме того, программы, ориентированные на военнослужащих, обеспечивают защиту от некоторых комиссий и сборов, связанных с кредитом, гарантируя отсутствие скрытых финансовых обязательств, которые могут негативно повлиять на способность заемщика справляться со своими ипотечными обязанностями.

Доступ к индивидуальным программам страхования еще больше укрепляет безопасность кредита, покрывая обстоятельства, которые могут привести к финансовым трудностям. Эти льготы разработаны с учетом уникальных потребностей и ситуаций, с которыми сталкиваются военнослужащие, что обеспечивает защиту их финансовых прав и обязанностей на протяжении всего срока кредитования.

Критерии приемлемости: Кто может подать заявку на участие в специальных военных ипотечных программах?

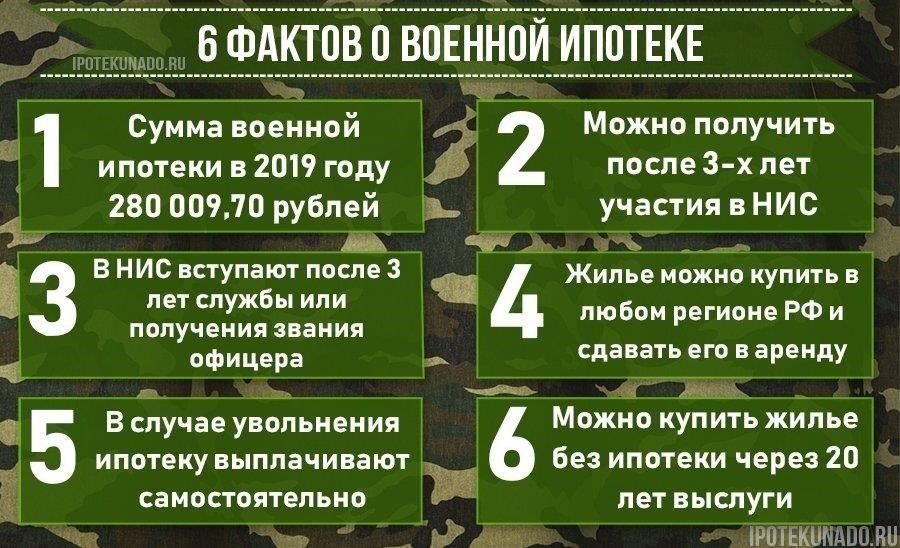

Только определенные лица отвечают критериям для специализированных вариантов финансирования жилья, предназначенных для военнослужащих. К ним относятся военнослужащие, находящиеся на действительной военной службе, ветераны, члены Национальной гвардии и резервисты, выполнившие определенные требования к службе. Кроме того, супруги погибших военнослужащих также могут претендовать на получение кредита при условии соблюдения необходимых требований к документам. Чтобы получить доступ к этим льготам, заемщик должен продемонстрировать минимальный срок службы, обычно от 90 дней до двух лет, в зависимости от конкретного типа программы.

Основные требования к заявителям

Военнослужащие должны предоставить действительное подтверждение своего статуса в виде военного билета, увольнительной или других официальных документов, подтверждающих срок службы. Как правило, преимущество имеют претенденты с почетной историей службы, поскольку это соответствует основным критериям отбора. Кроме того, заявители должны иметь возможность предоставить документы о доходах, а также любые другие документы, требуемые организацией, предоставляющей кредит, например, подтверждение места жительства или военный приказ в случае службы.

Финансовые соображения для заемщиков

Финансовое соответствие основано на способности заемщика погасить кредит. Военнослужащие, имеющие стабильный доход в виде зарплаты и денежного довольствия, часто имеют на это право, хотя кредитор может также принять во внимание любые непогашенные долги. Конкретная сумма доступного кредита может варьироваться в зависимости от дохода, времени службы и других финансовых обязательств. Заявителям важно поддерживать положительную кредитную историю, поскольку это повлияет на условия кредита и процесс одобрения.

Как подать заявку на получение военного ипотечного кредита: пошаговое руководство

Чтобы успешно подать заявку на получение жилищного кредита, предназначенного для военнослужащих, выполните следующие шаги, которые позволят вам соответствовать требованиям и получить максимальные преимущества. Четкое понимание необходимых документов и процесса подачи заявки поможет упростить процесс одобрения.

Шаг 1: Соберите необходимые документы

Первый шаг — собрать все необходимые документы. К ним обычно относятся документы, подтверждающие прохождение службы (например, ваш военный билет, приказ или письмо с подтверждением прохождения службы), финансовые документы (налоговые декларации, платежные ведомости) и заполненная форма заявки на получение кредита. Убедитесь, что все документы актуальны и точно отражают ваш текущий статус, чтобы избежать задержек.

Шаг 2: Изучите критерии приемлемости

Убедитесь в том, что вы соответствуете требованиям. К ним относится принадлежность к действующим военнослужащим, резервистам или ветеранам. Кроме того, ваша кредитная история будет проверена, чтобы оценить вашу финансовую стабильность. В некоторых программах к кредитной истории относятся снисходительно, но важно понимать, как ваше финансовое положение может повлиять на сумму, которую вы сможете взять в долг, и на условия договора.

Шаг 3: Подайте заявку

После того как вы собрали документы и подтвердили свое соответствие требованиям, подайте заявку через выбранного вами кредитора. Кредитор оценит ваши документы и может запросить дополнительную информацию для уточнения. Будьте готовы к тому, что ваша финансовая история, включая существующие долги и проблемы с выплатами в прошлом, будет тщательно изучена.

Шаг 4: Ожидание одобрения и обсуждение условий

После подачи заявки кредитор определит вашу правомочность на получение кредита. В случае одобрения кредитор представит условия кредитования, включая процентные ставки, сроки погашения и требования к страхованию. Внимательно изучите эти условия, обращая особое внимание на защиту от дефолта, а также на условия, связанные с любыми существующими обязательствами или долгами.

Шаг 5: Заключите соглашение

Как только вы согласитесь с условиями кредитования, завершите сделку подписанием договора. Убедитесь, что вы понимаете все нюансы, например, как задержки платежей могут повлиять на вашу кредитоспособность, и какие процедуры возможны, если вы не можете выполнить требования по выплатам. Некоторые программы предусматривают возможность корректировки платежей для военнослужащих в случае возникновения трудностей во время службы или других обстоятельств, связанных со службой.

На протяжении всего процесса гарантируйте соблюдение ваших интересов, обращаясь за советом к экспертам, когда это необходимо, и подтверждая преимущества, применимые к вашей конкретной ситуации, включая возможность списания долга или облегчения бремени, если это применимо.

Процентные ставки и условия кредитования: Что делает военную ипотеку доступной?

Военные кредиты предлагают низкие процентные ставки и гибкие условия, что делает их очень доступными для военнослужащих. Эти кредиты призваны минимизировать финансовую нагрузку и обеспечить защиту от несправедливых штрафов и высоких комиссий. Ключ к их доступности лежит в сниженных процентных ставках, которые часто ниже обычных ставок, и увеличенных сроках погашения, что сокращает ежемесячные платежи.

Кроме того, значительным преимуществом для военных заемщиков является отсутствие частных страховых сборов и требований к первоначальному взносу. Это снимает существенные первоначальные финансовые барьеры, делая владение жильем более доступным. Кроме того, условия этих финансовых продуктов гарантируют отсутствие чрезмерных штрафов и накопления долгов в период прохождения действительной службы, что обеспечивает финансовую стабильность заемщика.

Военнослужащим также предоставляются определенные юридические гарантии, такие как запрет на обращение взыскания на имущество во время прохождения действительной службы, что гарантирует, что личные обстоятельства, связанные с военной службой, не окажут негативного влияния на владение жильем. В случае финансовых трудностей эти кредиты предлагают такие варианты помощи, как временная отсрочка платежей или снижение процентной ставки.

В заключение следует отметить, что низкие ставки, гибкие планы погашения и особые правовые гарантии в сочетании с отсутствием традиционных страховок и первоначальных взносов создают финансовую структуру, в которой приоритет отдается доступности и защите заемщика. Эти особенности делают данное финансовое решение уникальным для удовлетворения потребностей военнослужащих и их семей, обеспечивая долгосрочную стабильность и безопасность владения жильем.

Защита военных заемщиков: Защита от лишения права выкупа и финансовых трудностей

Военнослужащие, столкнувшиеся с финансовыми трудностями в связи с действительной службой или другими обстоятельствами, пользуются рядом правовых гарантий. Эти меры защищают заемщиков от угрозы лишения права выкупа и других финансовых трудностей, которые могут возникнуть во время службы. Ниже приведены некоторые основные меры защиты, доступные военнослужащим, с упором на долговые обязательства и связанные с ними права.

Закон о гражданской помощи военнослужащим (SCRA) — один из основных законов, обеспечивающих защиту заемщиков. Он включает в себя положения, которые не позволяют кредиторам инициировать обращение взыскания на жилье, пока заемщик находится на службе или в командировке. Кредитор не может обратить взыскание на жилье в период военной службы без решения суда, что обеспечивает военнослужащему дополнительную защиту в трудные времена.

Еще одна важная гарантия — право на снижение процентных ставок по долгам, возникшим до начала действительной службы. Согласно SCRA, военные заемщики могут запросить снижение процентной ставки до уровня не более 6 % по любым ранее существовавшим обязательствам, что может значительно облегчить бремя выплат. Это снижение распространяется как на долги по кредитным картам, так и на другие виды личных займов, включая ипотеку, обеспечивая финансовый буфер.

Закон также предоставляет защиту от выселения и гарантирует, что договор аренды не может быть расторгнут во время военной службы. Это гарантирует, что семьи военнослужащих не будут вынуждены покидать свои дома из-за отсутствия военнослужащего или финансовых трудностей. Кроме того, эти меры защиты распространяются на покрытие страховых взносов, гарантируя, что военные заемщики не будут вынуждены отказаться от страховки во время тяжелого финансового положения.

У военных заемщиков также есть возможность обратиться за помощью в рамках ряда специальных программ, направленных на работу с существующими долгами и смягчение финансовых трудностей. В дополнение к защите по SCRA некоторые кредиторы предлагают отсрочку или другие формы временного облегчения, которые позволяют заемщикам отсрочить платежи без штрафов на время службы. Эти меры принимаются для того, чтобы военнослужащие могли сосредоточиться на выполнении своих обязанностей, не подвергаясь постоянной угрозе финансовой нестабильности.

Тем, кто столкнулся с серьезными финансовыми трудностями, военнослужащим следует обратиться к своим кредиторам или обслуживающим компаниям, чтобы обсудить варианты, такие как отсрочка платежей или условия реструктуризации. В некоторых случаях военные могут также оказать финансовую или юридическую помощь, чтобы военнослужащие понимали свои возможности по урегулированию задолженности и защите от взыскания.

Особые соображения для ветеранов: Варианты ипотеки после службы

Ветеранам следует проверить свое право на конкретные варианты финансирования жилья, которые предлагают более выгодные условия, чем обычные кредитные программы. Такие варианты часто сопровождаются сниженными процентными ставками и меньшими комиссиями, что делает их идеальными для ветеранов, переходящих к гражданской жизни. Важно понимать, что некоторые кредитные организации предлагают гибкие графики погашения и отсрочки платежей для тех, кто служил в армии.

Для тех, кто имеет непогашенную задолженность, специальные программы могут предложить помощь в сокращении или реструктуризации обязательств. Ветераны могут претендовать на определенные меры защиты, предотвращающие обращение взыскания на имущество, особенно в случае финансовых трудностей, вызванных инвалидностью, связанной со службой. Чтобы избежать задержек или отказов, очень важно точно представить все документы, включая подтверждение службы и статуса инвалида.

Кроме того, некоторые виды страхования, такие как страхование жизни и потери трудоспособности, могут быть включены в финансирование для ветеранов, обеспечивая дополнительный уровень безопасности для заемщика. Ветеранам также рекомендуется проверить условия своего кредитного договора, поскольку в разных учреждениях могут быть разные меры защиты. Воспользовавшись юридической помощью или консультацией, можно еще больше обезопасить финансовую стабильность ветерана и обеспечить справедливое отношение со стороны кредиторов.

Распространенные ошибки, которых следует избегать при подаче заявки на получение военного кредита на покупку жилья

1. Не собрать все необходимые документы заблаговременно. Отсутствие документов может затянуть процесс одобрения или привести к отказу. Убедитесь, что вы заранее предоставили всю необходимую информацию, включая подтверждение военной службы, сведения о доходах и любые документы, связанные с вашими существующими финансовыми обязательствами.

2. Игнорирование вашего кредитного статуса. Хотя некоторые программы предлагают более мягкие требования для военнослужащих, поддержание чистой кредитной истории по-прежнему важно. Проверьте свой кредитный рейтинг и погасите все непогашенные долги, чтобы повысить свои шансы на одобрение.

3. Недооценка важности страхования

Многие заявители упускают из виду необходимость наличия соответствующего страхового покрытия. Для военнослужащих это включает страхование жизни и имущества. Убедитесь, что вы понимаете требования кредитора к страхованию, и выберите полис, соответствующий вашим потребностям.

4. Игнорирование расходов на текущие платежи

Прежде чем брать кредит, рассчитайте все сопутствующие расходы, включая страховку, налоги и плату за обслуживание. Неучет этих дополнительных расходов может привести к трудностям в управлении финансами после одобрения кредита.

5. Непонимание условий договора

Очень важно полностью понять условия, прежде чем подписывать какие-либо соглашения. Уточните процентную ставку, график платежей и последствия просрочки. В некоторых программах в определенных ситуациях могут быть сделаны послабления, но все же необходимо понимать свои обязанности, чтобы избежать нежелательных сюрпризов.

6. Пренебрежение потенциальным влиянием командировки

Если вы служите в армии, могут применяться определенные меры правовой защиты, чтобы предотвратить или отсрочить взыскание, но эти меры зависят от конкретных обстоятельств. Проявите инициативу, обсудив с кредитором возможную командировку и поняв, как она может повлиять на ваши обязательства.

7. Игнорирование государственных мер защиты для военнослужащих

Военнослужащие имеют право на определенные меры защиты, включая ограничение процентных ставок и возможность списания долга в некоторых ситуациях. Если вы не воспользуетесь этими законными правами в полной мере, это может дорого обойтись вам в долгосрочной перспективе.

8. Неумение задавать вопросы

Никогда не стесняйтесь задавать вопросы своему кредитору. Если вы не уверены в каком-либо аспекте кредита или своих обязанностей, обратитесь за разъяснениями, прежде чем приступать к работе. Понимание каждой детали ваших обязательств может предотвратить осложнения в будущем.